Bức tranh ngành dầu khí quý đầu năm vẫn chưa thể xoay chuyển

Lợi nhuận ngành dầu khí quý I/2025 dự báo giảm tới 27%, do giá dầu và crack spread suy yếu. BSR, PLX, PVD chịu tác động mạnh nhất, trong khi GAS và PVS duy trì ổn định nhờ một số yếu tố bù đắp.

Trong khi triển vọng lợi nhuận quý I/2025 của nhiều ngành nghề được dự báo tích cực với mức tăng trưởng toàn thị trường khoảng 17% so với cùng kỳ năm trước, nhờ nền lợi nhuận cao dần đều, môi trường lãi suất thấp và sự phục hồi của sản xuất – tiêu dùng, thì ngành dầu khí lại nổi bật theo chiều hướng ngược lại.

Theo nhận định của Chứng khoán MB (MBS), các doanh nghiệp thuộc lĩnh vực dầu khí có thể ghi nhận mức suy giảm lợi nhuận lên tới 27% trong quý đầu năm, chủ yếu do ảnh hưởng tiêu cực từ xu hướng giảm của giá dầu và mức nền lợi nhuận cao trong quý I/2024.

Giá dầu Brent thế giới trong quý I năm nay biến động mạnh, khởi đầu từ mốc 75 USD/thùng, vọt lên 82 USD/thùng giữa tháng 1 nhưng sau đó liên tục điều chỉnh, lùi về vùng 70–72 USD/thùng khi nhu cầu tiêu thụ không cải thiện rõ rệt trong khi lượng tồn kho duy trì ở mức cao. Diễn biến này đã ảnh hưởng rõ nét đến giá cổ phiếu dầu khí và kết quả hoạt động của nhiều doanh nghiệp trong ngành, đặc biệt là ở khu vực hạ nguồn.

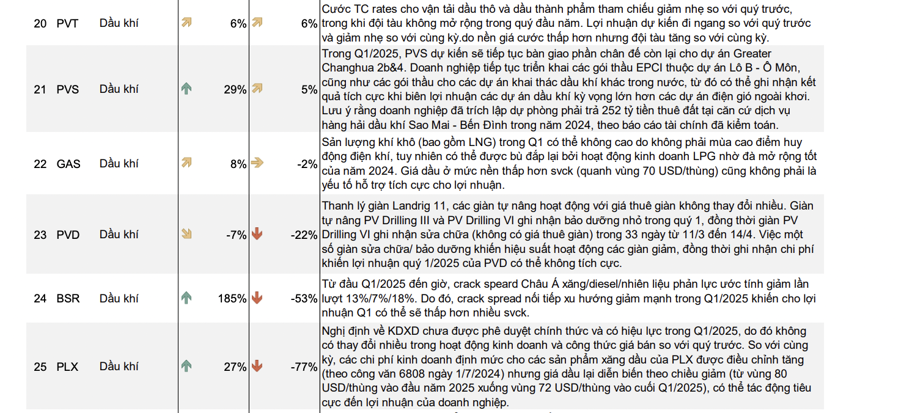

Trong lĩnh vực lọc hóa dầu, các doanh nghiệp được dự báo chịu áp lực lớn khi giá dầu và crack spread – chênh lệch giữa giá dầu thô và sản phẩm tinh chế – đều thấp hơn cùng kỳ. BSR là ví dụ điển hình, với dự báo lợi nhuận quý I giảm tới 53% khi crack spread châu Á đối với xăng, diesel và nhiên liệu phản lực lần lượt giảm 13%, 7% và 18%.

Mặc dù có dấu hiệu hồi phục về cuối quý, mức đáy sâu thiết lập trong phần lớn thời gian quý I khiến kết quả kinh doanh khó tránh khỏi tác động tiêu cực. Trong lĩnh vực kinh doanh xăng dầu, diễn biến giá dầu theo xu hướng giảm cũng không mang lại lợi thế.

PLX được dự báo lợi nhuận giảm tới 77% khi giá dầu lao dốc từ vùng 80 USD/thùng đầu năm xuống còn 72 USD/thùng vào cuối quý, trong khi các chi phí định mức lại được điều chỉnh tăng theo công văn 6808 từ tháng 7/2024. Việc Nghị định mới về kinh doanh xăng dầu chưa chính thức được phê duyệt cũng khiến hoạt động kinh doanh không có nhiều thay đổi so với quý trước, trong khi áp lực chi phí lại gia tăng.

Với các doanh nghiệp kinh doanh khí, tác động từ giá dầu thấp cũng không tránh khỏi. GAS được dự báo lợi nhuận quý I giảm nhẹ 2%, do sản lượng khí khô không tăng khi không rơi vào mùa cao điểm huy động điện khí, trong khi giá bán phản ánh mặt bằng dầu thấp hơn cùng kỳ.

Tuy nhiên, hoạt động kinh doanh LPG có thể giúp bù đắp phần nào, nhờ đà mở rộng tốt từ năm 2024. Ở lĩnh vực vận tải dầu khí, PVT được đánh giá giữ được sự ổn định tương đối. Dù cước vận tải dầu thô và dầu thành phẩm giảm so với quý trước, đội tàu vẫn duy trì quy mô như cuối năm 2024 và tăng nhẹ so với cùng kỳ, giúp lợi nhuận quý I của PVT dự kiến tăng nhẹ 6%.

Tình hình kém tích cực hơn diễn ra ở khối dịch vụ khoan dầu khí. PVD được dự báo giảm lợi nhuận tới 22% do ảnh hưởng từ việc nhiều giàn tự nâng phải bảo dưỡng và sửa chữa trong quý I.

Đặc biệt, giàn PV Drilling VI không ghi nhận doanh thu thuê giàn trong 33 ngày từ giữa tháng 3 đến giữa tháng 4, dẫn tới hiệu suất hoạt động sụt giảm rõ rệt. Thanh lý giàn Landrig 11 cũng khiến doanh thu không còn đóng góp trong kỳ.

Ngược lại, PVS tiếp tục là điểm sáng khi dự báo lợi nhuận tăng 5%, nhờ triển khai các gói thầu EPCI thuộc dự án Lô B – Ô Môn với biên lợi nhuận cao hơn, đồng thời bàn giao phần chân đế còn lại cho dự án điện gió ngoài khơi Greater Changhua 2b&4. Trong năm 2024, doanh nghiệp cũng đã trích lập dự phòng 252 tỷ đồng tiền thuê đất tại căn cứ dịch vụ hàng hải dầu khí Sao Mai – Bến Đình, điều này có thể giúp PVS giảm áp lực chi phí trong năm nay.

Dù không thiếu những điểm sáng cục bộ, nhìn tổng thể, lợi nhuận quý I/2025 của ngành dầu khí được nhận định sẽ đối diện áp lực giảm sâu so với cùng kỳ. Mức nền giá dầu thấp, hoạt động bảo trì giàn khoan và sự trì trệ trong nhu cầu tiêu thụ toàn cầu đang tạo nên lực cản lớn cho toàn chuỗi giá trị dầu khí.

Trong khi đó, các yếu tố hỗ trợ như hồi phục crack spread, nhu cầu tiêu thụ LPG hay biên lợi nhuận tại các dự án EPCI vẫn mang tính chọn lọc, chưa đủ để xoay chuyển bức tranh toàn ngành trong quý đầu năm.