BSC: Khuyến nghị mua cổ phiếu ACV với giá mục tiêu 105.000 đồng/cp

CTCK BSC vừa đưa ra báo cáo cho cổ phiếu ACV của Tổng công ty Cảng hàng không Việt Nam. BSC đánh giá khả quan hoạt động kinh doanh cốt lõi năm 2022-2023 khả quan nhờ mạng đường bay quốc tế phục hồi. Dựa trên phương pháp EV/EBITDA, BSC khuyến nghị mua ACV với giá mục tiêu 105.000 đồng/cp.

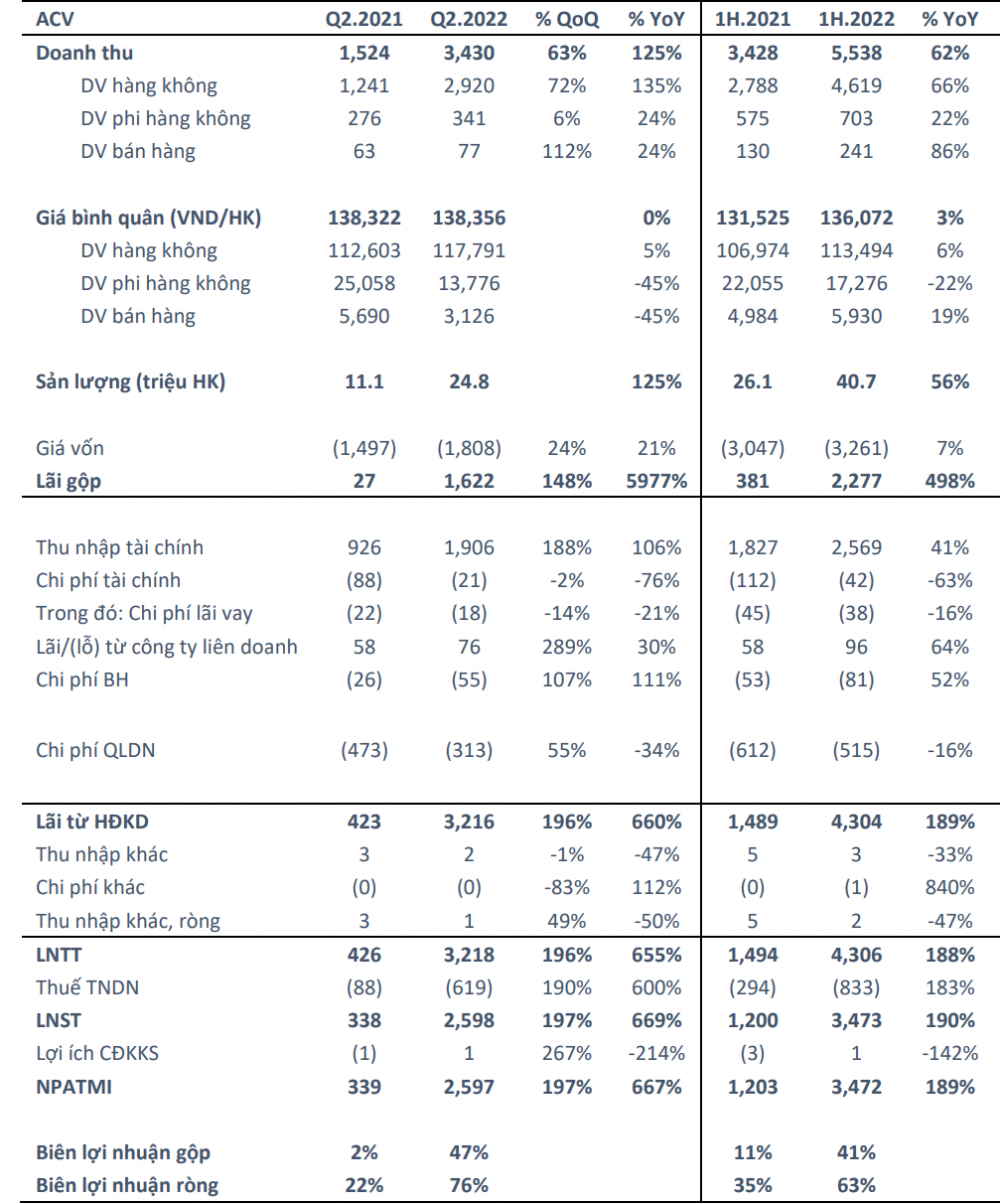

Về kết quả kinh doanh, trong nửa đầu năm 2022, Cảng hàng không Việt Nam (ACV) ghi nhận doanh thu thuần đạt 5.538 tỷ đồng, tăng 62% so với cùng kỳ năm ngoái (yoy), lợi nhuận sau thuế của cổ đông công ty mẹ 3.472 tỷ đồng (+189% yoy), nhờ: (1) sản lượng hành khách tăng 56,8%, bao gồm khách quốc tế tăng 905%, nội địa tăng 52,6%, (2) giá dịch vụ bình quân tăng 3% do tăng tỷ trọng hành khách quốc tế.

Biên lợi nhuận gộp tăng 40% điểm nhờ tăng sản lượng, giá bán. Thu nhập tài chính tăng 41% yoy. Mặc dù lãi tiền gửi giảm 15% yoy, nhưng lãi từ chênh lệch tỷ giá +200% yoy, do vậy, vẫn giúp doanh thu tài chính tăng mạnh. Trong kỳ, tỷ giá JPY/VND giảm 15% ytd. Chi phí bán hàng tăng 52% yoy do tăng chi phí điều hành, thương quyền. Chi phí quản lý doanh nghiệp giảm 6% yoy do giảm chi ủng hộ cùng kỳ.

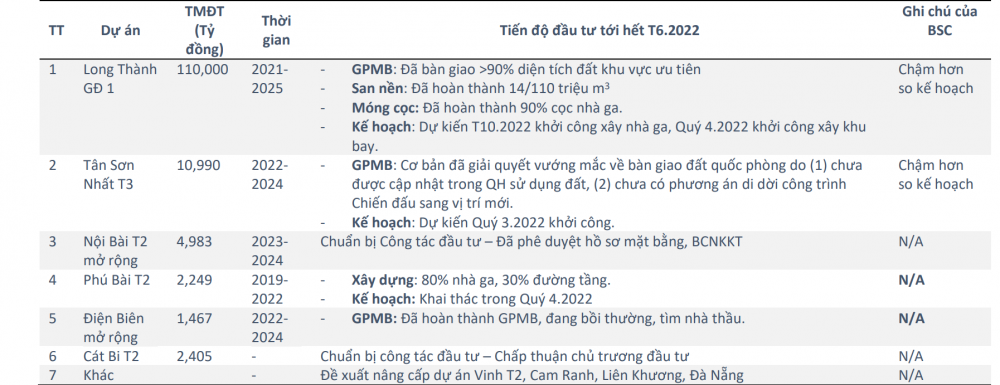

Về triển vọng kinh doanh, BSC đánh giá hoạt động kinh doanh cốt lõi năm 2022-2023 khả quan nhờ mạng đường bay quốc tế phục hồi. Chất xúc tác là: Dự án Long Thành, Tân Sơn Nhất T3, Nội Bài T2 mở rộng đi vào hoạt động; Chuyển sàn HoSE sau khi quyết toán thành công vốn nhà nước; Thị trường Trung Quốc hồi phục.

Trong năm 2022, BSC dự báo ACV ghi nhận doanh thu thuần 12.034 tỷ đồng (tăng 153% so với năm trước), lợi nhuận sau thuế của cổ đông công ty mẹ 6.495 tỷ đồng (tăng 1.254%), tương đương EBITDA FWD 6.997 đồng/CP (tăng 1.367%), EV/EBITDA FWD = 27.1x.

Trong năm 2023, BSC dự báo ACV ghi nhận doanh thu thuần 16.513 tỷ đồng (tăng 37%), lợi nhuận sau thuế của cổ đông công ty mẹ 6.499 tỷ đồng (đi ngang so với năm trước), EBITDA FWD 9.374 đồng/CP (tăng 34%), EV/EBITDA FWD 20.2x.

BSC khuyến nghị mua đối với cổ phiếu ACV với giá trị hợp lý năm 2023 là 105.000 đồng/cp, tương ứng với Upside +21% so với giá đóng cửa 13/0/2022), dựa trên phương pháp EV/EBITDA, với EV/EBITDA mục tiêu = 22x, cao hơn so với trung bình giai đoạn 2016-2019 = 18-19x.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| Bối cảnh vĩ mô và 3 nhóm cổ phiếu triển vọng nửa cuối năm 2022 Chuyên gia phân tích Công ty Chứng khoán DNSE (DNSE) đã đưa ra 3 nhóm cổ phiếu ngành triển vọng mà nhà đầu tư có ... |

| ACV bão lãi kỷ lục nhờ chênh lệch tỷ giá Tổng Công ty Cảng Hàng không Việt Nam (UPCoM - Mã: ACV) báo lãi quý II/2022 nhiều hơn cả hai năm 2020 và 2021 cộng ... |

| "Gánh" hiệu suất cho quỹ ngoại, "đại gia" sân bay ACV sáng cửa niêm yết trên HOSE Sau 5 tháng lỗ liên tiếp, quỹ đầu tư đến từ Phần Lan đã ghi nhận hiệu suất dương nhờ vào sự tăng trưởng của ... |