BSC: Đường Quảng Ngãi (QNS) hưởng lợi từ quyết định của Bộ Công Thương

Theo CTCK BSC, biên lợi nhận ngành đường sẽ được cải thiện nhờ Quyết định 1514/QĐ-BCT về áp dụng các biện pháp chống lẩn tránh phòng vệ thương mại đối với một số sản phẩm đường mía nhập khẩu từ 5 nước Asian gồm: Campuchia, Indonesia, Lào, Malaysia và Myanmar. BSC đánh giá đây một trong những nhân tố chính tạo động lực tăng trưởng của Công ty CP Đường Quảng Ngãi (QNS) nửa cuối năm 2022 và năm 2023.

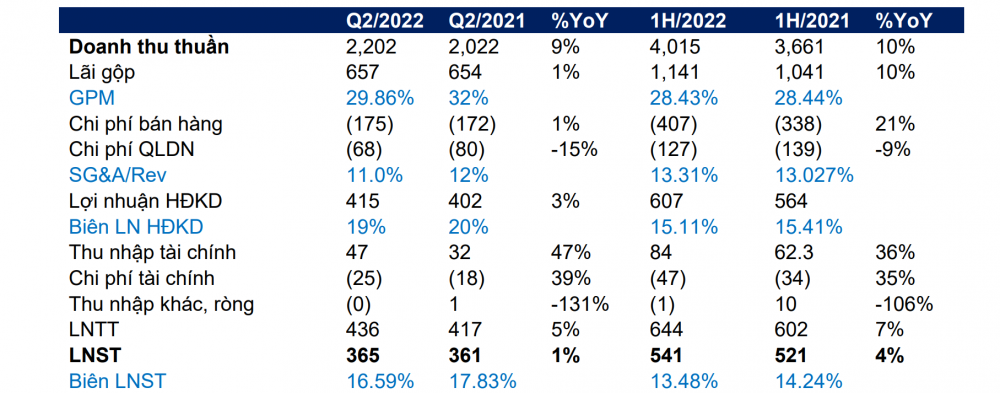

Trong 6 tháng đầu năm 2022 (1H2022), QNS ghi nhận doanh thu thuần (DTT) đạt 4.015 tỷ đồng tăng 10% so với cùng kỳ năm trước (YoY) và LNST đạt 541 tỷ đồng (+4% YoY) – hoàn thành lần lượt 52% và 54% kế hoạch năm. Trong đó, doanh thu mảng sữa đậu nành tăng 12% YoY nhờ sản lượng kinh doanh tăng 7% YoY và giá bán tăng ~5% YoY. Biên LNG của mảng sữa đậu nành giảm 1,9 điểm phần trăm so với cùng kì, do mức tăng giá bán chỉ đủ bù đắp một phần mức tăng của chi phí NVL (+25-28%YoY).

Doanh thu mảng đường giảm 3% YoY do thị trường trầm lắng khiến sản lượng tiêu thụ giảm hai chữ số, nhưng BSC đánh giá với lượng tồn kho lớn, QNS sẽ nằm bắt được cơ hội sự kiện Bộ Công Thương thông qua quyết định áp dụng các biện pháp chống lẩn tránh phòng vệ thương mại đối với một số sản phẩm đường mía nhập khẩu từ 5 nước Asian, làm sản lượng nhập khẩu đường giảm. Biên LNST của QNS trong 1H2022 giảm từ 14,2% xuống còn 13,5% do nhà máy Vinasoy Bắc Ninh hết giai đoạn được ưu đãi thuế suất.

Biên lợi nhuận ngành đường được cải thiện nhờ Quyết định 1514/QĐ-BCT

Quyết định 1514/QĐ-BCT ngày 1/8/2022 áp dụng các biện pháp chống lẩn tránh phòng vệ thương mại đối với một số sản phẩm đường mía nhập khẩu từ 5 nước Asian gồm: Campuchia, Indonesia, Lào, Malaysia và Myanmar, với tổng mức thuế là 47,64%, trong đó thuế chống bán phá giá là 42,99% và thuế chống trợ cấp là 4,65%, tương đương với mức áp thuế chi phí trung gian và chống trợ cấp trước đó đối với các sản phẩm đường từ Thái Lan vào 16/6/2021. Quyết định này sẽ có hiệu lực sau 7 ngày kể từ ngày được ban hành cho đến ngày 15/6/2026, trừ trường hợp được thay đổi, gia hạn theo các quyết định khác của Bộ Công Thương.

BSC kì vọng sự kiện này tác động tích cực tới ngành đường nội địa 2H/2022, về cả giá và sản lượng so với nửa đầu năm 2022 do giảm sự cạnh tranh không lành mạnh từ đường nhập khẩu chính ngạch và diễn biến tăng của giá đường sẽ có độ trễ từ 1-2 tháng do việc tích trữ tồn kho trước khi quy định được ban hành vời tháng 6,7/2022.

Tuy nhiên, BSC cũng lưu ý ngành đường nội địa có thể đối mặt rủi ro, khi thực thi Quyết định 1514/QĐ-BTC sẽ làm giảm tác động của hiệp định thương mại hàng hóa Asean (ATIGA) có thể dẫn đến tăng nguồn cung từ đường nhập lậu, khó kiểm soát bởi: (1) nguồn cung nội địa chưa thể đáp ứng được nhu cầu tiêu thụ do những hạn chế về năng lực sản xuất của các DN nội địa và vùng nguyên liệu phân mảnh khiến giá thành sản xuất đường nội địa còn khá cao so với các nước trong khu vực và (2) chi phí sản xuất của các ngành sản xuất thực phẩm sử dụng đường tăng cao, trong khi sức mua bị ảnh hưởng bởi lạm phát, khiến các DN sản xuất nhỏ lẻ có nhu cầu lựa chọn nguyên vật liệ (NVL) có giá thành rẻ hơn.

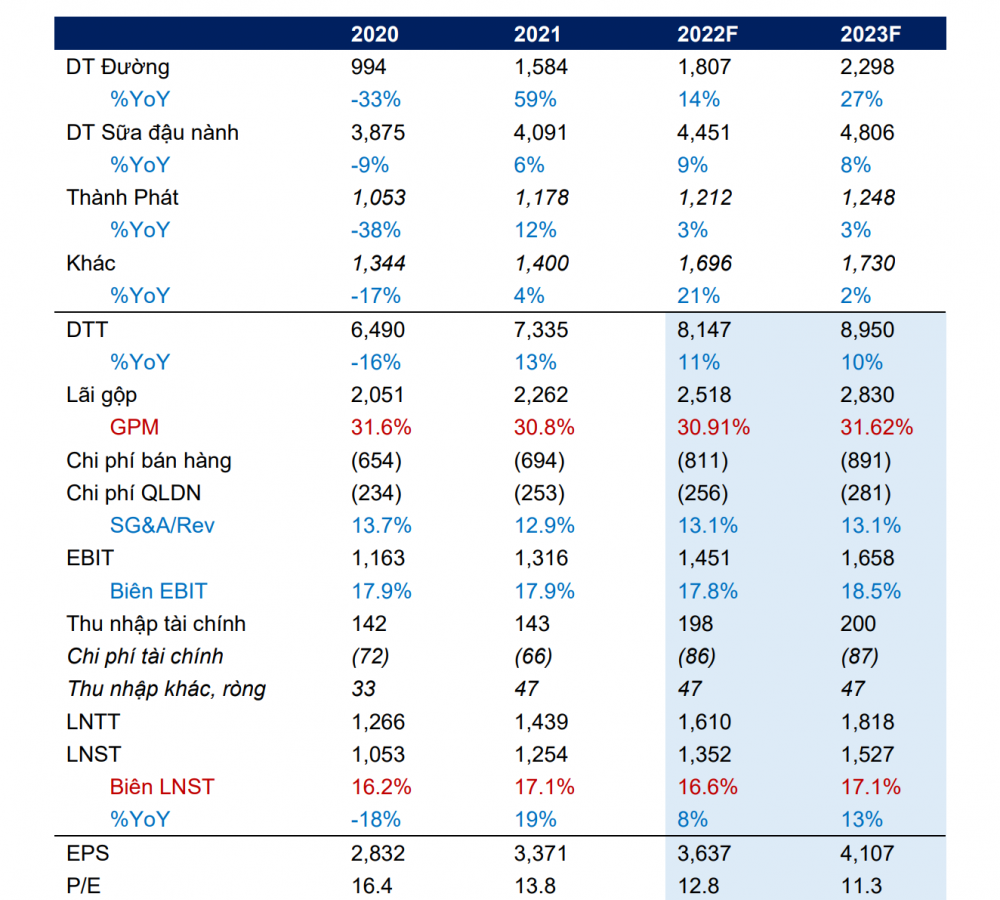

BSC kì vọng DTT và LNST của QNS năm 2022 lần lượt đạt 8.147 tỷ đồng (+11%YoY) và 1.352 tỷ đồng (8%YoY), EPS FW = 3.637 đồng, P/E FW =12,8 lần, cao hơn P/E trung bình 5 năm 8 lần. Động lực tăng trưởng doanh thu chủ yếu đến từ: (1) DT mảng đường tăng 14%YoY nhờ sản lượng kinh doanh và giá được hỗ trợ khi sản lượng đường nhập khẩu dự kiến suy giảm sau quyết định 1514/QĐ-BCT và (2) DT mảng sữa đậu nành tăng 9%YoY và biên lợi nhuận gộp mảng sữa đậu nành trong 2H/2022 được cải thiện ~30 điểm cơ bản so với 1h/2022 nhờ xu hướng giảm của giá NVL trong Q3/2022 (đậu nành). Tuy nhiên sự kiện nhà máy Vinasoy Bắc Ninh hết giai đoạn được ưu đãi thuế suất khiến thuể TNDN dự kiến tăng từ 13% (2021) lên 16% (2022).

Năm 2023, DTT và LNST lần lượt đạt 8.950 tỷ đồng (+10%YoY) và 1.527 tỷ đồng (+13%YoY) chủ yếu đến từ: (1) Mảng đường được hỗ trợ cả về giá và hiệu suất hoạt động của nhà máy đường RE tăng từ 8% CS (2022E) lên 13% CS (2023F) (2) Biên lợi nhuận gộp của mảng Sữa đậu nành được cải thiện từ 39,7% lên 41% nhờ xu hướng giảm của giá NVL.

Định giá

Theo phương pháp định giá chiết khấu dòng tiền DCF với WACC là 10%, BSC đưa ra khuyến nghị mua cổ phiếu QNS với giá mục tiêu 56.800 đồng/cp. Khuyến nghị của BSC dựa trên: (1) triển vọng tích cực của ngành đường; (2) giá nguyên vật liệu hạ nhiệt và (3) cơ cấu tài chính lành mạnh, khiến doanh nghiệp ít chịu áp lực về lãi suất so với các doanh nghiệp cùng ngành trong bối cảnh lãi suất tăng cao.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Tổng Giám đốc Đường Quảng Ngãi (QNS) quyết tâm gom đủ 1 triệu cổ phiếu công ty Từ đầu năm 2022 đến nay, thị giá QNS chủ yếu đi ngang quanh vùng 43.000-46.000 đồng/cp. Kết phiên giao dịch ngày 5/8, cổ phiếu ... |

| Đường Quảng Ngãi (QNS) lại chia cổ tức bằng tiền chỉ sau 4 tháng Năm 2022, Đường Quảng Ngãi lên kế hoạch chia cổ tức bằng tiền tỷ lệ 20%. Trước đó hồi đầu tháng 5/2022, công ty cũng ... |

| Nutifood muốn “chơi lớn” tại Đường Quảng Ngãi (QNS) Sau khi trở thành cổ đông lớn ngày 2/8, công ty con của CTCP Thực phẩm Dinh dưỡng Nutifood là CTCP Thực phẩm Dinh dưỡng ... |