Biên lợi nhuận chịu sức ép giá vật liệu, cổ phiếu Đèo Cả (HHV) được khuyến nghị theo dõi

Biên lợi nhuận của Đèo Cả đang chịu áp lực từ biến động giá vật liệu xây dựng, cổ phiếu HHV được khuyến nghị theo dõi trong ngắn hạn.

BOT duy trì vai trò chủ lực, xây lắp tăng tốc trong hệ sinh thái hạ tầng

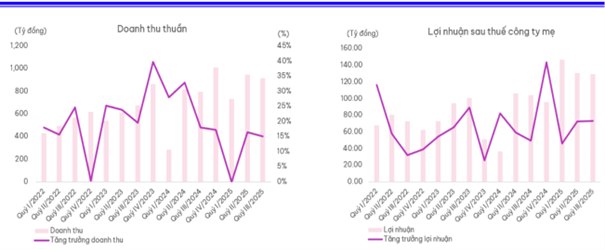

Theo báo cáo tài chính hợp nhất quý III/2025, Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) ghi nhận 914 tỷ đồng doanh thu, tăng 13% so với cùng kỳ; lợi nhuận sau thuế đạt hơn 152 tỷ đồng, tăng 19% so với năm trước. Trong cơ cấu nguồn thu, mảng BOT tiếp tục chiếm tỷ trọng lớn với 61%, tương đương mức tăng 18% so với cùng kỳ. Doanh thu xây lắp tăng 14,1% và đóng góp 34,3% tổng doanh thu.

Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ tăng 24%, phản ánh sự cải thiện trong tốc độ triển khai các dự án và hiệu suất vận hành hệ thống thu phí. Mảng xây lắp tiếp tục được HHV chú trọng, khi doanh nghiệp thường xuyên xuất hiện trong các liên danh thi công các dự án hạ tầng quy mô lớn, đặc biệt là các công trình hầm và tuyến giao thông có yêu cầu kỹ thuật phức tạp, đây là nhóm dự án vốn là thế mạnh truyền thống trong hệ sinh thái Tập đoàn Đèo Cả.

Trong bối cảnh nhiều dự án đầu tư công đang được đẩy nhanh tiến độ để hoàn tất trong giai đoạn cuối năm 2025 và mô hình PPP tiếp tục được mở rộng, mảng xây lắp của HHV được kỳ vọng duy trì tốc độ tăng trưởng tích cực song hành cùng mảng thu phí BOT.

Tác động của thị trường và rủi ro chi phí lên triển vọng ngắn hạn

Sự gia tăng giá vật liệu xây dựng trong năm 2025, cùng với biến động lãi suất và tỷ giá tiếp tục là yếu tố có thể ảnh hưởng đến biên lợi nhuận của các nhà thầu hạ tầng, trong đó có Đèo Cả. Với đặc thù thi công dài hạn và vốn hóa phụ thuộc nhiều vào nhu cầu giải ngân đầu tư công, HHV cũng chịu tác động từ tiến độ thủ tục pháp lý tại từng dự án.

Theo báo cáo phân tích kỹ thuật của , ở góc độ thị trường, cổ phiếu HHV đang xuất hiện mẫu hình nến Doji trong phiên 14/11/2025, phản ánh trạng thái do dự của nhà đầu tư. Các chỉ báo kỹ thuật như Stochastic Oscillator cho thấy HHV đang tiến sâu vào vùng quá bán; trong khi SMA 200 ngày và vùng Fibonacci Retracement đóng vai trò hỗ trợ trong ngắn hạn. Diễn biến của MACD cũng cho thấy tín hiệu cân bằng dần trở lại, mở ra khả năng phục hồi nếu thanh khoản cải thiện trên mức trung bình 20 phiên.

Theo VikkiBankS, cổ phiếu HHV đang được theo dõi với vùng mua quanh 13.500 đồng/cp và mục tiêu hướng đến mức 14.500 đồng/cp, tương ứng ngưỡng Fibonacci Retracement 78,6% và vùng đỉnh cũ tháng 9/2025. Ngưỡng hỗ trợ gần nhất là vùng 13.000 đồng/cp, trong khi ngưỡng cắt lỗ được xác định dưới 13.000 đồng/cp.

EPS quý III/2025 đạt 1.118 đồng; P/E ghi nhận 14,58 lần; ROE đạt 1,08% và ROA ở mức 0,32%. Các chỉ số này phản ánh xu hướng cải thiện lợi nhuận qua từng quý nhưng vẫn duy trì ở mức thận trọng trong bối cảnh chu kỳ đầu tư công bước vào giai đoạn tăng tốc.

Khuyến nghị được đưa ra dựa trên mô hình kỹ thuật với kỳ vọng HHV có thể phục hồi khi các tín hiệu mua xuất hiện trở lại và thanh khoản vượt mức trung bình 20 phiên. Các rủi ro bao gồm biến động giá vật liệu, lãi suất, tỷ giá và tiến độ pháp lý tại các dự án PPP.