Báo lỗ quý II, cổ phiếu PVD vẫn được khuyến nghị mua với giá mục tiêu tăng đến 70%

PVD đã hoàn thành 40,2% dự báo doanh thu năm 2022 của Yuanta, tuy nhiên có thể khó đạt được dự báo lợi nhuận với mức 644 tỷ đồng.

Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (HoSE: PVD) ghi nhận doanh thu quý II tăng mạnh 36% cùng kỳ, đạt 1.500 tỷ đồng. PVD cho biết giá thuê giàn tăng 14% cùng kỳ; hiệu suất sử dụng giàn khoan đạt 97% trong quý, cao hơn mức 95% của quý II/2021. Ngoài ra, giàn khoan nước sâu (PVD V) đóng góp vào doanh thu khi bắt đầu khoan cho công ty Brunei Shell Petroleum.

Tuy vậy, PVD đã báo cáo lỗ ròng 60 tỷ đồng trong quý II, chủ yếu do biên lãi gộp giảm 4,9 điểm phần trăm (ppt) so với cùng kỳ còn 8,2%. Đáng chú ý là chi phí dịch vụ mua ngoài của PVD đã tăng gấp 11 so với cùng kỳ, đạt 598 tỷ đồng. PVD đã không lý giải về sự gia tăng này, nhưng Công ty Chứng khoán Yuanta Việt Nam (Yuanta) có lý do để cho rằng phần lớn chi phí có thể đã được ghi nhận trong báo cáo quý II và cũng có thể sẽ phát sinh thêm trong quý III.

Yuanta nhấn mạnh, nếu không có khoản chi phí này, PVD có thể đã ghi nhận lãi trước thuế 509 tỷ đồng trong quý II.

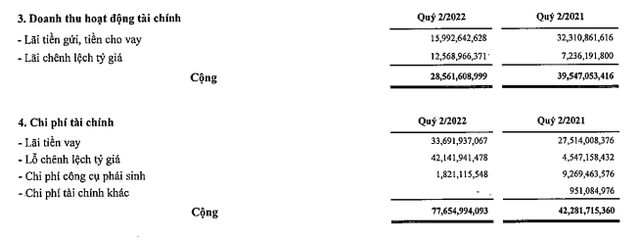

Bên cạnh đó, PVD báo cáo lợi nhuận từ các công ty liên doanh giảm 61% so với quý II/2021, còn 13,5 tỷ đồng do khối lượng công việc giảm. Chi phí tài chính trong quý là 49 tỷ đồng, tăng khoảng 20 lần so với cùng kỳ, chủ yếu cho ghi nhận lỗ tỷ giá do đồng USD tăng mạnh.

Trong nửa đầu năm 2022, PVD báo cáo lỗ ròng 116,6 tỷ đồng dù doanh thu tăng đến 60,8% cùng kỳ, đạt 2.659 tỷ đồng. Nguyên nhân chính giúp giải thích cho sự chênh lệch này là do chi phí tài chính và lợi nhuận từ các công ty liên doanh suy giảm.

PVD đã hoàn thành 40,2% dự báo doanh thu năm 2022 của Yuanta, tuy nhiên có thể khó đạt được dự báo lợi nhuận với mức 644 tỷ đồng. Các rủi ro ảnh hưởng đến dự báo của Yuanta gồm khả năng sinh lời từ các công ty liên doanh của PVD là rủi ro trọng yếu đối; xu hướng của giá thuê giàn khoan khá tương đồng với giá dầu, mà giá dầu có thể sẽ quay đầu giảm khi nền kinh tế toàn cầu bước vào giai đoạn suy thoái; hoạt động cung ứng dịch vụ khoan của PVD khá nhạy cảm với các vấn đề liên quan đến địa chính trị.

Hiện Yuanta vẫn khuyến nghị mua dành cho cổ phiếu PVD với giá mục tiêu 30.085 đồng/cổ phiếu, tăng gần 70% so với thị giá hiện tại.

Chốt danh sách cổ đông nhận cổ tức bằng cổ phiếu

Theo văn bản được gửi trên Sở giao dịch Chứng khoán TP HCM, Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí thông báo ngày 8/8 là ngày chốt danh sách cổ đông nhận cổ tức bằng cổ phiếu với tỷ lệ 10%. Với tỷ lệ như vậy, số lượng cổ phiếu dự kiến phát hành sẽ là 50,5 triệu cổ phiếu, và tổng giá trị phát hành theo mệnh giá là 505 tỷ đồng.

Tại ĐHĐCĐ thường niên 2022, cổ đông thông qua cổ tức 10% nhưng ủy quyền cho HĐQT quyết định phương thức và thời gian chi trả. Đây là lần trả cổ tức thứ 2 trong năm nay PV Drilling phát hành cổ phiếu để trả cổ tức. Trước đó, vào tháng 4, doanh nghiệp phát hành thêm 84,2 triệu cổ phiếu.

Đây là lượng cổ phiếu đơn vị phát hành để trả cổ tức năm 2019 và 2020 với tỷ lệ 20%. Nguồn vốn phát hành là lợi nhuận sau thuế chưa phân phối tính đến ngày 31/12/2021 đạt 1.473 tỷ đồng. Sau phát hành, vốn điều lệ công ty tăng từ 4.215,5 tỷ đồng lên 5.057,7 tỷ đồng.

Trong một diễn biến khác, PVD thông báo bổ nhiệm lãnh đạo mới. Theo đó, công ty bổ nhiệm ông Nguyễn Thế Sơn, Trưởng Ban phát triển kinh doanh giữ chức vụ Phó tổng giám đốc công ty từ ngày 16/2/2022.

Chiến thuật đầu tư cổ phiếu dầu khí hiệu quả

Cổ phiếu dầu khí là nhóm có diễn biến tương đồng với giá dầu thế giới nên được các nhà đầu tư kỳ vọng vào mỗi đợt giá dầu tăng. Tuy nhiên, vì có biến động thất thường nên đầu tư cổ phiếu dầu khí cũng cần có chiến thuật đúng đắn.

Các nhà đầu tư thường đặt ra câu hỏi: Vì sao những cổ phiếu được kỳ vọng là hưởng lợi từ giá dầu tăng như BSR, OIL, PLX… thì mức tăng phản ánh lại khá chậm, tăng trưởng ít hơn những cổ phiếu như PVS, PVD - nhóm upstream vốn được đánh giá không hưởng lợi ngay từ giá dầu tăng?

Thực tế, doanh thu và lợi nhuận của PVS ít phụ thuộc vào giá dầu do sở hữu danh mục đầu tư đa dạng như: tàu biển, cảng, kho chứa dầu nổi, cơ khí dầu khí… Trong khi đó, PVD cũng chỉ ghi nhận tác động gián tiếp từ việc giá dầu tăng, cụ thể là giá dầu thô cao hơn có thể thúc đẩy các dự án thăm dò, sản xuất và gia tăng lượng việc làm hơn.

Tuy nhiên, trong mỗi đợt giá dầu trên thế giới rục rịch tăng kéo theo nhóm cổ phiếu dầu khí dậy sóng, hai mã này đều có mức tăng trưởng thuộc top đầu so với các cổ phiếu cùng ngành.

Tại Talkshow Chọn danh mục kỳ 10 với chủ đề: Cơ hội hồi phục và ẩn số vàng đen, bà Hoàng Việt Phương, Giám đốc Trung tâm Phân tích và tư vấn đầu tư CTCP Chứng khoán SSI đánh giá, đúng là trong thời gian rất dài giá dầu tăng, nhóm cổ phiếu như PVS, PVD đã phản ứng ngay lập tức với giá dầu như mọi người kỳ vọng. Thế nhưng, trong tháng 6 vừa qua thì ngược lại, BSR là cổ phiếu phản ứng ngay khi giá dầu vượt 115 USD/thùng.

“Điều đó có thể thấy thị trường đang có sự thay đổi, vì thị trường không mãi như thế mà có sự xoay vòng và lựa chọn cổ phiếu kể cả trong một nhóm ngành. Năm nay, BSR có thể có mức lợi cao hơn hồi cổ phần hóa là 7.000 tỷ đồng, đương nhiên chúng ta có mức kỷ lục mới. Rõ ràng, thị trường cũng đang đưa kỳ vọng đó vào giá cổ phiếu rồi”, bà Phương phân tích.

Đối với quản trị rủi ro trong đầu tư, bà Phương cho rằng, nhà đầu tư cần quan tâm đến rủi ro của cả thị trường, sau đó mới đến cổ phiếu. Đồng thời, nhà đầu tư cũng phải xác định rõ ràng là đầu tư ngắn hạn hay dài hạn. Vì hai quan điểm đầu tư này khác nhau, đôi khi có thể mâu thuẫn với nhau. Với cổ phiếu ngành dầu khí càng khó hơn nữa vì biến động rất thất thường.

Về chiến thuật ngắn hạn, nhà đầu tư cần bám theo diễn biến giá dầu. Với sự “detox” rất lớn của giá cổ phiếu trong thời gian qua, phương pháp quản trị rủi ro là rất quan trọng, nhà đầu tư cần xác định không nắm giữ nếu giá cổ phiếu biến động bất lợi hoặc giảm mạnh so với kỳ vọng của mình.

Về dài hạn, nhà đầu tư cần theo dõi kỹ yếu tố cơ bản hàng ngày như cung cầu, biến động giá để đưa ra lý do tại sao trong thời gian tới giá dầu sẽ biến động theo hướng tích cực. Chẳng hạn, giá dầu quý III giảm so với quý II, nhưng so với cùng kỳ vẫn ở mức cao cũng giúp bức tranh lợi nhuận doanh nghiệp sáng sủa. Bên cạnh đó, nếu so sánh tương quan với các ngành khác có bức tranh lợi nhuận giảm thì đây vẫn là điểm tích cực.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Khuyến nghị đầu tư ngày 7/7/2022: DBC, GVR, PVD, VHM, VSC, BFC, CLX Công ty Cổ phần Chứng khoán Kỹ thương (TCBS) vừa đưa ra khuyến nghị đầu tư cho loạt cổ phiếu như: DBC, GVR, PVD, VHM, ... |

| Tin tức chứng khoán 9h00' hôm nay 23/7/2022: HBC, CKG, PVD, TMC, TTE Tạp chí điện tử Kinh tế Chứng khoán Việt Nam xin cập nhật và gửi đến quý độc giả những tin tức chứng khoán mới ... |

| PV Drilling (PVD) chốt danh sách cổ đông nhận cổ tức bằng cổ phiếu Đây là lần trả cổ tức thứ 2 trong năm nay PV Drilling (PVD) phát hành cổ phiếu để trả cổ tức. Trước đó, vào ... |