Ban lãnh đạo chung tay đỡ giá cổ phiếu và triển vọng tăng trưởng của SBT

Trước những diễn biến bất thường của thị trường chứng khoán, cổ phiếu SBT cũng bị ảnh hưởng bởi xu hướng giảm chung và phản ánh không đúng giá trị nội tại của công ty...

Ngày 23/11/2022, bà Huỳnh Bích Ngọc – Chủ tịch HĐQT Công ty CP Thành Thành Công Biên Hòa (AgriS, Hose: SBT) đã đăng ký mua vào 2 triệu cổ phiếu SBT. Giao dịch dự kiến thực hiện theo phương thức khớp lệnh từ 28/11/2022 đến 27/12/2022.

Tính đến thời điểm hiện tại, bà Ngọc đang nắm giữ 69.724.473 cổ phiếu SBT, tương đương 10,71% vốn cổ phần. Nếu thực hiện mua thành công toàn bộ 2 triệu cổ phiếu đã đăng ký, bà Ngọc sẽ tăng sở hữu tại SBT lên 71.724.473 cổ phiếu, tương ứng 11,02%.

Bên cạnh đó, ông Hoàng Mạnh Tiến - Thành viên độc lập HĐQT cũng đồng thời đăng ký mua vào 800.000 cổ phiếu, giao dịch dự kiến thực hiện theo phương thức giao dịch thỏa thuận và/hoặc khớp lệnh cũng từ 28/11/2022 đến 27/12/2022.

Tính đến thời điểm hiện tại, ông Tiến đang nắm giữ 1.575.000 cổ phiếu, tương ứng 0,24%. Nếu thực hiện mua thành công 800.000 cổ phiếu đã đăng ký, ông Tiến sẽ tăng sở hữu tại SBT lên 2.375.000 cổ phiếu, tương ứng 0,36%.

Mới đây, tại đại hội đồng cổ đông thường niên 2021-2022 của SBT được tổ chức vào 28/10/2022, bà Huỳnh Bích Ngọc từng chia sẻ: "Trong khó khăn hiện nay thì nông nghiệp được xem là bệ đỡ cho nền kinh tế, có chiến tranh thì vẫn phải ăn, và hạt đường cũng được xem là nhu yếu phẩm", bà Ngọc nhấn mạnh với cổ đông, nhà đầu tư về tiềm năng tăng trưởng bền vững của việc đầu tư vào cổ phiếu SBT.

Trước những diễn biến bất thường của thị trường chứng khoán, cổ phiếu SBT cũng bị ảnh hưởng bởi xu hướng giảm chung và phản ánh không đúng giá trị nội tại của công ty. Việc mua vào cổ phiếu SBT thời điểm này khẳng định niềm tin mạnh mẽ của Ban lãnh đạo SBT vào triển vọng phát triển của công ty trong tương lai.

Quý I niên độ 2022-2023 báo lãi ròng tăng mạnh

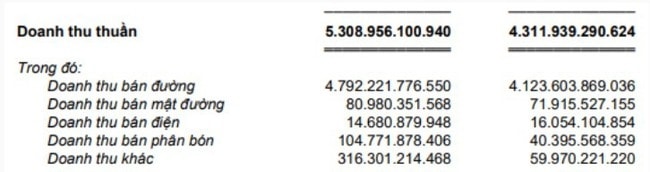

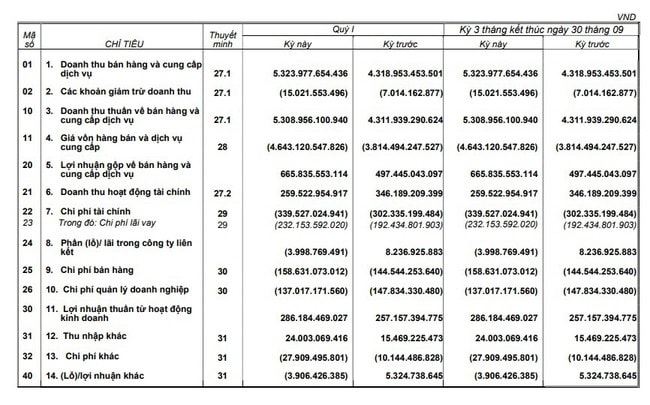

Về kết quả kinh doanh Quý 1 niên độ tài chính 2022-2023, sản phẩm đường đóng vai trò chủ lực trong cơ cấu doanh thu, chiếm tỷ trọng 90%. Theo đó, doanh thu thuần đạt gần 5.310 tỷ đồng, tăng 23% so với cùng kỳ. Biên lợi nhuận gộp cải thiện từ 11,5% lên 12,5%, tương ứng lợi nhuận gộp đạt gần 666 tỷ đồng, tăng 34%.

Kỳ này, doanh thu hoạt động tài chính giảm 25% so với cùng kỳ, còn gần 260 tỷ đồng. Nguyên nhân chủ yếu do sự sụt giảm mạnh từ khoản lãi kinh doanh hợp đồng tương lai của Công ty, còn hơn 85 tỷ đồng (giảm 65%), dù khoản ứng trước cho nhà cung cấp và khoản đặt cọc cao gấp 2,1 lần, đạt gần 121 tỷ đồng.

Trong khi đó, chi phí tài chính tăng 12%, lên gần 340 tỷ đồng, chiếm phần lớn là chi phí lãi vay hơn 232 tỷ đồng (tăng 21%). Chi phí bán hàng cũng tăng 10%, lên gần 159 tỷ đồng; ngược lại, chi phí quản lý doanh nghiệp giảm 7%, về 137 tỷ đồng. Sau khi trừ chi phí, SBT lãi ròng gần 226 tỷ đồng, tăng 16% so với cùng kỳ.

Theo giải trình của Công ty, nguyên nhân lợi nhuận tăng chủ yếu do doanh thu và giá bán đường tăng so cùng kỳ. Bên cạnh đó, Công ty tiếp tục tập trung triển khai các giải pháp về nông nghiệp, sản xuất… nhằm tối ưu chi phí giá thành sản phẩm và kiểm soát tốt chi phí tại tất cả các khâu, gia tăng hiệu quả hoạt động kinh doanh.

Mới đây, SBT vừa họp ĐHĐCĐ thường niên vào ngày 28/10/2022. Niên độ tài chính 2022-2023, Công ty đặt mục tiêu đạt 17.017 tỷ đồng tổng doanh thu và 850 tỷ đồng lợi nhuận trước thuế hợp nhất.

Kế hoạch này giảm lần lượt 7% và 18,6% so với NĐTC 2021-2022. Kết thúc quý đầu tiên của niên độ mới, SBT thực hiện được hơn 33% kế hoạch lợi nhuận năm.

Tính tới ngày 30/09/2022, tổng tài sản của SBT đạt gần 28.880 tỷ đồng, gần như không biến động so với cuối tháng 6/2022. Tiền và các khoản tương đương tiền gần 2.480 tỷ đồng (giảm 3%); đầu tư tài chính ngắn hạn hơn 2.216 tỷ đồng (tăng 9%).

Về nguồn vốn, nợ phải trả của SBT đạt gần 17.945 tỷ đồng, đi ngang so với cuối niên độ trước. Vay nợ thuê ngắn hạn đạt hơn 8.734 tỷ đồng (không biến động); phải trả ngắn hạn khác hơn 3.792 tỷ đồng ( tăng 44%), phải trả người mua ngắn hạn gần 1.287 tỷ đồng (giảm 30%); người mua trả tiền trước ngắn hạn hơn 768 tỷ đồng (giảm 39%); vay nợ thuê dài hạn hơn 2.406 tỷ đồng.

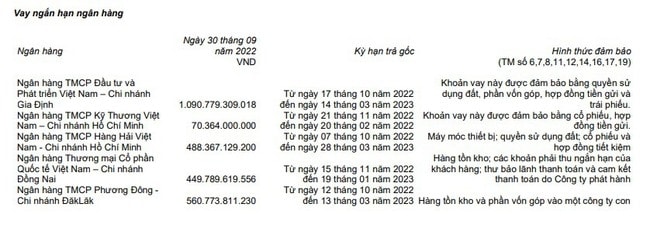

SBT vay ngắn hạn của ngân hàng gần 7.960 tỷ đồng, trong đó nợ nhiều nhất là ngân hàng BIDV - Chi nhánh Gia Định với số tiền gần 1.091 tỷ đồng; ngân hàng OCB - Chi nhánh Đắk Lắk gần 561 tỷ đồng; ngân hàng MSB - Chi nhánh HCM hơn 488 tỷ đồng; ngân hàng VIB - Chi nhánh Đồng Nai gần 450 tỷ đồng…

Công ty chứng khoán đánh giá triển vọng tăng trưởng SBT

Vừa qua, công ty chứng khoán FPTS vừa công bố báo cáo phân tích với cổ phiếu SBT, FPTS đánh giá SBT là doanh nghiệp hưởng lợi đáng kể từ bối cảnh chung của ngành nhờ có quy mô sản xuất đường RE lớn nhất cả nước, ước tính sản lượng mía của SBT tăng +38% yoy và sản lượng đường RE từ mía tăng mạnh +60% so với cùng kỳ trong niên độ 2022-2023 giúp SBT giành lại thị phần từ đường RE Thái Lan.

Theo đó FPTS dự phóng sản lượng đường tiêu thụ của SBT vào niên độ 2022-2023 tăng +7% so với cùng kỳ và tốc độ tăng trưởng sản lượng tiêu thụ trong giai đoạn 2021/22 – 2026/27 đạt 4,8%/năm. Theo đó, FPTS dự phóng Doanh thu thuần niên độ 2022-2023 của SBT đạt 20.490 tỷ đồng tăng hơn 13% và lợi nhuận trước thuế tăng gần 5% so với cùng kỳ.

Công ty chứng khoán Bản Việt (VCSC) cũng nêu ra các triển vọng của ngành đường, sẽ hỗ trợ tích cực vào lợi nhuận của SBT trong niên độ 2022-2023. Với kế hoạch tham vọng của SBT cho niên độ 2024-2025, VCSC ước tính doanh thu thuần của SBT phải tăng trưởng với tốc độ tăng trưởng kép (CAGR) khoảng 27% trong 3 năm tới, cao hơn nhiều so với CAGR giai đoạn 5 năm trước là khoảng 16%.

Trong dài hạn, VCSC ước tính biên lợi nhuận gộp của SBT sẽ cải thiện nhờ (1) việc mở rộng mạnh mẽ vùng nguyên liệu trồng mía của công ty và (2) kế hoạch tập trung hơn vào các sản phẩm có biên lợi nhuận cao. SBT hiện đang giao dịch với P/E trượt là 9,7 lần - cao hơn 15% so với nhóm công ty cùng ngành do VCSC lựa chọn. Theo đó VCSC tin rằng chỉ số này phản ánh kỳ vọng mạnh mẽ của nhà đầu tư đối với lợi nhuận trong tương lai của SBT.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Nguyên Nam