Băn khoăn lợi - hại khi tăng giá sàn xếp dỡ container

Giá sàn xếp dỡ container sẽ tăng từ 10 - 20% nếu đề xuất trong dự thảo thông tư sửa đổi Thông tư 54/2018/TT-BGTVT được thông qua. Nên biết, giá sàn xếp dỡ container thường chiếm tới 70% doanh thu cảng biển...

Hưởng lợi về lý thuyết?

Mới đây, Cục Quản lý Cảng biển và Vận tải biển Việt Nam (Vinamarine) đã đăng tải dự thảo thông tư sửa đổi Thông tư 54/2018/TT-BGTVT, trong đó đề xuất tăng giá sàn đối với một số dịch vụ trọng điểm tại cảng biển, bao gồm nâng hạ container quốc tế và hướng dẫn tàu thuyền, đề xuất có hiệu lực từ năm 2024.

Theo đó, đối với hầu hết các cảng, giá sàn xếp dỡ container được điều chỉnh tăng 10% so với giá cũ (có hiệu lực từ năm 2019). Đối với một số cảng nước sâu lớn (đón được tàu trọng tải trên 160.000 DWT), sự điều chỉnh này có thể dẫn đến giá sàn thực tế tăng tới 20%.

Vinamarine chỉ ra rằng, hiện nay, mức giá bốc dỡ container khu vực cảng nước sâu của Việt Nam đang thấp hơn so với mức giá trung bình trong khi vực (chỉ bằng 59% mức giá trung bình của khu vực ASEAN và bằng 85% mức giá bốc dỡ của cảng Phnompenh, Campuchia) trong khi chất lượng dịch vụ cảng nước sâu của Việt Nam là tương đương, thậm chí còn có mức đầu tư cao hơn.

Chưa kể, hai cảng nước sâu của Việt Nam là Lạch Huyện (Hải Phòng) và Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu) còn đón được tàu có trọng tải lớn nhất thế giới đi thẳng thị trường châu Âu, châu Mỹ, tiết kiệm chi phí và thời gian cho chủ tàu, chủ hàng.

Bởi vậy, việc điều chỉnh tăng giá dịch vụ bốc dỡ container nhóm cảng biển nước sâu là phù hợp và cần thiết để bảo đảm nguồn vốn tái đầu tư cho cảng, duy trì và nâng cao chất lượng dịch vụ; đồng thời tạo thêm nguồn lực để đầu tư mở rộng và nâng cao chất lượng dịch vụ cảng biển.

Theo đó, các cảng nước sâu như Lạch Huyện (Hải Phòng) và Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu) sẽ là những cảng được hưởng lợi nhiều nhất khi quy định trên được thực thi khi đón nhiều tàu trọng tải quốc tế với hàng hóa dồi dào và khối lượng lớn.

Lý giải rõ hơn về điều này, SSI Research cho biết, theo cách hiểu thông thường, việc nâng giá sàn sẽ làm giá giao dịch tăng lên, dự kiến khoảng 6 - 7% ở các cảng trung chuyển thông thường và hơn 10% ở các cảng nước sâu lớn. Điều này sẽ làm tăng biên lợi nhuận và lợi nhuận ròng của các cảng này, với cùng một lượng container thông qua cảng.

Với cách hiểu này, SSI chỉ ra rằng, hầu hết các doanh nghiệp cảng biển đã niêm yết trên thị trường chứng khoán Việt Nam như: Công ty CP Gemadept (HOSE: GMD), Công ty CP Container Việt Nam (Viconship, HOSE: VSC), Công ty CP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP), Công ty CP Cảng Hải Phòng (UPCoM: PHP), và các doanh nghiệp cảng biển chưa niêm yết như Tổng Công ty Tân Cảng Sài Gòn và Tổng Công ty Hàng hải Việt Nam (VIMC) đều được hưởng lợi.

Riêng trường hợp Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) có thể không được hưởng lợi do phần lớn sản lượng qua cảng của doanh nghiệp này là hàng nội địa.

Băn khoăn lợi - hại

Tuy nhiên, Trung tâm phân tích của SSI cho rằng, chính sách và thị trường thực tế đôi khi không đồng nhất. Do đó, đơn vị này đã đưa ra một cách nhìn khác trên cơ sở đối chiếu với những số liệu trong quá khứ.

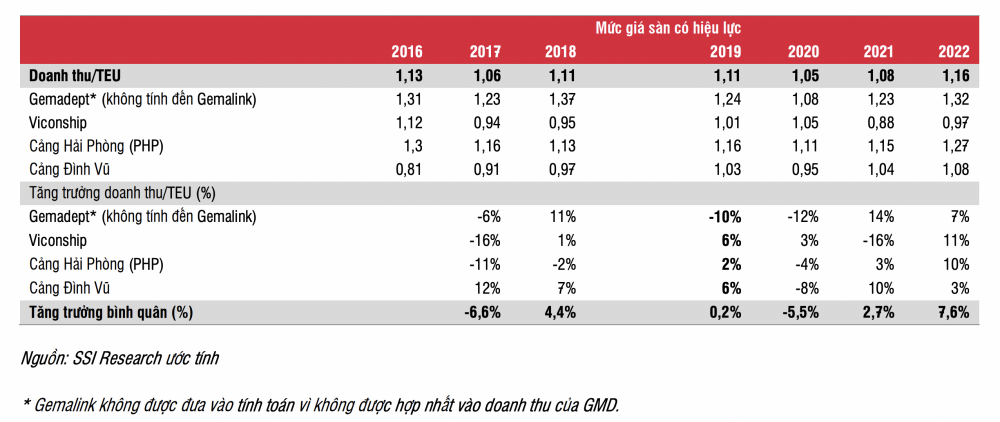

Cụ thể, SSI đã tiến hành phân tích tác động của Thông tư 54/2018/TT-BGTVT đối với doanh thu cảng trên mỗi TEU trong giai đoạn 2018 - 2019 của 11 doanh nghiệp cảng biển lớn đã niêm yết, với mức giá sàn cao hơn 10% so với mức giá thị trường tại thời điểm đó.

Kết quả, SSI tính toán, doanh thu/TEU trung bình thực tế không tăng trong năm 2019 (khi Thông tư 54 có hiệu lực) nhưng năm 2018 lại tăng 4,4% so với năm 2017. Ngoài ra, doanh thu/TEU trung bình trong năm 2020 giảm 5,5% so với năm 2019, trước khi tăng trở lại lần lượt là 2,7% và 7,6% trong năm 2021 và 2022.

Trên cơ sở những phân tích nói trên, SSI đã đưa ra 4 kết luận dành mà các nhà đầu tư trên thị trường chứng khoán có thể quan tâm.

Thứ nhất, nhìn chung, nhóm nghiên cứu không thấy bằng chứng cho thấy việc điều chỉnh giá sàn sẽ dẫn đến mức tăng trưởng doanh thu/TEU trung bình thực tế cao của ngành trong năm 2018 (tăng 0,2% so với năm 2017).

Mặt khác, SSI nhắc lại các cuộc trao đổi của đơn vị này với các doanh nghiệp cảnh biển vào năm 2018. Thời điểm đó, hầu hết các doanh nghiệp cũng cho rằng việc điều chỉnh giá sàn sẽ không có nhiều tác động vì thị trường sẽ tự điều chỉnh theo mức giá cung cầu hợp lý.

Thứ hai, các cảng có công suất hoạt động cao hơn có thể có khả năng thương lượng cao hơn và tăng giá cước tốt hơn. Với nhận định này, SSI đưa ra một số trường hợp cụ thể trong quá khứ.

Cụ thể, vào thời điểm năm 2018, Gemadept mới vận hành cảng Nam Đình Vũ giai đoạn 1, với công suất hoạt động chỉ đạt 50% vào năm 2019. Trong khi đó, cảng Hải Phòng cũng không được tận dụng tối đa công suất ở hầu hết các cảng (như Tân Vũ, Chùa Vẽ). Ngược lại, cảng Viconship và cảng Đình Vũ lại hoạt động tối đa công suất trong năm 2019.

Thứ ba, tốc độ tăng trưởng doanh thu/TEU đạt 0,4% trong giai đoạn 2016 - 2022. Điều này cho thấy nhu cầu mới mỗi năm đều được nguồn cung mới đáp ứng, giữ cho mối quan hệ cung/cầu tương đối.

Thứ tư, trong năm 2021 và 2022, hầu hết các cảng đều có doanh thu/TEU tăng (tăng trưởng trung bình lần lượt 2,7% và 7,6%). Năm 2022 là năm duy nhất trong dữ liệu của SSI Research cho thấy giá cước ở tất cả các cảng đều tăng.

Năm 2021 và 2022 là những năm ghi nhận hoạt động tốt nhất đối với tất cả các hãng tàu trên thế giới (khách hàng của các cảng), do đó, việc đàm phán điều khoản có lợi sẽ dễ dàng hơn đối với các doanh nghiệp cảng biển.

Từ đó, SSI nhận định, nếu Thông tư 54/2018/TT-BGTVT sửa đổi được phê duyệt và áp dụng từ năm 2024, đề xuất mức giá sàn mới có thể có tác động tích cực trong ngắn hạn đối với một số cảng và không tích cực đối với một số cảng khác (tùy thuộc vào công suất hoạt động). Còn xét về dài hạn, giá cước của ngành sẽ phụ thuộc vào sự cân bằng cung cầu.

SSI cũng nói thêm, trong những năm tốt và xấu của các hãng tàu, giá cước sẽ tăng và giảm tương ứng. Hiện tại, giá cước lại ghi nhận lỗ đối với nhiều hãng tàu, do đó các cảng sẽ gặp khó khăn hơn khi đàm phán giá hợp đồng với khách hàng so với giai đoạn 2021-2022.

Thái Hà