Triển vọng các doanh nghiệp phát triển khu công nghiệp phía NamBài 9: Chuyên gia 'giải mã' triển vọng cổ phiếu KCN

Cổ phiếu KCN được các chuyên gia dự đoán có tiềm năng tăng trưởng và hấp dẫn nhà đầu tư trong năm 2025. Tuy vậy, triển vọng của mỗi doanh nghiệp là khác nhau, bởi cơ hội được nhận định là không chia đều cho tất cả.

Động lực ‘nâng bước’ cổ phiếu KCN

Xuyên suốt loạt bài, Kinh tế Chứng khoán Việt Nam đã phân tích khá rõ về tiềm năng phát triển ngành KCN Việt Nam nói chung, khu vực phía Nam nói riêng trong năm 2025 cũng như giai đoạn sắp tới. Dòng vốn FDI, xu hướng dịch chuyển toàn cầu, làn sóng đầu tư công cùng những đổi mới về pháp lý sẽ tác động mạnh mẽ đến sự phát triển của ngành này. Khi phân tích về triển vọng cổ phiếu ngành KCN, một lần nữa những yếu tố vừa nêu lại được nhắc đến như những động lực chính quyết định sự hấp dẫn đối với giới đầu tư.

Năm 2024, Việt Nam nằm trong nhóm 15 quốc gia thu hút FDI lớn nhất thế giới, với xu hướng dịch chuyển chuỗi cung ứng từ Trung Quốc giúp củng cố vị thế của bất động sản KCN. Chỉ trong 9 tháng đầu năm 2024, lượng vốn FDI đăng ký và giải ngân đạt mức cao nhất trong vòng 5 năm, với hơn 85% vốn đăng ký mới thuộc lĩnh vực công nghiệp, chế biến và chế tạo. Điều này phản ánh nhu cầu thuê đất KCN ngày càng tăng, tạo động lực phát triển bền vững cho ngành trong năm 2025.

Việc đẩy mạnh đầu tư công và xây dựng hạ tầng giao thông hiện đại, như các tuyến cao tốc liên tục được hoàn thiện, góp phần thu hút thêm dòng vốn FDI. Một ví dụ điển hình là sự phát triển của KCN VSIP tại Nghệ An, hưởng lợi từ việc hoàn thiện đường cao tốc, giúp rút ngắn thời gian di chuyển từ Hà Nội xuống chỉ còn 3-4 giờ.

Đi sâu phân tích triển vọng cổ phiếu ngành KCN, Tiến sỹ Trần Thăng Long, Giám đốc Trung tâm phân tích nghiên cứu, Công ty CP Chứng khoán BIDV (BSC) cho rằng, triển vọng của ngành KCN sẽ tiếp tục khả quan trong 3 năm tới. Theo ông, ngoài các yếu tố về kinh tế vĩ mô thuận lợi, chính sách hỗ trợ từ chính phủ thì cần phải nhấn mạnh đến 2 động lực lớn ‘nâng bước’ ngành này.

Một là cơ sở hạ tầng được tập trung nguồn lực, bao gồm (i) hạ tầng kết nối nội địa: Cao tốc Bắc Nam, đường sắt tốc độ cao Bắc-Nam; (ii) hạ tầng kết nối quốc tế: Cảng Cần Giờ, siêu cảng hàng không Long Thành; (iii) hạ tầng năng lượng: Đường dây 550Kv mạch 3, Lô B Ô Môn… Những yếu tố này giúp giảm chi phí logistics cho các doanh nghiệp (tương đương 16,8% GDP hàng năm) - vốn là rào cản lớn đối với các doanh nghiệp FDI khi quyết định đầu tư vào Việt Nam.

Hai là sự dịch chuyển chuỗi cung ứng toàn cầu trong bối cảnh rủi ro về thương chiến đang gia tăng trong nhiệm kỳ thứ hai của Tổng thống Trump. Theo TS. Long, thời gian gần đây, BSC nhận thấy các nhà sản xuất Trung Quốc hoặc thân Trung Quốc tiếp cận các KCN để mở rộng sản xuất nhằm duy trì mối quan hệ với các đối tác nước ngoài lâu năm. Trong năm 2024, tổng vốn FDI đăng ký, điều chỉnh từ các quốc gia này tăng +18,3% YoY và số lượng dự án đăng ký mới tăng +20,8% YoY (trong khi tổng vốn FDI đăng ký, điều chỉnh năm 2024 giảm -3% YoY). BSC kỳ vọng sau khi các chính sách thuế quan của Mỹ được định hình tương đối, các khách hàng này sẽ dẫn dắt diện tích cho thuê phục hồi mạnh từ 2H2025-2026.

| Năm 2024, SIP (CTCP Đầu tư Sài Gòn VRG) tăng trưởng hơn 45%, cao nhất trong số 10 doanh nghiệp bất động sản có vốn hóa lớn nhất thị trường. Tiếp đến là SNZ (Sonadezi, tăng trưởng hơn 25%); BCM (Becamex, tăng gần 21%) và IDC (IDICO, hơn 12%). Trong khi đó, ITA (Công ty CP Đầu tư và Công nghiệp Tân Tạo) giảm mạnh nhất, hơn 64%. Xếp sau ITA lần lượt là KBC (Kinh Bắc, giảm khoảng 16%) và VGC (Viglacera, gần 13%). |

Với khu vực kinh tế phía Nam, ông Trần Thăng Long chỉ ra những đặc điểm riêng ở KCN khu vực này như có nguồn cung cấp điện ổn định, đang tiếp tục được đẩy mạnh trong giai đoạn 2025-2030 như đã được đề cập ở trên. Ngoài ra, các KCN mới được phê duyệt đều được quy hoạch theo hướng chuyên biệt hóa (KCN xanh, KCN phụ trợ, KCN công nghệ cao...). Các KCN phía Nam có tỷ lệ lắp đầy lên đến 90% trong khi miền Bắc chỉ 83%. Tuy vậy, nguồn cung KCN mới được chấp thuận chủ trương đầu tư trong năm 2024 tại phía Nam (3,518 ha) vẫn chỉ bằng một nửa phía Bắc (6,788 ha) khiến cho giá cho thuê trung bình ở phía Nam đạt 175 USD/m2 cao hơn so với 137 USD/m2 của miền Bắc.

Với bối cảnh như trên, cổ phiếu ngành KCN được các chuyên gia dự đoán có nhiều tiềm năng trong năm 2025. Các báo cáo phân tích triển vọng ngành đều chung nhận định khả quan, tuy nhiên, không phải doanh nghiệp nào cũng có cơ hội tăng trưởng đồng đều. Những doanh nghiệp sở hữu quỹ đất sẵn sàng cho thuê và nguồn tài chính vững mạnh sẽ có ưu thế, trong khi những doanh nghiệp đã khai thác hết quỹ đất hoặc chỉ dựa vào lợi nhuận từ việc bán tài sản có thể gặp khó khăn trong dài hạn.

Cổ phiếu KCN nào đáng ‘chọn mặt gửi vàng’?

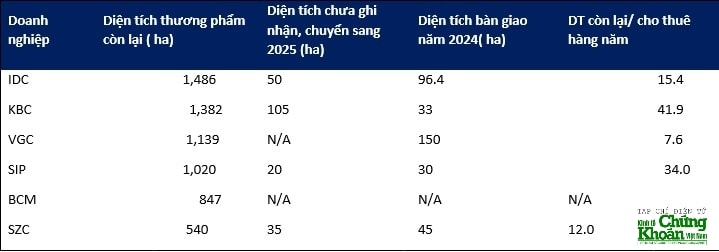

Theo TS. Trần Thăng Long, những doanh nghiệp hội tụ đủ yếu tố tăng trưởng, bao gồm quỹ đất hoàn thành pháp lý và khách hàng lớn, gồm có IDC (1.486 ha), SIP (1.020 ha), BCM (847 ha) và SZC (540 ha). Các tổ chức nghiên cứu uy tín khác cũng có nhận định tương tự, trong đó, VPBS khuyến nghị mua đối với KBC, BCM và IDC, nhấn mạnh lợi thế về quỹ đất lớn và vị trí đắc địa của các doanh nghiệp này, khi dòng vốn FDI tiếp tục gia tăng trong các năm tới.

KBC được đánh giá cao nhờ sở hữu KCN Tràng Duệ 3 và các dự án tại Hưng Yên. Việc LG Group và Heesung đầu tư hơn 1,1 tỷ USD giúp đẩy nhanh tiến độ pháp lý của Tràng Duệ 3 trong năm 2025. Đồng thời, dự án khu đô thị Tràng Cát, với diện tích 40,5 ha đã nhận tiền đặt cọc khoảng 5.650 tỷ đồng, dự kiến sẽ ghi nhận trong quý II/2024. VPBS định giá cổ phiếu KBC ở mức 35.900 đồng.

| Theo TS. Trần Thăng Long, đối với các doanh nghiệp bất động sản nói chung, phương pháp định giá được sử dụng phổ biến là đánh giá lại tài sản của doanh nghiệp. Một tài sản được đánh giá là tiềm năng khi (1) còn dư địa tăng giá bán, (2) quy mô diện tích để bán lớn (pháp lý hoàn thiện) và (3) dòng tiền kinh doanh dự kiến tốt (bán hàng tốt) là những tiêu chí khi xem xét định giá các doanh nghiệp bất động sản. Đối với các doanh nghiệp KCN nói riêng, việc thị trường chấp nhận định giá ở mức độ như thế nào còn phụ thuộc vào giá vốn dành cho đất. Do đó, thị trường sẽ chấp nhận: (1) P/B cao hơn cho các doanh nghiệp có giá vốn thấp, bán hàng tốt như BCM, SIP, IDC, SZC, VGC; (2) P/B thấp cho các DN có giá vốn cao, quỹ đất sẵn sàng cho thuê trong 2025 còn hạn chế như KBC, LHG. |

BCM được kỳ vọng hưởng lợi từ tình trạng khan hiếm nguồn cung KCN tại miền Nam và kế hoạch mở rộng với KCN Cây Trường 1. Việc quy hoạch Bình Dương giai đoạn 2021-2030 được thông qua tạo điều kiện thuận lợi cho doanh nghiệp. VSIP và BWID tiếp tục đóng góp ổn định vào doanh thu. Giá mục tiêu của BCM được định giá ở mức 82.100 đồng/cổ phiếu.

IDC sở hữu lượng quỹ đất lớn, trong đó khoảng 75-80 ha sẵn sàng cho thuê trong năm 2025. Công ty cũng triển khai hai dự án mới là KCN Tân Phước 1 (Tiền Giang) và Mỹ Xuân B1 mở rộng (Bà Rịa - Vũng Tàu), dự kiến hoàn tất pháp lý trong năm 2024 và bàn giao đất từ 2025. Điều này giúp IDC duy trì tăng trưởng doanh thu và lợi nhuận. Giá mục tiêu của IDC được định ở mức 65.200 đồng/cổ phiếu.

Trong khi đó, LPBS đưa ra khuyến nghị mua với IDC, KBC, PHR và DPR. Trong đó, PHR được đánh giá có triển vọng tăng trưởng nhờ quỹ đất KCN khoảng 1.300 ha tại Bình Dương, gồm KCN NTC3 và VSIP III. Công ty dự kiến cho thuê 90-100 ha đất KCN trong năm 2025, giúp lợi nhuận sau thuế đạt 515 tỷ đồng, tăng 29% so với năm 2024. Đồng thời, PHR đang triển khai KCN Tân Lập 1 (201,6 ha), dự kiến bắt đầu cho thuê từ năm 2026. Giá mục tiêu của PHR được LPBS định ở mức 62.800 đồng/cổ phiếu, với tổng lợi tức kỳ vọng 22,8%.

DPR cũng có triển vọng tích cực nhờ tiềm năng chuyển đổi đất cao su sang KCN. Công ty sở hữu hơn 1.600 ha đất có thể chuyển đổi, với kế hoạch chuyển đổi 100 ha trong năm 2024 và tiếp tục mở rộng từ 2025-2030. Dự án KCN Bắc Đồng Phú mở rộng (317 ha) dự kiến được phê duyệt đầu tư trong năm 2025 và bắt đầu cho thuê từ 2026, với giá thuê 80-90 USD/m². Giá cao su toàn cầu dự kiến hồi phục, giúp hỗ trợ thêm lợi nhuận của công ty. LPBS định giá cổ phiếu DPR ở mức 45.300 đồng/cổ phiếu, với tổng lợi tức kỳ vọng 22,4%.

MBS cũng có đánh giá tích cực đối với BCM và KBC. Theo MBS, KBC có giá mục tiêu 39.200 đồng/cổ phiếu, với dự phóng lợi nhuận giảm 42% trong năm 2024 nhưng sẽ tăng trưởng 26-33% trong hai năm tiếp theo nhờ dòng vốn FDI tăng mạnh. Dự án nhà ở xã hội Nhơn Trạch và khu đô thị Tràng Duệ sẽ cải thiện kết quả kinh doanh. Trong khi đó, BCM được MBS định giá ở mức 82.500 đồng/cổ phiếu, với kỳ vọng lợi nhuận ròng tăng 29-33% trong giai đoạn 2025-2026 nhờ hưởng lợi từ các hiệp định kinh tế và sự nâng cấp quan hệ ngoại giao giữa Việt Nam với Mỹ, Nhật Bản, Hàn Quốc. Dự án KCN Cây Trường sẽ bổ sung đáng kể quỹ đất kinh doanh. Ngoài ra, BCM còn có kế hoạch phát hành 300 triệu cổ phiếu mới với giá dự kiến 50.000 đồng/cổ phiếu trong năm 2024-2025.

Nhìn chung, cổ phiếu KCN được dự báo sẽ có triển vọng khả quan, nhưng sự phân hóa giữa các doanh nghiệp là rõ rệt. Những doanh nghiệp có quỹ đất sẵn sàng khai thác, vị trí đắc địa và tiềm lực tài chính mạnh sẽ là những cái tên nổi bật, trong đó IDC, KBC, BCM, PHR và DPR được nhiều tổ chức đánh giá cao như đã nêu.

‘Bỏ trứng vào giỏ’ nào, các chuyên gia khuyến nghị đầu tư cụ thể ra sao để tối ưu lợi nhuận, giảm thiểu rủi ro? Kinh tế Chứng khoán Việt Nam sẽ trình bày trong bài sau, cũng để khép lại tuyến bài dài hơi này.

Cao Thái