Triển vọng các doanh nghiệp phát triển khu công nghiệp phía NamBài 7 : Các doanh nghiệp KCN phía Nam - nóng "đường đua" tăng trưởng

Nếu xem việc chiếm lĩnh thị trường khu công nghiệp (KCN) phía Nam như là một cuộc đua, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam sẽ phân tích xem ‘tay đua’ nào trong số những doanh nghiệp được nêu trong các bài trước đang có nhiều cơ hội bứt tốc để phát triển.

Làn sóng FDI tiếp tục ‘thổi lửa’ vào cuộc đua KCN

Năm 2024 chứng kiến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục đóng vai trò quan trọng trong việc thúc đẩy phát triển khu công nghiệp (KCN) tại Việt Nam. Theo Tổng cục Thống kê, tổng vốn FDI đăng ký đạt 38,23 tỷ USD, dù giảm 3% so với năm trước, nhưng vốn FDI thực hiện lại đạt 25,35 tỷ USD, mức cao kỷ lục, tăng 9,4%. Đáng chú ý, lĩnh vực công nghiệp chế biến, chế tạo tiếp tục là điểm đến hấp dẫn nhất, chiếm 81,4% tổng vốn FDI thực hiện, tạo động lực tăng trưởng mạnh mẽ cho thị trường BĐS KCN.

Dòng vốn FDI dồi dào tiếp tục là động lực thúc đẩy cuộc đua phát triển KCN, đặc biệt là tại các khu vực kinh tế trọng điểm phía Nam, nơi góp mặt các doanh nghiệp lớn như Kinh Bắc City (KBC), Sài Gòn VRG (SIP), IDICO (IDC), Long Hậu (LHG), Cao su Đồng Phú (DPR) và Cao su Phước Hòa (PHR)...

Theo dữ liệu của Chứng khoán VPBank (VPBS), tính trong 9 tháng đầu năm 2024, hơn 85% vốn FDI đăng ký mới được đổ vào lĩnh vực công nghiệp, chế biến, chế tạo, phần lớn sẽ được sử dụng để thuê đất KCN. Điều này đảm bảo sự tăng trưởng ổn định cho ngành BĐS KCN trong năm 2025 và xa hơn.

Bên cạnh đó, xu hướng chuyển dịch sản xuất theo mô hình Trung Quốc +1 ngày càng rõ ràng hơn, khi Việt Nam nổi lên như một điểm đến hấp dẫn với môi trường kinh tế vĩ mô ổn định, chính trị thuận lợi, nguồn nhân lực giá rẻ và chi phí hoạt động thấp. Điều này giúp Việt Nam thu hút các tập đoàn lớn, đặc biệt là trong ngành bán dẫn, điện tử và công nghệ cao.

Ngoài ra, nguồn cung KCN dần được nới lỏng khi Chính phủ đã có nhiều động thái tích cực để mở rộng quỹ đất KCN. Cụ thể, Quyết định 227/QĐ-TTg điều chỉnh chỉ tiêu sử dụng đất KCN tại 63 tỉnh/thành phố, tạo thêm dư địa phát triển quỹ đất; hay Quy hoạch sử dụng đất cấp tỉnh/thành phố đang được hoàn thiện, đồng bộ với quy hoạch quốc gia, giúp đẩy nhanh tiến độ phê duyệt dự án. Nhờ các chính sách này, trong 2 năm tới, nhiều KCN mới sẽ được cấp phép, góp phần gia tăng nguồn cung, giảm áp lực khan hiếm đất công nghiệp và giúp các doanh nghiệp như IDC, SIP, KBC tận dụng cơ hội mở rộng quỹ đất kinh doanh.

Việt Nam đang từng bước vươn lên trong chuỗi giá trị ngành bán dẫn và công nghệ cao, nhờ sự quan tâm ngày càng lớn từ các tập đoàn công nghệ hàng đầu thế giới. Chuyến thăm của CEO Nvidia, ông Jensen Huang vào tháng 12/2024 đánh dấu một bước ngoặt quan trọng, khi Việt Nam được xem xét như một trung tâm sản xuất và cung ứng trong chuỗi giá trị bán dẫn toàn cầu.

Theo VPBS, sự dịch chuyển này còn thể hiện qua việc các tập đoàn công nghệ lớn như Apple, Dell, Google, Lenovo đã có kế hoạch chuyển dây chuyền sản xuất từ Trung Quốc sang Việt Nam. JP Morgan ước tính, đến năm 2025, Việt Nam sẽ sản xuất 65% AirPods, 20% iPad, 20% Apple Watch và 5% MacBook cho Apple. Điều này không chỉ gia tăng nhu cầu thuê đất KCN mà còn thúc đẩy sự phát triển của hệ sinh thái công nghiệp phụ trợ trong nước.

Ngoài động lực từ dòng vốn FDI, làn sóng đầu tư công mạnh mẽ cũng sẽ thúc đẩy thị trường KCN phía Nam. Chính phủ đang đẩy nhanh tiến độ các dự án trọng điểm như cao tốc Bắc - Nam, sân bay Long Thành, đường Vành đai 3 TP.HCM... Những dự án này không chỉ giúp gia tăng giá trị quỹ đất KCN mà còn thu hút doanh nghiệp sản xuất và logistics đến thuê đất, đặc biệt là tại các khu vực Bình Dương, Đồng Nai, Long An.

Tựu trung lại, các doanh nghiệp KCN, trong đó có khu vực trọng điểm phía Nam đang đứng trước nhiều cơ hội lớn để bứt tốc trên đường đua phát triển.

Ai sẽ dành ‘pole’?

Cuộc đua phát triển hạ tầng công nghiệp không chỉ xoay quanh lợi thế quỹ đất mà còn bị chi phối bởi sức mạnh tài chính, khả năng mở rộng dự án và áp lực nợ vay. Những doanh nghiệp sở hữu quỹ đất rộng lớn như KBC, SIP và IDC đang có vị thế thuận lợi trong cuộc đua này, khi có thể nhanh chóng tận dụng nhu cầu thuê đất công nghiệp đang tăng mạnh nhờ dòng vốn FDI ổn định.

KBC hiện sở hữu quỹ đất thương phẩm lớn nhất với các dự án trọng điểm như KCN Nam Sơn Hạp Lĩnh, KĐT Tràng Duệ 3, KĐT Tràng Cát và KĐT Phúc Ninh. Chứng khoán Vietcombank (VCBS) dự báo, quỹ đất còn lại của KBC có thể mang lại doanh thu gần 7.000 tỷ đồng trong tương lai. Tuy nhiên, lợi thế này chưa thể hiện rõ trên báo cáo tài chính do nhiều dự án của KBC đang gặp khó khăn về thủ tục pháp lý, khiến công ty chưa thể triển khai và ghi nhận doanh thu đúng kế hoạch. SIP cũng sở hữu quỹ đất dồi dào hơn 1.000 ha tập trung tại TP.HCM, Tây Ninh và Đồng Nai, các địa phương đang thu hút mạnh vốn FDI và có hoạt động M&A sôi động.

Trong khi đó, SIP có lợi thế đặc biệt khi là một trong số ít doanh nghiệp được cấp phép tự vận hành trạm biến áp và phân phối điện trong KCN, giúp công ty tăng thêm nguồn thu từ dịch vụ tiện ích trong bối cảnh giá điện tăng và nhu cầu sản xuất mở rộng. IDC có quỹ đất thương phẩm khoảng 580 ha, tập trung tại các khu vực có sức hút lớn như Long An, Bà Rịa - Vũng Tàu, Bắc Ninh và Thái Bình. Một số KCN như Phú Mỹ 2, Phú Mỹ 2 MR và Hựu Thạnh đã hoàn tất giải phóng mặt bằng, giúp công ty nhanh chóng triển khai cho thuê trong bối cảnh nguồn cung KCN tại các tỉnh trọng điểm ngày càng khan hiếm.

Những doanh nghiệp khác như LHG, DPR và PHR dù không sở hữu quỹ đất thương phẩm dồi dào nhưng vẫn có tiềm năng tăng trưởng đáng kể nhờ vào chiến lược phát triển riêng. DPR và PHR đang từng bước chuyển đổi đất trồng cao su sang đất công nghiệp, mở ra cơ hội gia tăng nguồn thu từ mảng bất động sản KCN. Trong khi đó, LHG tập trung vào mô hình phát triển KCN xanh, tuần hoàn, phù hợp với xu hướng ESG mà nhiều nhà đầu tư quốc tế quan tâm.

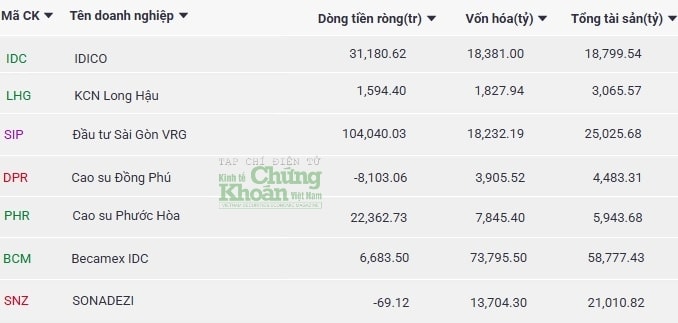

Nếu xét về quy mô tài sản và tình hình tài chính, sự chênh lệch giữa các doanh nghiệp cũng thể hiện khá rõ ràng. Tính đến ngày 31/12/2024, tổng tài sản của KBC đạt 44.765 tỷ đồng – lớn nhất trong nhóm doanh nghiệp vừa nêu - nhưng KBC lại đang chịu áp lực lớn từ nợ vay.

Doanh thu thuần của KBC năm qua chỉ đạt 2.776 tỷ đồng, giảm mạnh 50,6% so với năm trước, trong khi lợi nhuận sau thuế lao dốc tới 79,5%, chỉ còn 459,9 tỷ đồng. Nguyên nhân chính là do các dự án lớn chưa thể triển khai đúng tiến độ, khiến công ty không thể ghi nhận doanh thu. Điểm đáng lo ngại là tổng nợ phải trả của KBC đã tăng vọt lên 24.084 tỷ đồng, tăng 83% so với đầu năm, trong đó nợ vay tài chính chiếm hơn 10.100 tỷ đồng, cao gấp 2,8 lần so với năm trước. Ngoài ra, KBC còn chịu áp lực từ khoản cọc của khách hàng lên tới 5.761 tỷ đồng, nhưng chưa thể chuyển thành doanh thu do vướng mắc pháp lý.

Trong khi đó, IDC lại thể hiện sức mạnh tài chính vững mạnh khi duy trì được tăng trưởng ổn định. Năm 2024, doanh thu thuần của IDC đạt 8.846 tỷ đồng, tăng 22% so với năm trước, trong khi lợi nhuận sau thuế đạt 2.393 tỷ đồng, tăng 45% - mức cao nhất trong lịch sử công ty. Quy mô tài sản của IDC cuối năm 2024 đạt gần 18.800 tỷ đồng, tăng 6% so với đầu năm. Tổng nợ phải trả của IDC là 11.591 tỷ đồng, chỉ tăng nhẹ 1%, trong đó khoản người mua trả tiền trước và doanh thu chưa thực hiện lên tới 6.050 tỷ đồng, chiếm 52% tổng nợ. Điều này giúp công ty có nguồn thu ổn định mà không quá phụ thuộc vào vay nợ, tạo ra lợi thế cạnh tranh lớn so với KBC.

SIP cũng có quy mô tài sản lớn, đạt hơn 25.000 tỷ đồng vào cuối năm 2024. Doanh thu thuần của SIP đạt 7.804 tỷ đồng, tăng 17%, trong khi lợi nhuận sau thuế đạt 1.278 tỷ đồng, tăng 27%, vượt xa chỉ tiêu đề ra. Tuy nhiên, công ty đang chịu áp lực từ nợ vay khá lớn. Nợ phải trả của SIP tính đến cuối năm 2024 là 20.151 tỷ đồng, tăng 18% so với đầu năm, trong đó nợ vay tài chính gần 3.600 tỷ đồng, tăng hơn gấp đôi, chiếm 18% tổng nợ. Mặc dù vậy, khoản người mua trả trước đạt 12.100 tỷ đồng, chiếm tới 60% tổng nợ, giúp công ty có dòng tiền ổn định để triển khai các dự án mới.

Ở chiều ngược lại, LHG lại duy trì chính sách tài chính thận trọng với nợ vay thấp hơn đáng kể so với các doanh nghiệp cùng ngành. Tổng tài sản của LHG vào cuối năm 2024 đạt 3.066 tỷ đồng, tăng 2% so với đầu năm. Tiền mặt và tương đương tiền của LHG tăng mạnh 66%, đạt 116 tỷ đồng, cho thấy thanh khoản tốt và khả năng tự chủ tài chính cao. Doanh thu thuần của LHG năm 2024 đạt 423 tỷ đồng, tăng 7% nhưng chỉ hoàn thành 71% kế hoạch. Lợi nhuận sau thuế đạt 184 tỷ đồng, tăng 11%, vượt 40% mục tiêu năm. LHG cũng duy trì tỷ lệ tiền ròng trên vốn chủ sở hữu ở mức cao, đạt 59,5%, với lượng tiền ròng trên mỗi cổ phiếu đạt 19.341 đồng, tạo nền tảng tài chính vững chắc cho kế hoạch mở rộng trong tương lai.

Nhóm doanh nghiệp cao su như DPR và PHR đang có chiến lược tận dụng quỹ đất để phát triển KCN, trong khi vẫn duy trì nguồn thu từ mủ cao su. DPR có tổng tài sản hơn 4.483,3 tỷ đồng, trong đó tiền mặt và tiền gửi chiếm tới 85% tài sản ngắn hạn, giúp công ty có tiềm lực tài chính vững mạnh để đầu tư mà không cần vay nợ. Năm 2024, doanh thu thuần của DPR đạt 1.224,6 tỷ đồng, tăng 17,6%, lợi nhuận sau thuế đạt 344,28 tỷ đồng, tăng 35,5%. PHR cũng có tình hình tài chính ổn định với tổng tài sản đạt 5.943,6 tỷ đồng, nợ phải trả hơn 2.000 tỷ đồng nhưng nợ vay chỉ có 60 tỷ đồng trong ngắn hạn, không có nợ dài hạn. Năm 2024, PHR ghi nhận doanh thu 1.634,9 tỷ đồng, tăng 20,7%, nhưng lợi nhuận sau thuế giảm 25,2%, còn 494,9 tỷ đồng. Tương tự DPR, PHR đang có kế hoạch mở rộng mảng KCN thông qua chuyển đổi đất cao su, tạo ra tiềm năng tăng trưởng dài hạn.

Có thể thấy, trong cuộc đua mở rộng khu công nghiệp, IDC và SIP đang có lợi thế lớn nhất nhờ quỹ đất rộng, kết quả kinh doanh tăng trưởng mạnh và tài chính vững chắc. KBC sở hữu quỹ đất lớn nhưng đang gặp rào cản pháp lý và áp lực nợ vay, trong khi LHG có nền tảng tài chính ổn định nhưng cần mở rộng thêm quỹ đất. DPR và PHR có tiềm năng lớn từ việc chuyển đổi đất cao su sang khu công nghiệp, hứa hẹn sẽ tạo ra tăng trưởng bền vững trong những năm tới.

Cao Thái