Ba yếu tố then chốt dẫn dắt đà tăng của VN-Index những tháng cuối năm

Chứng khoán Vietcap (VCI) chỉ ra ba yếu tố hỗ trợ tăng của VN-Index trong nửa cuối 2024 gồm, nền kinh tế tiếp tục phục hồi theo chu kỳ; Ngành bất động sản dần phục hồi; Lạm phát được kiểm soát, Fed thực hiện chính sách nới lỏng tiền tệ trong nửa cuối năm 2024.

Báo cáo Chiến lược Đầu tư 6 tháng cuối năm 2024 của Chứng khoán Vietcap (VCI) đưa ra dự báo mục tiêu VN-Index lần lượt là 1.350 cho cuối năm 2024 và 1.550 cho cuối năm 2025. Mục tiêu của Vietcap dựa trên dự báo giá mục tiêu theo phương pháp phân tích cơ bản cho các cổ phiếu niêm yết sàn HOSE, từ đó Vietcap có quan điểm lạc quan về thị trường với 3 kỳ vọng.

Thứ nhất, lợi nhuận doanh nghiệp tăng trưởng mạnh trong năm 2024/2025. Vietcap dự báo tăng trưởng lãi ròng các năm 2024/2025 của các cổ phiếu theo dõi lần lượt là +17%/+24% (+18%/+25% đối với các cổ phiếu niêm yết trên HOSE).

Thứ hai, lãi suất duy trì ở mức thấp. Vietcap dự báo lãi suất điều hành sẽ ổn định trong phần lớn năm 2024, sau đó tăng một đợt vào cuối năm 2024 và thêm một đợt tăng vào năm 2025 khi nền kinh tế phục hồi.

Thứ ba, Vietcap nhận thấy định giá hiện tại là hấp dẫn. P/E trượt 12T và P/E dự phóng 12T đồng thuận của VN-Index đều thấp hơn mức trung bình lịch sử và các chỉ số của GEM & các thị trường khu vực.

Về xu hướng thị trường, Vietcap đưa ra các yếu tố hỗ trợ chính cho dự báo về đà tăng của VN-Index gồm 3 yếu tố:

Thứ nhất là nền kinh tế tiếp tục phục hồi theo chu kỳ sẽ hỗ trợ thị trường lao động, cải thiện thu nhập hộ gia đình cũng như niềm tin của người tiêu dùng. Tăng trưởng kinh tế mạnh và bền vững sẽ đẩy mạnh đà phục hồi vốn đầu tư xây dựng cơ bản của khu vực tư nhân vào năm 2025. Tăng trưởng GDP mạnh sẽ thúc đẩy doanh thu, biên lợi nhuận và thu nhập doanh nghiệp.

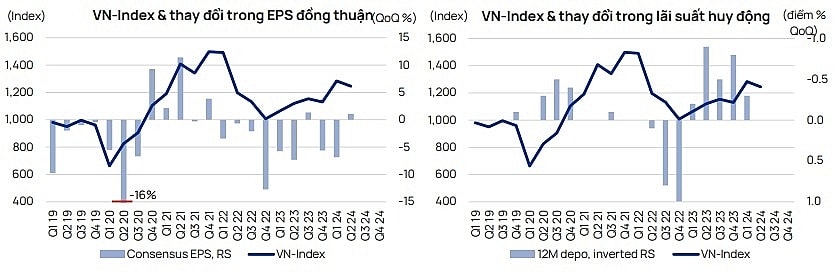

Diễn biến VN-Index hàng quý kể từ quý 1/2019 cho thấy mối tương quan thuận nhẹ với các điều chỉnh lợi nhuận đồng thuận của năm hiện tại (+0,14) và mối tương quan nghịch với những thay đổi về lãi suất huy động (-0,36).

Mối tương quan hàng quý với lãi suất huy động có phần mạnh hơn so với điều chỉnh thu nhập. Theo quan điểm của CTCK, điều này có thể là do độ trễ về thời gian giữa các sự kiện dẫn dắt thị trường và việc điều chỉnh dự báo lợi nhuận đồng thuận.

Thứ hai là ngành bất động sản dần phục hồi. Mặc dù CTCK dự báo ngành bất động sản chỉ dần phục hồi vào năm 2024, nhưng giao dịch trên thị trường nhà ở ngày càng gia tăng sẽ cho thấy nút thắt phía nguồn cung đang được giải quyết và niềm tin của người mua đang dần phục hồi. Điều này cũng sẽ tạo niềm tin rằng lợi nhuận và khả năng gia hạn các khoản vay mới của ngân hàng sẽ không bị hạn chế quá mức bởi nợ xấu.

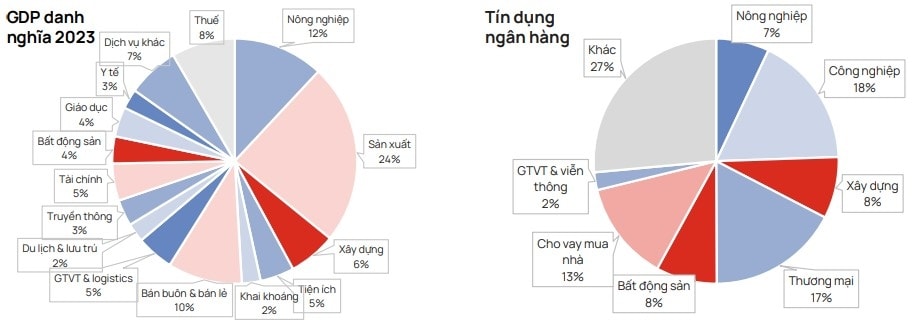

Tác động đến GDP: Ngành bất động sản đóng góp 4% GDP danh nghĩa vào năm 2023 và xây dựng đóng góp 6%. Sự phục hồi của bất động sản nhà ở cũng sẽ có tác động tích cực đến các lĩnh vực khác như tài chính (nhu cầu vay mua nhà), bán lẻ và sản xuất (nhu cầu về đồ nội thất và đồ gia dụng).

Tác động đến ngân hàng: Các chủ đầu tư bất động sản chiếm 8% tín dụng ngân hàng thương mại vào cuối năm 2023, xây dựng cũng chiếm 8% và cho vay mua nhà chiếm 13%. Bất động sản là hình thức tài sản thế chấp chính được ngân hàng hỗ trợ cho vay. Do đó, bất động sản là yếu tố quan trọng quyết định chất lượng tài sản của ngân hàng

Thứ ba là lạm phát được kiểm soát, dự kiến Fed nới lỏng chính sách tiền tệ trong nửa cuối năm 2024. Vietcap cho rằng Fed sẽ bắt đầu cắt giảm lãi suất điều hành trong nửa cuối năm 2024. Lãi suất USD thấp hơn và đồng USD ổn định hơn sẽ giảm rủi ro tỷ giá USD/VND tăng, điều mà buộc NHNN đẩy mạnh thắt chặt chính sách tiền tệ. Việc nới lỏng chính sách tiền tệ cũng sẽ mang lại một môi trường hỗ trợ nhiều hơn cho dòng vốn phát triển tài sản thị trường.

Mặc dù vậy, Vietcap cũng lưu ý rủi ro đối với quan điểm tích cực này là hoạt động xuất khẩu yếu hơn dự kiến, lập trường chính sách thúc đẩy tăng trưởng của Việt Nam bị chệch hướng và gián đoạn do xung đột địa chính trị ảnh hưởng đến hoạt động thương mại, vốn FDI, giá hàng hóa. Cụ thể, hoạt động xuất khẩu yếu hơn dự kiến. Mặc dù dự báo đồng thuận cho thấy nền kinh tế Mỹ và toàn cầu sẽ ‘hạ cánh mềm’, nhưng vẫn có rủi ro tác động trễ của việc Fed và ECB thắt chặt chính sách tiền tệ vào năm 2022/23 và nền kinh tế Trung Quốc suy yếu có thể làm giảm nhu cầu đối với xuất khẩu của Việt Nam trong nửa cuối năm 2024 và 2025.

Đồng thời, lập trường chính sách thúc đẩy tăng trưởng của Việt Nam bị chệch hướng. Các thách thức tiềm ẩn đối với quan điểm chính sách tiền tệ linh hoạt của NHNN bao gồm các cú sốc lạm phát hoặc tỷ giá USD/VND tăng quá mức. Việc chậm trễ trong phê duyệt đầu tư cho các dự án cơ sở hạ tầng và khu vực tư nhân có thể dẫn đến tăng trưởng chậm hơn dự kiến

Ngoài ra, gián đoạn do xung đột địa chính trị ảnh hưởng đến hoạt động thương mại, vốn FDI, giá hàng hóa. Giá hàng hóa nhìn chung tương đối ổn định trong 12 tháng qua bất chấp các cuộc xung đột đang diễn ra ở Ukraine và Gaza, nhưng leo thang của các cuộc xung đột tại Ukraine và Gaza có thể dẫn đến tăng giá hàng hóa, gây áp lực lạm phát. Việc tăng mạnh thuế nhập khẩu của Mỹ dưới thời tổng thống Trump nhiệm kỳ 2 có thể dẫn đến lạm phát cao hơn dự kiến tại Mỹ, lãi suất ở Mỹ cao hơn và đồng USD mạnh hơn, đồng thời thương mại quốc tế và tăng trưởng toàn cầu yếu hơn.

Nâng hạng sẽ mang lại dòng vốn đầu tư đáng kể từ các quỹ thụ động

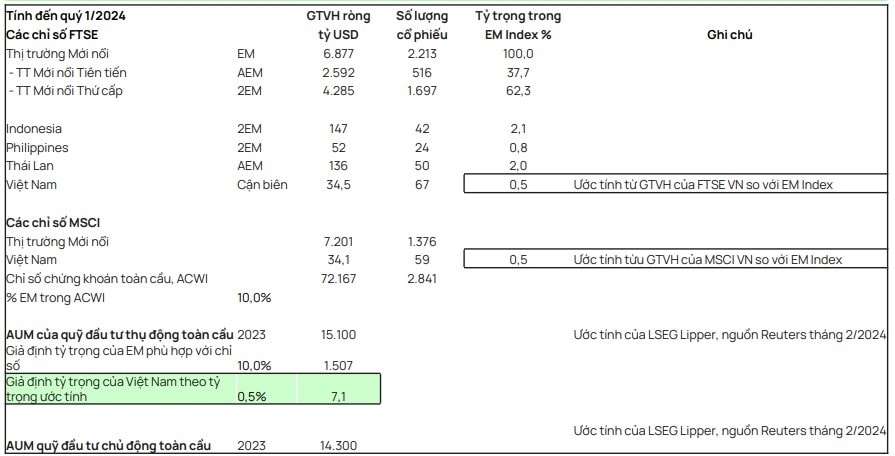

Vietcap cũng đưa ra tiềm năng nâng hạng lên thị trường mới nổi bởi Việt Nam được các nhà cung cấp chỉ số lớn FTSE Russell và MSCI phân loại là thị trường cận biên.

Đồng thời, Việt Nam đã nằm trong danh sách theo dõi của FTSE về khả năng nâng hạng lên thị trường mới nổi thứ cấp (2EM) kể từ năm 2018. Nút thắt chính khiến Việt Nam chưa thể nâng hạng lên thị trường mới nổi là 'yêu cầu ký quỹ trước giao dịch' (nhà đầu tư phải có tiền mặt tại ngân hàng lưu ký để thanh toán trước khi giao dịch).

Trong khi đó, đánh giá khả năng tiếp cận thị trường của Việt Nam của MSCI không thay đổi kể từ năm 2020.

MSCI trích dẫn hai tiêu chí chính cản trở việc nâng cấp lên thị trường mới nổi – ký quỹ trước giao dịch và hạn chế tiếp cận đối với nhà đầu tư nước ngoài do giới hạn sở hữu nước ngoài (FOL). Ngoài ra, giải pháp lý tưởng cho vấn đề ký quỹ trước giao dịch sẽ là hệ thống thanh toán bù trừ đối tác trung tâm.

Tuy nhiên, các cơ quan quản lý thị trường Việt Nam đã làm việc với các bên tham gia trong ngành và các nhà tư vấn bên thứ ba (bao gồm cả Ngân hàng Thế giới) kể từ năm 2023 về các đề xuất giải pháp tạm thời. Điều này về cơ bản sẽ yêu cầu các công ty chứng khoán đảm bảo giao dịch cho đến bước thanh toán. FTSE cho biết điều này có thể giúp Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp.

Việc được FTSE và MSCI phân loại là thị trường mới nổi sẽ mang lại dòng vốn đầu tư đáng kể từ các quỹ thụ động theo chỉ số thị trường mới nổi. Vietcap ước tính sơ bộ là khoảng 7 tỷ USD từ vốn hóa thị trường chỉ số. Tuy nhiên, Vietcap lưu ý rằng những con số ước tính này phụ thuộc đáng kể vào các giả định, ví dụ: trọng số chỉ số.

Vietcap cho rằng tài sản được quản lý (AUM) trong các quỹ thụ động được đánh giá theo chỉ số FTSE EM khá nhỏ hơn so với tài sản được đánh giá theo chỉ số MSCI EM. Nếu chỉ có FTSE – không phải MSCI – nâng hạng Việt Nam, thì dòng vốn thụ động có thể sẽ nhỏ hơn đáng kể so với dòng vốn đầu tư ước tính khi thị trường Việt Nam cùng được cả hai nhà cung cấp nâng hạng.

Anh Vũ