Áp lực chốt lời xuất hiện khi thị trường tiến về vùng 1.160 – 1.166 điểm

MBS nhận định, với nền thanh khoản thấp, vùng đáy của thị trường đang được củng cố, nếu không có thông tin bất lợi nào tác động, dòng tiền sẽ tăng trở lại ở các nhịp điều chỉnh, theo đó nhịp nảy kỹ thuật sẽ hướng đến mục tiêu là mức đáy tháng 8 ở khu vực 1.172 điểm trong kịch bản tích cực, tuy vậy áp lực chốt lời ngắn hạn vẫn xuất hiện khi thị trường tiến về vùng cản 1.160 – 1.166 điểm.

Thị trường chứng khoán trong nước tuần vừa qua (9-13/10) hồi phục trên nền thanh khoản thấp sau chuỗi giảm 4 tuần liên tiếp. Mặc dù thiếu vắng dòng tiền lớn, nhưng sự lan tỏa và phục hồi ở các nhóm cổ phiếu vẫn diễn ra trên diện rộng. Chỉ số Vn-Index đang có chuỗi tăng 6 phiên liên tiếp, mạch tăng dài nhất kể từ cuối tháng 8, lấy lại 48 điểm (+4,37%) kể từ mức đáy tuần trước.

Chỉ số VN-Index có trọn 5 phiên tăng điểm, lấy lại 26,2 điểm, tương đương phục hồi 2,32% và chốt tuần ở mức 1.154,74 điểm. Đây là tuần tăng đầu tiên, cắt mạch giảm 4 tuần liên tiếp khi thị trường có nhịp kiểm định thành công vùng hỗ trợ kỹ thuật MA200 ở khu vực 1,107 điểm. Mức tăng nhiều nhất trong tuần vừa qua tập trung ở nhóm cổ phiếu có vốn hóa trung bình (Midcap) với nhịp nảy +3,78%, nhóm cổ phiếu nhỏ (Smallcap) cũng tăng +2,59%, trong khi nhóm Bluechips (VN30) lấy lại +2,36%.

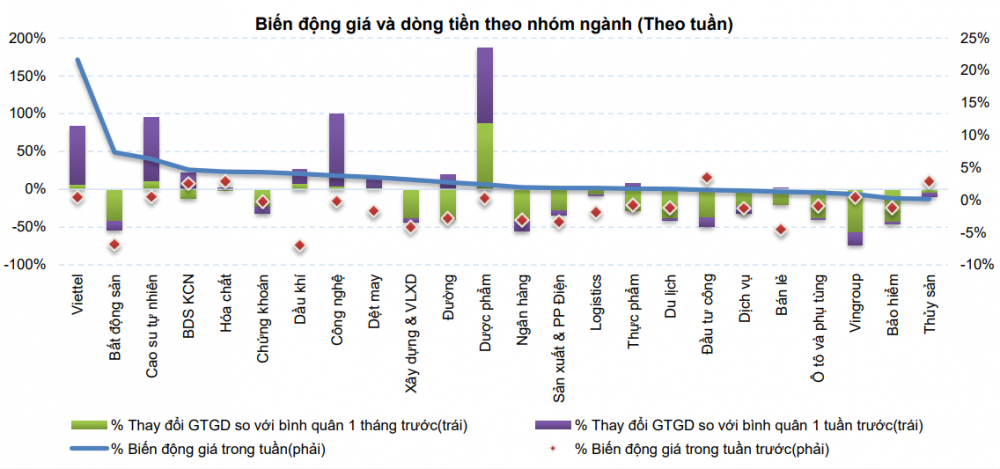

Với trọn một tuần tăng điểm, độ rộng thị trường được ghi nhận ở mức tích cực mặ dù thanh khoản vẫn ở mức thấp. Các nhóm cổ phiếu có nền tích lũy hoặc giảm sâu ở các tuần trước được dòng tiền bắt đáy mạnh như: Nhóm cổ phiếu Viettel (VGI: +25%, VTP: +9,13%, …), nhóm cổ phiếu Bất động sản (PDR: +12,77%, CEO: +12,97%, DXG: +9,88%, NLG: +8,07%, KDH: +8,47%…), BĐS Khu công nghiệp (SZC: +9,6%, VGC: +5,88%, KBC: +5,21%,…).

Nhóm cổ phiếu dịch vụ tài chính như: chứng khoán và ngân hàng cũng đồng loạt hồi phục, chứng khoán (VCI: +8,72%, HCM: +5,19%, VND: +5,26%, MBS: +4,09%, SSI: +1,82%, …), ngân hàng (ACB: +3,9%, VPB: +4,77%, LPB: +3,27%, STB: +1,78%, CTG: +2,09%, VCB: + 1,41%,…).

Thanh khoản toàn thị trường giảm 4,2% so với tuần trước, còn 16.430 tỷ đồng, mức thấp nhất kể từ tuần cuối tháng 5, đây cũng là tuần thứ 2 liên tiếp thanh khoản xuống dưới ngưỡng 20.000 tỷ đồng sau 12 tuần liên tiếp ở trên ngưỡng này. So với cách đây 4 tuần, thanh khoản toàn thị trường đã giảm 45,7%. Theo thống kê, tháng 9 đang có mức thanh khoản cao nhất kể từ đầu năm, đạt 26.782 tỷ đồng, thanh khoản 2 tuần đầu tháng 10 giảm 37,3% so với tháng 9 và sụt 31,6% so với mức bình quân ở qúy III.

Khối ngoại tuần vừa qua bán ròng 1.810 tỷ đồng, nâng mức bán ròng 2 tuần đầu tháng 10 lên 2.169 tỷ đồng, lũy kế kể từ đầu năm khối ngoại đang bán ròng 9.078 tỷ đồng trên toàn thị trường. Dòng vốn qua các kênh ETF cũng ghi nhận mức rút ròng gần 3 triệu USD, trong khi ETF Fubon tiếp tục vào ròng +3,62 triệu USD cùng Xtrackers FTSE hút ròng +2,15 triệu USD thì ở chiều ngược lại ETF Diamond bị rút ròng -5,95 triệu USD và SSIAM VNFIN LEAD bị rút ròng -3,12 triệu USD.

Chứng khoán MBS nhận định, thị trường đã có chuỗi tăng 6 phiên liên tiếp và lấy lại 48 điểm (+4,37%), tức hồi lại 1/3 so với mức giảm kể từ đỉnh. Tuy vậy, với mức thanh khoản chỉ còn một nửa so với cách đây 1 tháng, thị trường vẫn đang trong giai đoạn tích lũy. Trong tuần 16-20/10, sẽ có nhiều doanh nghiệp ra báo cáo thu nhập quý III, khả năng tạo sóng chưa cao nhưng là cơ sở để dòng tiền xây dựng danh mục cho 2 tháng còn lại của năm. Ngoài mạch thông tin chủ đạo là mùa báo cáo thu nhập quý III, thị trường sẽ nghe ngóng thông tin từ căng thẳng đang leo thang ở Dải Gara, theo đó nhóm cổ phiếu phòng thủ hoặc nhóm cổ phiếu hàng hóa sẽ là nơi trú ấn an toàn.

Về kỹ thuật, chuỗi tăng 6 phiên tiên tiếp của thị trường vừa qua vẫn là nhịp nảy kỹ thuật sau khi kiểm định vùng hỗ trợ MA200 ở khu vực 1.107 điểm. Với nền thanh khoản thấp, vùng đáy của thị trường đang được củng cố, nếu không có thông tin bất lợi nào tác động, dòng tiền sẽ tăng trở lại ở các nhịp điều chỉnh, theo đó nhịp nảy kỹ thuật sẽ hướng đến mục tiêu là mức đáy tháng 8 ở khu vực 1.172 điểm trong kịch bản tích cực, tuy vậy áp lực chốt lời ngắn hạn vẫn xuất hiện khi thị trường tiến về vùng cản 1.160 – 1.166 điểm.

Nhóm cổ phiếu hàng hóa cơ bản (dầu khí, hóa chất, đường, cao su,…) sẽ được chú ý nhiều trong thời gian tới khi giới đầu tư đang tìm kiếm “vịnh tránh bão” trong kịch bản xung đột ở Trung Đông leo thang, bên cạnh đó là nhóm xuất khẩu, cảng biển, BĐS KCN,…

Theo quan sát của Chứng khoán KIS, từ tháng 7 đến tháng 9/2023, VN-Index đã xác lập mô hình hai đỉnh với hai đỉnh nằm trong vùng 1.240-1.250 điểm. Mẫu hình này được xác nhận nhờ phiên phá vỡ vào phiên 25/9, khi chỉ số VN-Index giảm xuống dưới 1.160 điểm, cận dưới của mẫu hình. Sự gia tăng về khối lượng và sự phân kỳ đã củng cố độ tin cậy của mẫu hình này. Mục tiêu giá của mẫu hình được ước tính vào khoảng 1.050- 1.070 điểm.

Nhìn rộng hơn, VN-Index đang ở đáy chu kỳ 1 năm đầu tiên. Bản chất thị trường chứng khoán Việt Nam chịu chi phối bởi chu kỳ 3 năm, hàm ý về các đáy quan trọng sẽ được hình thành 3 năm một lần. Từ mức đáy thiết lập vào tháng 11/2022, đáy chu kỳ 3 năm tiếp theo dự kiến sẽ xuất hiện trong khoảng thời gian từ năm 2025 - 2026.

Đáy của chu kỳ 1 năm dự kiến sẽ xuất hiện trong khoảng thời gian từ tháng 9/2023 - 1/2024. Do đó, thị trường hiện đang bước vào giai đoạn tạo đáy của chu kỳ 1 năm. Để xác nhận đáy này, trước tiên VN-Index phải giảm xuống dưới đường trung bình động MA125 và sau đó tăng lên trên đường này, hiện tại đường MA125 đang ở quanh mức 1.140 điểm.

Theo đó, về ngắn hạn, chứng khoán KIS nhận định, VN-Index có thể nhanh chóng điều chỉnh về vùng 1.050-1.070 điểm, tương đương giảm gần 100 điểm từ mức điểm chốt phiên 12/10 là 1.151 điểm.

Còn trong trung hạn, nhiều ý kiến bảo lưu quan điểm cho rằng xu hướng tăng của thị trường vẫn được giữ nguyên do được hỗ trợ bởi các yếu tố cơ bản như nền kinh tế bắt đầu phục hồi, chính sách tiền tệ mở rộng, thúc đẩy đầu tư công và dòng vốn FDI đầu tư vào Việt Nam tăng.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Chứng khoán VPBank lưu ý việc thị trường tăng nhanh hay chậm còn phụ thuộc vào thanh khoản. Thực tế, thanh khoản ảm đạm là một trong những yếu tố chính đang khiến thị trường không còn mấy tích cực. Nếu như trong tháng 9, thanh khoản thị trường còn đạt trên 1 tỷ USD/phiên, thậm chí còn leo lên mức 1,5 tỷ USD, thì bước sang đầu tháng 10, thanh khoản chỉ còn chạm mốc 21.000 tỷ đồng, thậm chí các phiên sau đó liên tục lao dốc, dao động từ 12.000-14.000 tỷ đồng/phiên. Nếu thanh khoản đạt từ 20.000 - 25.000 tỷ đồng, thị trường có thể tăng mạnh, nhưng nếu dưới mức 25.000 tỷ thì đà phục hồi ở mức trung bình và sớm kiểm nghiệm vùng kháng cự phía trước là 1.169 – 1.180 điểm.

Đức Anh