'Ăn theo' Honda, Toyota và Ford, cổ phiếu một doanh nghiệp được dự báo downside tới 26%

Ăn theo lợi nhuận từ Honda, Toyota và Ford, VEAM đang chịu áp lực lớn khi làn sóng xe điện lan rộng, đe dọa mô hình kinh doanh dựa trên động cơ xăng.

Áp lực chuyển dịch từ xe xăng sang xe điện

Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam (VEAM, HOSE: VEA) là một doanh nghiệp nhà nước chuyên sản xuất máy móc nông nghiệp. Tuy nhiên, phần lớn lợi nhuận đến từ các công ty liên kết dẫn đầu trong lĩnh vực sản xuất xe máy và ôtô tại Việt Nam, bao gồm Honda Việt Nam, Toyota Việt Nam và Ford Việt Nam.

Hiện tại, doanh nghiệp đang ghi nhận kết quả tài chính ổn định nhờ lợi nhuận lớn từ các công ty liên kết, song triển vọng trung hạn lại đang đối mặt với nhiều sức ép khi chính sách chuyển đổi xanh được thúc đẩy và xe điện của VinFast mở rộng nhanh thị phần.

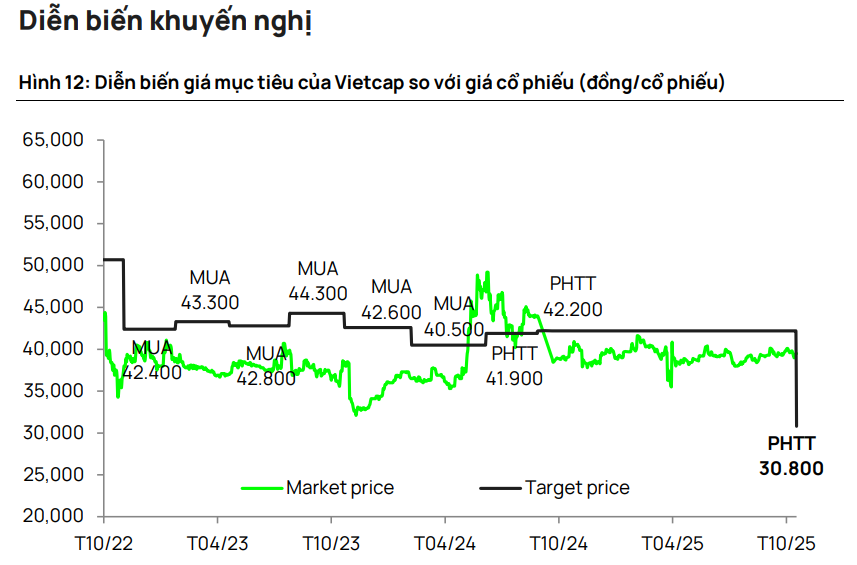

.png)

Sau nhiều năm ổn định, thị trường xe động cơ đốt trong (ICE) đang dần mất vị thế. Các mẫu VF 3 và VF 5 của VinFast đã nhanh chóng chiếm lĩnh phân khúc xe hạng A/B/C, khiến doanh số ô tô truyền thống gần như đi ngang trong 9 tháng đầu năm 2025. Theo Vietcap, lượng xe điện bán ra của VinFast trong giai đoạn này đã vượt 7% so với cả năm 2024, báo hiệu sự thay đổi căn bản trong hành vi tiêu dùng.

Xu hướng đó phản ánh rõ trong dự báo doanh số của các liên doanh mà VEA đang hưởng lợi nhuận. Ford và Toyota được đánh giá đang đi đúng hướng khi mở rộng danh mục SUV, MPV và hybrid, đây là những dòng xe phù hợp thị hiếu người dùng và ít chịu ảnh hưởng từ các chính sách môi trường sắp tới. Vietcap nâng dự báo doanh số năm 2025 của Ford lên 50.378 xe, tăng 19% so với cùng kỳ, còn Toyota đạt 73.829 xe, tăng 9%. Ngược lại, Honda vốn phụ thuộc nhiều vào sedan cỡ nhỏ chỉ tăng 5%, thấp hơn mức trung bình ngành.

Trong khi mảng ô tô vẫn có điểm sáng, thị trường xe máy lại đối diện cơn sóng gió lớn hơn. Chỉ thị 20/CT-TTg ban hành tháng 7/2025 về việc cấm xe máy chạy xăng trong Vành đai 1 Hà Nội từ giữa năm 2026 khiến triển vọng của Honda bị đặt dấu hỏi. Tâm lý người tiêu dùng trở nên thận trọng, sản lượng bán ra chững lại trong nửa cuối năm. Vietcap dự báo doanh số xe hai bánh Honda chỉ tăng 3% năm 2025, trước khi giảm mạnh 15% năm 2026 và 12% năm 2027. Việc điện hóa danh mục sản phẩm vẫn ở giai đoạn thử nghiệm, với mẫu xe ICON e: quy mô nhỏ và chưa đủ sức cạnh tranh với dòng xe điện đại chúng.

Chính sách môi trường định hình lại thị trường

Không chỉ Hà Nội, TP.HCM cũng đang thúc đẩy quá trình “xanh hóa” phương tiện khi dự kiến triển khai khu vực phát thải thấp (LEZ) từ năm 2026. Khu vực trung tâm sẽ hạn chế xe diesel nặng, ô tô không đạt tiêu chuẩn Euro 4 và xe máy dưới Euro 2. Điều này tạo cú hích ngắn hạn cho nhu cầu đổi xe mới, nhưng đồng thời mở rộng khoảng trống cho xe điện vốn đang được hưởng nhiều ưu đãi về thuế, hạ tầng sạc và tín dụng tiêu dùng.

Các hãng liên doanh của VEA vẫn có lợi thế nhất định. Toàn bộ xe Honda, Toyota và Ford lắp ráp mới tại Việt Nam đều đạt chuẩn Euro 5, giúp giảm rủi ro tuân thủ. Tuy nhiên, chính sự dịch chuyển chính sách, đặc biệt là mục tiêu tiêu thụ nhiên liệu trung bình doanh nghiệp (CAFC) dưới 4,83 lít/100 km vào năm 2030 buộc các nhà sản xuất phải đầu tư mạnh cho hybrid và xe điện.

Trong nhóm này, Toyota đang ở vị thế thuận lợi nhất với dải sản phẩm hybrid trải rộng từ Yaris Cross, Corolla Cross đến Innova Cross. Honda đã bắt đầu với CR-V e:HEV và Civic e:HEV, còn Ford vẫn đi chậm hơn nhưng nhiều khả năng sẽ đưa các mẫu Ranger PHEV và Territory Hybrid vào khu vực ASEAN trong thời gian tới.

Dự báo tài chính: lợi nhuận tăng ngắn hạn nhưng giảm trung hạn

Kết quả dự phóng của Vietcap cho thấy bức tranh tài chính của VEA vẫn ổn định trong năm 2025 nhưng sẽ bắt đầu suy giảm từ 2026. Doanh thu hợp nhất dự kiến đạt 4.309 tỷ đồng, tăng 5% so với năm trước, trong khi lợi nhuận sau thuế cổ đông công ty mẹ đạt 7.685 tỷ đồng, tăng 4%. Lợi nhuận từ công ty liên kết vốn là nguồn đóng góp chủ lực chiếm hơn 90% tổng lợi nhuận đạt 7.107 tỷ đồng, nhờ Toyota và Ford bù đắp cho sự giảm tốc của Honda.

Từ năm 2026, xu hướng đảo chiều. Vietcap dự báo lợi nhuận từ công ty liên kết giảm 7% còn 6.575 tỷ đồng, trong đó Honda giảm 9%, Toyota giảm 2% và Ford chỉ tăng nhẹ 4%. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của VEA theo đó cũng giảm dần từ 28,7% năm 2025 xuống 25,7% năm 2026 và 24,9% năm 2027.

Dù vậy, cổ tức vẫn là điểm tựa lớn nhất của cổ phiếu này. VEA dự kiến chi trả 4.820 đồng/cp cho năm 2024 (chi trả trong 2025) và 5.835 đồng/cp cho năm 2025 (chi trả trong 2026), tương ứng lợi suất cổ tức khoảng 12–13%/năm, mức cao hàng đầu trên sàn chứng khoán.

Vietcap tiếp tục sử dụng mô hình chiết khấu cổ tức (DDM) trong định giá, phản ánh chính sách chi trả gần như toàn bộ lợi nhuận của công ty. Tuy nhiên, công ty chứng khoán này hạ giả định tăng trưởng dài hạn từ 5% xuống 1,5% và áp dụng chiết khấu 25% giá trị vốn chủ sở hữu do VEA không nắm quyền kiểm soát tại các công ty liên kết, đồng thời mảng kinh doanh cốt lõi là máy móc nông nghiệp đang chịu sức ép cạnh tranh từ Trung Quốc.

Theo dự báo của Vietcap, giá mục tiêu mới cho cổ phiếu VEA là 30.800 đồng/cổ phiếu, giảm hơn 26% so với thị giá đang giao dịch ngày 5/11 (41.800 đồng/cp), tương ứng P/E dự phóng 2025–2026 lần lượt 5,4x và 5,8x, thấp hơn đáng kể so với trung bình 10 năm của VEA (8,6x). Điều này cho thấy dù nền tảng tài chính vẫn vững và cổ tức hấp dẫn, khả năng mở rộng định giá trong ngắn hạn của VEA là khá hạn chế.