Agriseco: Khuyến nghị 5 nhóm cổ phiếu giúp nhà đầu tư “bơi trong tiền” năm Nhâm Dần 2022

Chứng khoán Agribank (Agriseco) công bố “Báo cáo chiến lược đầu tư cổ phiếu” với chủ đề “Vươn tới tầm cao mới”, trong đó tập trung vào các nhóm cổ phiếu nhiều tiềm năng sinh lời trong năm 2022.

Thị trường chứng khoán năm 2021 kết thúc với mức tăng 35% bất chấp những diễn biến phức tạp của đại dịch COVID-19. Song hành cùng mức tăng của thị trường, kết quả kinh doanh của các doanh nghiệp trên sàn cũng đang hồi phục hình chữ V khá rõ nét.

Bước sang năm 2022, thị trường tiếp tục được dự báo rất thuận lợi khi lãi suất và lạm phát vẫn ở mức thấp, đồng thời các gói hỗ trợ của Chính phủ được kỳ vọng sẽ đẩy nhanh quá trình phục hồi của nền kinh tế. Xu hướng dịch chuyển từ kênh tiền gửi sang các kênh đầu tư sinh lời như chứng khoán đang diễn ra mạnh mẽ trên phạm vi toàn cầu.

Mặc dù vậy, dự báo cơ hội năm 2022 sẽ phân hóa rõ nét và có nhiều rủi ro tiềm tàng tại các nhóm cổ phiếu đã ở vùng định giá cao. Do vậy, việc lựa chọn đúng cổ phiếu, doanh nghiệp để đầu tư sẽ là bài toán đặt lên hàng đầu.

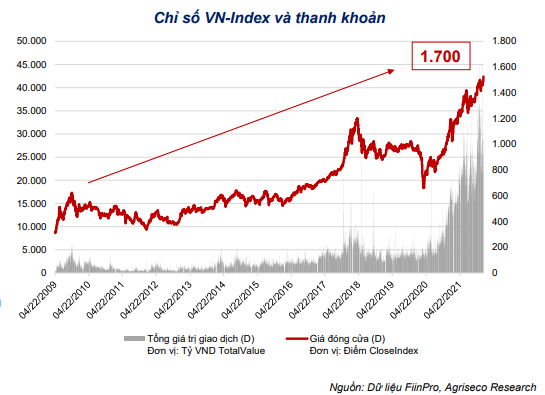

Dự báo VN-Index 2022

Agriseco dự báo chỉ số VN-Index năm 2022 có thể chạm mốc 1.600 - 1.700 điểm. Dòng tiền mạnh mẽ tiếp tục chảy vào thị trường chứng khoán, số lượng tài khoản mở mới tiếp tục tăng mạnh trong năm 2022. Đồng thời, triển vọng nâng hạng lên thị trường mới nổi, ra mắt các sản phẩm mới như T0, phái sinh, bán khống.

Tuy nhiên, Agriseco cũng chỉ ra một số rủi ro liên quan đến đại dịch vẫn đang diễn biến phức tạp khó lường với sự xuất hiện của nhiều biến chủng mới có thể làm chậm quá trình "bình thường mới". Yếu tố lạm phát nhích tăng và có thể sẽ nâng lãi suất vào cuối năm 2022 sau khi hoạt động sản xuất kinh doanh đã hồi phục. Đặc biệt, báo cáo đánh giá mặt bằng định giá của một số nhóm cổ phiếu đang ở mức cao hơn nhiều lần so với triển vọng lợi nhuận của doanh nghiệp.

5 chủ đề đầu tư trong năm mới Nhâm Dần 2022

Chủ đề 1: Đẩy mạnh đầu tư cơ sở hạ tầng, thúc đẩy tăng trưởng

Các cơ hội đầu tư tiềm năng gồm nhóm xây dựng (CTD, PC1, C4G); thép và vật liệu xây dựng (HPG, HT1, DHA); bất động sản (VHM, VRE, NLG).

- CTCP Xây dựng Coteccons (Mã chứng khoán: CTD): Khuyến nghị mua với giá mục tiêu 143.000 đồng/cp.

Luận điểm đầu tư: Kỳ vọng doanh thu và lợi nhuận cải thiện kể từ năm 2022 nhờ ký mới lượng hợp đồng lớn và tiết giảm chi phí quản lý. Dự kiến hưởng lợi từ đầu tư công. Sức khoẻ tài chính lành mạnh tạo ra lợi thế cạnh tranh với các doanh nghiệp cùng ngành.

- CTCP Xây lắp điện 1 (Mã: PC1): Khuyến nghị mua với giá mục tiêu 50.000 đồng/cp

Nhờ luận điểm: Hoạt động đầu tư năng lượng của PC1 tiếp tục ghi nhận tăng trưởng trong năm 2022. Dự kiến ghi nhận lợi nhuận các dự án bất động sản từ 2022. Tiềm năng tăng trưởng từ mảng khai khoảng.

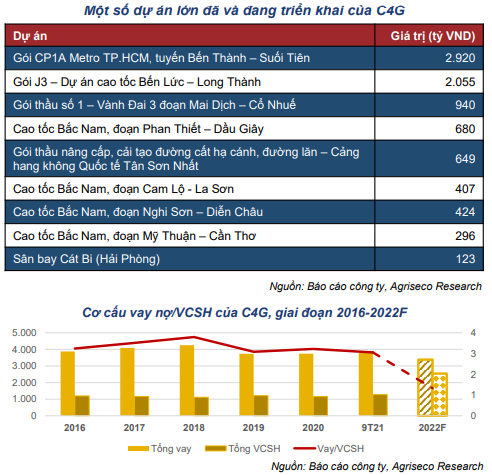

- CTCP Tập đoàn CIENCO4 (Mã: C4G): Khuyến nghị mua với giá mục tiêu 35.500 đồng/cp

Luận điểm đầu tư: Dư địa tăng trưởng dài hạn từ dự án Cao tốc Bắc – Nam giai đoạn 2. Kỳ vọng trúng thầu một số gói thầu liên quan tới sân bay Long Thành. Thông qua phát hành tăng vốn sẽ giảm bớt áp lực tài chính.

- CTCP Xi Măng Vicem Hà Tiên (Mã: HT1): Khuyến nghị mua với giá mục tiêu 29.000 đồng/cp

Luận điểm đầu tư: HT1 chiếm 30% thị phần xi măng tại khu vực phía Nam, được hưởng lợi khi thực hiện các dự án xây dựng hạ tầng được thực hiện trong 2022. HT1 đã tích trữ một lượng hàng tồn kho lớn giúp doanh nghiệp tận dụng sóng đầu tư công trong năm tới. Khu vực trạm nghiền Thủ Đức, khu phức hợp River City Thủ Đức có diện tích gần 30 ha khởi công trong 2021, dự kiến hoàn thành trong 2025 và được mở bán từ 2022.

- CTCP Tập đoàn Hòa Phát (Mã: HPG): Khuyến nghị mua với giá mục tiêu 65.000 đồng/cp

Luận điểm đầu tư: Hưởng lợi từ đầu tư công và xây dựng. Dự án Dung Quất 2 khởi công trong đầu năm 2022 dự kiến hoàn thành trong vòng 36 tháng kể từ này khởi công, vốn đầu tư 70 nghìn tỷ Đồng. Dự án giúp nâng công suất HRC của HPG 8,5 triệu tấn/ năm. Dự án nhà máy sản xuất Container Hòa Phát sẽ hoàn thành trong Quý 2/2022.

- CTCP Hóa An (Mã: DHA): Khuyến nghị mua với giá mục tiêu 67.000 đồng/cp

Luận điểm đầu tư: DHA sở hữu 3 mỏ đá Núi Gió, Tân Cang 3 và Thạnh Phú 2 với tổng trữ lượng lên tới gần 15 triệu m3, có giá trị khai thác trong ít nhất 10 năm tới. Các mỏ đá của DHA đặt tại Bình Dương và Đồng Nai là các vị trí thuận lợi khi ở gần các khu vực trọng điểm kinh tế như TP Hồ Chí Minh, Bình Dương; sân bay Long Thành, các tuyến cao tốc sắp được khởi công. Cơ cấu tài chính lành mạnh, công ty hiện không có nợ vay ngắn hạn và dài hạn, vốn chủ sở hữu tăng trưởng đều đặn nhờ lợi nhuận giữ lại qua các năm.

- CTCP Vinhomes (Mã VHM): Khuyến nghị mua với giá mục tiêu 107.000 đồng/cp

Luận điểm đầu tư: Vinhomes sở hữu quỹ đất lên đến hơn 16 nghìn ha trải dài khắp cả nước. Việc triển khai các dự án Dream City, Cổ Loa, Wonder Park Đan Phượng sẽ tạo ra dòng tiền lớn cho doanh nghiệp trong 2022. Động thái chuyển mình chung của Tập đoàn VinGroup (như sự kiện IPO Vinfast) sẽ tạo ra hiệu ứng lan tỏa tích cực tới VHM và giá cổ phiếu của doanh nghiệp.

- CTCP Đầu tư Nam Long (Mã: NLG): Khuyến nghị mua với giá mục tiêu 80.000 đồng/cp

Luận điểm đầu tư: Nam Long là doanh nghiệp bất động sản có danh mục dự án chất lượng với tổng quỹ đất 681ha, các dự án đều có vị trí đắc địa nằm tại các tỉnh thành vùng ven thu hút đầu tư. Dự báo giai đoạn 2022-2025 sẽ là điểm rơi lợi nhuận của Nam Long.

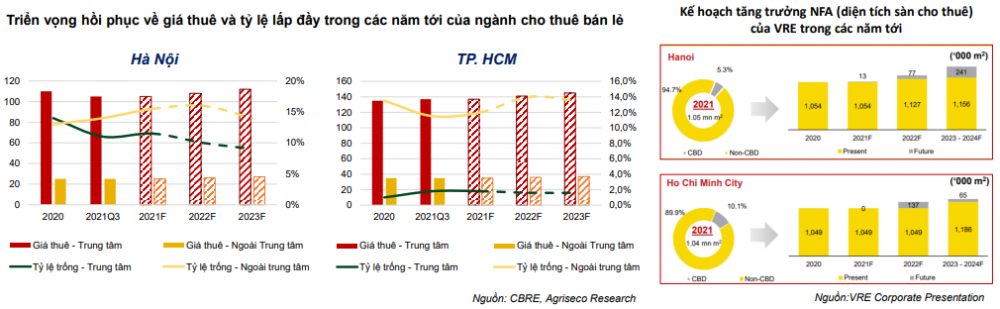

- CTCP Vincom Retail (Mã: VRE): Khuyến nghị mua với giá mục tiêu 46.000 đ/cp

Luận điểm: Ngành BĐS cho thuê bán lẻ đang có sự trợ giúp lớn đến từ các yếu tố vĩ mô: thu nhập người dân tăng nhanh, niềm tin người tiêu dùng khả quan, cơ sở hạ tầng phát triển giúp mở rộng nhiều trung tâm thương mại tại các khu vực vùng ven. Thị trường cho thuê bán lẻ Việt Nam đang thu hút đầu tư từ Thái Lan (Big C), Nhật Bản (Aeon). VRE sở hữu thị phần lớn nhất trong ngành (68%) và có kế hoạch tăng diện tích cho thuê khoảng 25% trong 3 năm tới. Bên cạnh đó, VRE cũng được hưởng lợi từ quỹ đất lớn trong hệ sinh thái của Tập đoàn Vingroup.

Chủ đề 2: Triển vọng hồi phục sau đại dịch COVID

Được kỳ vọng tạo ra dư địa cho các doanh nghiệp bất động sản khu công nghiệp (KBC, PHR), dệt may (TNG, STK), thủy sản (VHC, FMC), cảng biển (GMD) tăng trưởng.

- TCT Đô Thị Kinh Bắc (Mã: KBC): Khuyến nghị mua với giá mục tiêu 70.000 đồng/cp

Luận điểm đầu tư: KBC là công ty kinh doanh khu công nghiệp có vị thế hàng đầu miền Bắc, tập trung phát triển KCN công nghệ cao và thu hút được nhiều doanh nghiệp lớn như Samsung, LG và các công ty vệ tinh. Quỹ đất KCN sẵn sàng cho thuê hiện nay lớn khoảng hơn 1.300ha. Dự kiến Quý IV và năm 2022 sẽ ghi nhận lợi nhuận từ dự án KCN Nam Sơn Hạp Lĩnh (118ha) và KĐT Phúc Ninh (khoảng 6ha). Dự định sẽ chuyển nhượng 50ha bán đất Tràng Cát và thu về 10.000 – 20.000 tỷ đồng năm 2022. Tiềm năng dài hạn từ các dự án được phê duyệt (KCN Tràng Duệ 3; KCN Quang Châu;…) sẽ thúc đẩy doanh thu trong các năm tới.

- CTCP Cao su Phước Hòa (Mã: PHR): Khuyến nghị mua với giá mục tiêu 90.000 đồng/cp

Luận điểm đầu tư: PHR là doanh nghiệp hoạt động trong lĩnh vực trồng, khai thác, chế biến và kinh doanh các sản phẩm cao su, gỗ cao su và Khu công nghiệp. Quỹ đất KCN tiềm năng lớn tại tỉnh Bình Dương với hơn 5.600ha (nếu chuyển đổi đất cao su sang) và giá vốn thấp. Kỳ vọng tiền đền bù chuyển nhượng đất KCN VSIP 3 với giá trị 898 tỷ đồng sẽ được ghi nhận vào lợi nhuận Quý IV và năm 2022. Triển vọng dài hạn từ các dự án KCN mới.

- CTCP Đầu tư và Thương mại TNG (Mã: TNG): Khuyến nghị mua với giá mục tiêu 43.600 đồng/cp

Luận điểm đầu tư: Mảng kinh doanh cốt lõi – dệt may ghi nhận doanh nghiệp vẫn liên tục tăng trưởng về công suất. Trong các năm 2022-2023, các nhà máy mới như Đồng Hỷ 2 và Đại Từ 2 cũng dự kiến đưa vào hoạt động với thêm 42 chuyền may. Mảng bất động sản dự án cụm công nghiệp Sơn Cẩm với diện tích 70 ha và tổng vốn đầu tư 1.130 tỷ đồng dự kiến có thể đạt được tỉ lệ lấp đầy 100% vào năm 2022, mang về doanh thu đột biến với 1100 tỷ đồng. Bên cạnh đó, TNG cũng có nhiều dự án tiềm năng trên địa bàn tỉnh Thái Nguyên sẽ được triển khai trong tương lai.

- CTCP Sợi Thế Kỷ (Mã: STK): Khuyến nghị mua với giá mục tiêu 72.000 đồng/cp

Luận điểm đầu tư: Hưởng lợi từ việc chính thức áp thuế CBPG. Nhu cầu từ các thị trường xuất khẩu đặc biệt là Trung Quốc sẽ phục hồi. Giai đoạn 1 dự án nhà máy Unitex kỳ vọng sẽ hoàn thành và đi vào hoạt động từ Q1/2023 với công suất sợi tái chế đạt 36.000 tấn/năm, tăng khoảng 60% công suất trước đó. Sợi tái chế cũng là xu hướng của ngành dệt may trong tương lai.

- CTCP Vĩnh Hoàn (Mã: VHC): Khuyến nghị mua với giá mục tiêu 72.000 đồng/cp

Luận điểm đầu tư: Nhu cầu từ các thị trường xuất khẩu chính phục hồi mạnh mẽ. Chu kỳ giá cá tra bắt đầu phục hồi từ vùng đáy và có thể kéo dài trong 2,3 năm tiếp theo nhờ nhu cầu từ các thị trường ở mức cao. Giai đoạn khó khăn nhất của ngành thủy sản đã đi qua, năm 2022 doanh nghiệp có thể tiết giảm các chi phí liên quan đến phòng chống dịch, cước vận tải.

- CTCP Thực phẩm Sao Ta (Mã: FMC): Khuyến nghị mua với giá mục tiêu 65.000 đồng/cp

Luận điểm đầu tư: Các hiệp định tự do thương mại sẽ hỗ trợ rất lớn giúp FMC có thể mở rộng thị phần ở các thị trường xuất khẩu chính như EU. Doanh nghiệp liên tục mở rộng vùng nuôi cũng như công suất. Hướng tới hoàn thiện chuỗi giá trị với sự hỗ trợ của cổ đông chiến lược là CTCP CP Việt Nam khi doanh nghiệp này đã mua lại và sở hữu gần 25% FMC.

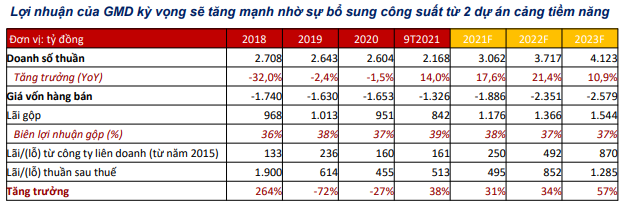

- CTCP GEMADEPT (Mã: GMD): Khuyến nghị mua với giá mục tiêu 65.000 đồng/cp

Triển vọng dài hạn tích cực: Trong quý 1/2022, GMD có kế hoạch đầu tư mở rộng 2 dự án cảng nước sâu là cảng Gemalink (+60% công suất) và giai đoạn 2 của cảng Nam Đình Vũ (+90% công suất). Đây sẽ là động lực tăng trưởng lâu dài của doanh nghiệp do 2 nhà cảng này đều rất tiềm năng và đang lấp đầy công suất ở tốc độ cao.

Chủ đề 3: Ngành ngân hàng

Ngành ngân hàng được xem là một điểm sáng của năm 2022 với kỳ vọng tăng trưởng tín dụng tích cực, NIM có thể đi ngang, thu nhập dịch vụ tăng trong khi nợ xấu được kiểm soát, kèm theo là câu chuyện tăng vốn. Ba cổ phiếu được điểm tên gồm (MBB, TCB, BID).

- Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank – TCB): Khuyến nghị mua với giá mục tiêu 65.000 đồng/cp

Luận điểm đầu tư: Chất lượng tài sản tốt cùng chiến lược đầu tư tập trung, quản trị rủi ro xuất sắc, tiên phong trong chiến lược công nghệ số. Dẫn đầu về tỷ lệ tiền gửi không kỳ hạn Casa (49% trong Q3/2021). Việc huy động thành công khoản vay hợp vốn 800 triệu USD cũng sẽ giúp tối thiểu hóa chi phí vốn cho TCB trong thời gian tới. Kỳ vọng tốc độ tăng trưởng tín dụng mạnh mẽ. Nợ xấu thấp nhất hệ thống, đạt mức 0,6% trong khi tỷ lệ bao phủ nợ xấu luôn duy trì mức cao 184% (Q3/2021).

- Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV – Mã: BID): Khuyến nghị mua với giá mục tiêu 50.000 đồng/cp

Luận điểm đầu tư: Tín dụng tăng trưởng tích cực trong 2021 và kỳ vọng tiếp tục khả quan trong 2022 khi nền kinh tế dần trở về bình thường và xu hướng chuyển dịch bán lẻ đang dần được đẩy mạnh. Kỳ vọng NIM sẽ được cải thiện nhờ việc đẩy mạnh ngân hàng số. Dự kiến phát hành riêng lẻ/ chào bán ra công chúng thêm 341,5 triệu cổ phiếu. Chất lượng tài sản được cải thiện tốt khi tỷ lệ nợ xấu của BID hết Q4/2021 đã giảm mạnh. Dự phóng LNTT của BID sẽ đạt khoảng 18.000 – 20.000 tỷ đồng trong 2022.

- Ngân hàng TMCP Quân Đội (Mã: MBB): Khuyến nghị mua với giá mục tiêu 35.000 đồng/cp

Luận điểm đầu tư: MBB là NHTMCP top đầu về quy mô tổng tài sản, sở hữu mạng lưới khách hàng ổn định là các doanh nghiệp quân đội cùng việc tạo dựng được một hệ sinh thái năng động đã giúp MBB đa dạng hóa sản phẩm và tận dụng được tối đa khả năng bán chéo, tăng doanh thu. Top đầu về Casa. Tiên phong đi đầu trong chiến lược công nghệ số. Chất lượng tài sản vững chắc. MBB dự định phát hành riêng lẻ tỷ lệ 1,9% cho Viettel, điều này sẽ giúp cổ phiếu MBB có lực hỗ trợ trong ngắn hạn.

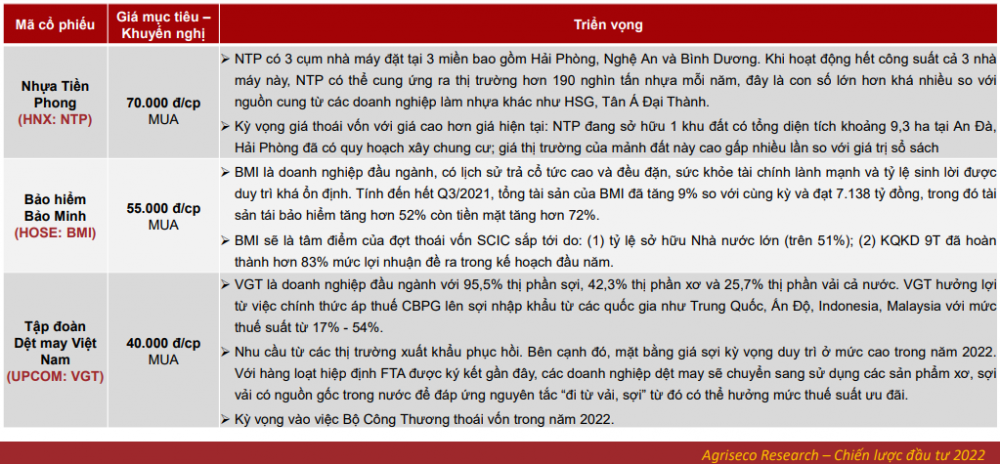

Chủ đề 4: Động lực từ IPO, thoái vốn doanh nghiệp nhà nước

Các cổ phiếu tiềm năng cho chủ đề này gồm NTP, BMI, VGT

Chủ đề 5: Nhóm cổ phiếu tăng trưởng ổn định và giá hấp dẫn

Nhóm cổ phiếu tăng trưởng ổn định và định giá hấp dẫn, đặc biệt là nhóm cổ phiếu ngành điện khi kỳ vọng tăng trưởng tốt trong năm tới trên mức nền thấp của 2021 và theo đà hồi phục của nền kinh tế, gồm POW, REE, QTP, MWG, FPT.

- Tổng công ty Điện lực dầu khí (Mã: POW): Khuyến nghị mua với giá mục tiêu 22.000 đồng/cp

Luận điểm đầu tư: Kì vọng tăng trưởng từ các dự án mới (1) Dự án NMNĐ NT3 và 4 (1.500 MW); (2) NMNĐ LNG Quảng Ninh (1.500 MW). Cơ cấu tài chính lành mạnh và dòng tiền ổn định. 2 nhà máy nhiệt điện Cà Mau sẽ chính thức tham gia thị trường phát điện cạnh tranh từ 01/01/2022.

- CTCP Cơ điện lạnh (Mã: REE): Khuyến nghị mua với giá mục tiêu 80.000 đồng/cp

Luận điểm đầu tư: REE định hướng đầu tư tập trung vào vào mảng điện gió. Hiện tại, REE đang sở hữu 126MW điện gió và 86 MWp ĐMT áp mái đã được hưởng mức giá phát điện ưu đãi. Doanh thu và lợi nhuận mảng cơ điện được kì vọng sẽ sớm phục hồi nhờ các hợp đồng tại khu vực miền Nam. Với mảng thủy điện, chúng tôi dự báo NMTĐ Thượng Kon Tum (220 MW) sẽ đạt được đàm phán lại giá PPA với EVN trong 2022, đưa mức giá theo hợp đồng từ 1.016 lên 1.316 Đồng/kWh trong 10 năm tới.

- CTCP Nhiệt điện Quảng Ninh (Mã: QTP): Khuyến nghị mua với giá mục tiêu 23.000 đồng/cp

Luận điểm đầu tư: Điều kiện thủy văn 2022 thuận lợi cho KQKD cả về sản lượng và giá phát điện, đặc biệt khi khu vực miền Bắc có thể thiếu nước ngay từ đầu năm tới. Điều chỉnh tăng thời gian khấu hao (từ 1800 xuống dưới 1000 tỷ/năm) giúp giá vốn giảm, biên lợi nhuận tăng và giá phát cạnh tranh. Chi phí tài chính giảm mạnh (dự kiến QTP sẽ hết nợ vay ngoại tệ trong 2023) làm giảm sự phụ thuộc của KQKD vào biến động tỷ giá và tạo dòng tiền ổn định cho doanh nghiệp (2.000 tỷ) tạo điều kiện cho việc duy trì tỷ lệ cổ tức cao, từ 10 – 20%.

- CTCP Đầu tư Thế giới di động (mã: MWG): Khuyến nghị mua với giá mục tiêu 176.000 đồng/cp

Luận điểm đầu tư: TGDĐ/ĐMX tiếp tục là trụ cột tăng trưởng năm 2022. Thu hút khách hàng mới từ nền tảng trực tuyến. Cải thiện chất lượng lợi nhuận tại BHX. Tích cực tìm kiếm cơ hội đầu tư mới qua chuỗi cửa hàng Ava.

- CTCP FPT (mã: FPT): Khuyến nghị mua với giá mục tiêu 120.000 đồng/cp

Luận điểm đầu tư: Tập đoàn FPT đứng đầu mảng công nghệ trong nước và đang khai phá thị trường quốc tế với hệ sinh thái nổi bật bao gồm: Công nghệ thông tin - Viễn thông - Giáo dục.

Năm 2022, chúng tôi dự phóng LNTT tiếp tục tăng trưởng ở mức trên 20% yoy nhờ vào sự tăng trưởng của các hợp đồng ký mới ở cả 3 mảng. Mảng công nghệ dự kiến đóng góp lớn từ sự phục hồi thị trường Mỹ và APAC, các hợp đồng chuyển đổi số trong nước. Mảng viễn thông tiếp tục tăng trưởng bền vững khi số lượng thuê bao đăng ký băng thông rộng tăng 13%/năm CAGR và sự trở lại của mảng truyền hình. Mảng giáo dục, đầu tư kỳ vọng sẽ tiếp tục tăng trưởng trên 30% do nhu cầu học công nghệ tăng cao và các khoản đầu tư vào Base, Sendo đang trở nên hiệu quả.

| Chứng khoán phiên chiều 7/2: Rực rỡ khai xuân Nhâm Dần, VN-Index tiến sát mốc 1.500 điểm Thị trường chứng khoán trong nước phiên chiều đầu năm Nhâm Dần (7/2/2022) tiếp tục ghi nhận khả quan khi số mã xanh tiếp tục ... |

| Lịch sử liệu có lặp lại, VN-Index sẽ tăng tốc để bắt kịp thị trường thế giới? Theo số liệu 10 năm gần đây, VN-Index ghi nhận 8/10 lần tăng điểm trong tuần đầu tiên sau Tết, trong đó cả 2 tuần ... |

| Chứng khoán tiếp tục là kênh đầu tư hấp dẫn cho năm 2022 Tại những nền kinh tế đang phát triển trong đó có Việt Nam, với chính sách tài khóa và tiền tệ khác biệt so với ... |