ACB: Cổ phiếu ngân hàng tăng trưởng ổn định giữa biến động vĩ mô

Cổ phiếu ACB tiếp tục là điểm sáng đầu tư dài hạn nhờ nền tảng tài chính lành mạnh, ROE cao, và chiến lược tập trung vào SME, bán lẻ.

Trong bối cảnh thị trường tài chính đang trải qua nhiều biến động với áp lực từ môi trường lãi suất thấp, tâm lý tiêu dùng thận trọng và rủi ro vĩ mô gia tăng, Ngân hàng TMCP Á Châu (ACB) vẫn nổi bật như một điểm tựa ổn định với chiến lược rõ ràng và nền tảng tài chính lành mạnh.

Báo cáo cập nhật mới nhất từ VNDIRECT cho thấy, dù kết quả kinh doanh quý I/2025 có phần kém tích cực do biên lãi ròng suy giảm và chi phí dự phòng gia tăng, ACB vẫn duy trì triển vọng tăng trưởng hấp dẫn trong trung và dài hạn.

Với mức giá mục tiêu 31.700 đồng/cổ phiếu và khuyến nghị “khả quan”, cổ phiếu ACB tiếp tục là lựa chọn đáng cân nhắc cho những nhà đầu tư hướng tới giá trị và sự bền vững.

Hiện ACB đang xếp thứ bảy trong hệ thống ngân hàng Việt Nam (không tính Agribank) về dư nợ tín dụng, với hơn 90% dư nợ tập trung vào các khoản vay cá nhân và doanh nghiệp vừa và nhỏ (SME) – hai phân khúc đang là động lực thúc đẩy tăng trưởng tiêu dùng trong nền kinh tế nội địa.

Điểm mạnh của ACB nằm ở chiến lược cho vay thận trọng với tỷ trọng lớn tài sản đảm bảo, cho phép ngân hàng kiểm soát rủi ro tín dụng tốt hơn so với phần lớn đối thủ cùng ngành. Mạng lưới 388 chi nhánh, chủ yếu đặt tại khu vực kinh tế trọng điểm miền Nam – đặc biệt là TP.HCM mang lại lợi thế đáng kể trong việc mở rộng cơ sở khách hàng. Đồng thời, tỷ lệ tiền gửi không kỳ hạn (CASA) của ACB đang nằm trong nhóm cao nhất khối ngân hàng tư nhân, giúp ngân hàng duy trì được chi phí vốn cạnh tranh.

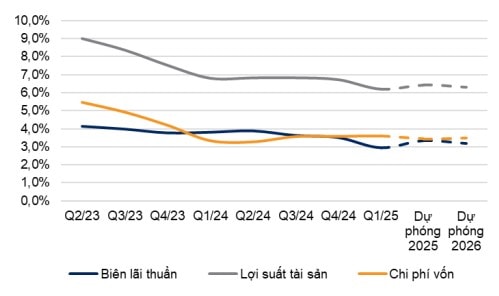

Tuy nhiên, quý I/2025 đã chứng kiến một số khó khăn mang tính chu kỳ khi lợi nhuận ròng giảm 5,8%, chỉ đạt 3.678 tỷ đồng. Nguyên nhân chủ yếu đến từ việc biên lãi ròng (NIM) thu hẹp đáng kể, từ 3,58% ở quý trước xuống chỉ còn 2,9%, do lãi suất đầu vào giữ nguyên trong khi nhu cầu vay vốn – đặc biệt là vay bán lẻ – phục hồi chậm.

Trong khi đó, chi phí dự phòng tăng 22,2% lên 626 tỷ đồng, phản ánh sự thận trọng cần thiết trong bối cảnh nợ xấu toàn ngành ngân hàng đang có dấu hiệu nhích nhẹ. Tổng thu nhập hoạt động giảm 3,1%, trong khi thu nhập ngoài lãi tăng 7,5% nhờ mảng dịch vụ bán lẻ, phần nào giúp cân bằng lại cấu trúc doanh thu. Dù vậy, ACB vẫn duy trì tỷ lệ nợ xấu ở mức thấp 1,5%, cùng chỉ số hiệu quả hoạt động (CIR) đạt 33,6% – cho thấy khả năng quản trị chi phí và kiểm soát rủi ro vẫn là điểm mạnh nổi bật.

Triển vọng dài hạn của ACB vẫn được đánh giá tích cực, khi nền kinh tế được kỳ vọng hưởng lợi từ các chính sách kích cầu như giảm thuế VAT và thúc đẩy đầu tư công.

VNDIRECT dự báo, ACB sẽ đạt mức tăng trưởng tín dụng 16,1% trong năm 2025 và 16% năm 2026, tập trung vào hai mũi nhọn quen thuộc là SME và khách hàng cá nhân. Thu nhập lãi thuần được kỳ vọng tăng trưởng hơn 9% mỗi năm, kéo theo lợi nhuận ròng đạt 18.330 tỷ đồng vào năm 2025 và 19.740 tỷ đồng trong năm tiếp theo. Chất lượng tài sản cũng được duy trì ổn định với tỷ lệ nợ xấu ước giảm về mức 1,38% vào 2026, trong khi tỷ lệ bao phủ nợ xấu (LLR) được nâng lên mức 81,8%, phản ánh sự chủ động trong trích lập dự phòng.

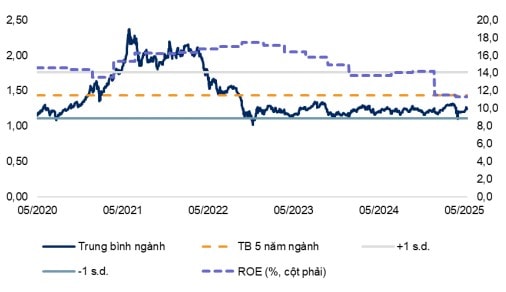

Trên góc độ định giá, ACB hiện được giao dịch ở mức P/B khoảng 1,31 lần – thấp hơn mức trung bình 5 năm và thấp hơn mức định giá mục tiêu 1,33 lần mà VNDIRECT đưa ra. Kết hợp phương pháp thu nhập thặng dư và định giá P/B, mức giá hợp lý cho ACB được ước tính khoảng 31.700 đồng/cổ phiếu.

Tuy nhiên, nếu điều chỉnh với cổ tức cổ phiếu 15% đã được phê duyệt, giá mục tiêu giảm còn khoảng 27.500 đồng vẫn cho thấy tiềm năng tăng giá hơn 7% so với vùng giá hiện tại. Trong bối cảnh nhiều ngân hàng đang gặp khó trong việc duy trì ROE hấp dẫn, ACB nổi bật với dự báo ROE lên tới 20,3% năm 2025 – một trong những mức cao nhất trong ngành, củng cố thêm vị thế của ngân hàng trong mắt nhà đầu tư trung – dài hạn.

Dù vậy, những rủi ro vĩ mô vẫn cần được lưu ý, bao gồm triển vọng tăng trưởng GDP không như kỳ vọng, áp lực thương mại từ Mỹ và xu hướng tiêu dùng chững lại. Ngành ngân hàng nói chung, và các nhà băng tập trung vào bán lẻ nói riêng, sẽ không tránh khỏi áp lực nợ xấu gia tăng. Tuy nhiên, nhờ chính sách giải ngân thận trọng và năng lực quản trị rủi ro bài bản, ACB được kỳ vọng sẽ là một trong những ngân hàng ít bị tổn thương nhất trong kịch bản kém khả quan.

Với những yếu tố nền tảng vững vàng, cấu trúc tài sản lành mạnh, khả năng duy trì tốc độ tăng trưởng ổn định và mức định giá chưa phản ánh đầy đủ tiềm năng, ACB cho thấy đây là cổ phiếu phù hợp với các nhà đầu tư ưu tiên sự ổn định, tăng trưởng dài hạn và cổ tức bền vững – một lựa chọn đáng lưu tâm trong giai đoạn thị trường nhiều biến động.