ABCS ra khuyến nghị với "leader" ngành xây dựng Coteccons (CTD)

Coteccons là một trong số ít các công ty xây dựng ở Việt Nam có thể đáp ứng được các tiêu chuẩn xây dựng khắt khe của các chủ đầu tư lớn trong và ngoài nước đối với việc áp dụng công nghệ xanh, ví dụ như các tiêu chuẩn LEED, LOTUS và ESG.

Báo cáo phân tích Công ty CP Xây dựng Coteccons (HoSE: CTD) mới đây, Chứng khoán ACB (ACBS) cho biết, Coteccons giữ vững vị thế công ty xây dựng hàng đầu Việt Nam thời gian qua. Theo đó, sau nhiều thay đổi từ nhân sự và chiến lược, Coteccons vẫn giữ vị thế số 1 trong ngành xây dựng cạnh tranh cực kỳ khốc liệt ở Việt Nam. Giá trị hợp đồng thi công đã ký kết (backlogs) gần 25.000 tỷ đồng là minh chứng.

Bên cạnh đó, đây là một trong số ít các công ty xây dựng ở Việt Nam có thể đáp ứng được các tiêu chuẩn xây dựng khắt khe của các chủ đầu tư lớn trong và ngoài nước đối với việc áp dụng công nghệ xanh, ví dụ như các tiêu chuẩn LEED, LOTUS và ESG.

Bên cạnh vị thế, các yếu tố về ngành xây dựng cùng ngành bất động sản (BĐS) dần hồi phục trở lại cũng tạo lợi thế cho Coteccons. Cụ thể, Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản sẽ chính thức có hiệu lực từ 1/8, sớm hơn 5 tháng so với quy định trước đây.

Điều này sẽ hỗ trợ giải quyết các nút thắt pháp lý hiện tại, cung cấp khung pháp lý rõ ràng và hiệu quả hơn, giúp cho thị trường bất động sản phát triển bền vững. Từ đó, nguồn cung dự án ở các thành phố lớn như TP. HCM và Hà Nội được ACBS kỳ vọng sẽ phục hồi, đồng thời nhu cầu xây dựng sẽ bắt đầu tăng trở lại từ nửa cuối năm 2024.

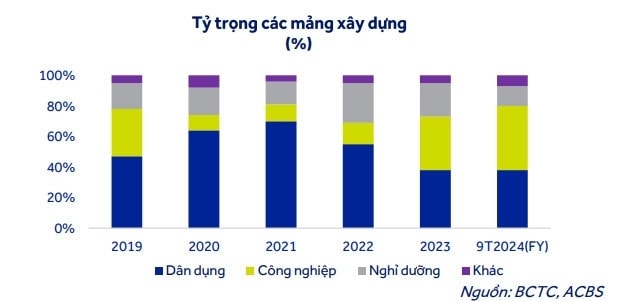

Ngoài ra, dòng vốn FDI là động lực tăng trưởng, giúp nhu cầu xây dựng nhà xưởng tăng cao. Coteccons đã nhanh chóng nắm bắt cơ hội gia tăng tỷ trọng công trình ở mảng công nghiệp theo làn sóng FDI.

Tính đến hết tháng 3/2024, tỷ trọng xây dựng công nghiệp là 38%, tăng mạnh từ mức 14% trong năm 2022. Điều này sẽ hỗ trợ công ty cải thiện biên lợi nhuận và gia tăng vòng quay tài sản.

Cấu trúc tài sản vững mạnh giúp Coteccons tăng cơ hội trúng thầu do đáp ứng tiêu chí về năng lực tài chính. Đây là một trong số ít doanh nghiệp xây dựng duy trì tỷ lệ tiền mặt cao trong cơ cấu tài sản, với hơn 2.800 tỷ đồng (tăng 67% so với cùng kỳ), chiếm hơn 13% tổng tài sản tại thời điểm cuối 2023. Đáng chú ý, tỷ lệ nợ trên vốn chủ sở hữu chỉ 13%, thấp hơn rất nhiều so với trung bình ngành là 132%.

Theo ACBS Research, nhờ vào chiến lược "Repeat sales" (Bán hàng lặp lại), Coteccons đã duy trì được tệp khách hàng thân thiết. Cùng với yếu tố xanh trong xây dựng, doanh nghiệp có thêm tệp khách hàng FDI (đang chiếm 38% backlogs), giúp giảm sự rủi ro phụ thuộc vào 1 nhóm khách hàng cụ thể. Danh mục khách hàng của Coteccons đa dạng và bao gồm các dự án tiêu biểu như Lego, VinFast, Ecopark và Diamond Crown Hải Phòng...

Theo thống kê, trong giai đoạn từ năm 2014 - 2024, giá trị ký mới trung bình của Coteccons đạt khoảng 20.000 tỷ đồng/năm.

ACBS Research dự phóng, công ty sẽ tiếp tục duy trì khả năng ký mới trung bình khoảng 21.000 tỷ đồng/năm trong giai đoạn năm 2025 - 2027, tức 63.000 tỷ đồng giá trị hợp đồng ký mới trong 3 năm dựa trên: (1) Thị trường bất động sản hồi phục do khơi thông pháp lý nên nhu cầu xây dựng tăng; (2) Vốn FDI tiếp tục tăng trưởng, cơ hội có được các dự án công nghiệp; (3) Chiến lược "Repeat sales" và đáp ứng được các tiêu chuẩn xanh giúp có thêm các gói thầu mới.

Ngoài ra, việc thực hiện các hợp đồng xây dựng công nghiệp giúp biên lợi nhuận gộp của Coteccons được cải thiện từ mức dưới 3% năm 2023 lên khoảng 4% vào năm 2024 - 2025. Đồng thời, số ngày phải thu sẽ giảm do việc xây dựng công nghiệp cần đẩy nhanh tiến độ và thanh toán để kịp đưa nhà máy vào vận hành. Thực tế, số ngày phải thu của Coteccons đã giảm từ 280 - 290 ngày vào năm 2021 - 2022 xuống 228 ngày vào quý III/2024.

Từ đó, ACBS ước tính, năm 2024 Coteccons sẽ đạt doanh thu thuần 19.495 tỷ đồng (+21,2% so với cùng kỳ) và lợi nhuận ròng 277 tỷ đồng (+308,1% so với cùng kỳ).

ACBS đưa ra khuyến nghị mua cho cổ phiếu CTD với mức giá hợp lý là 97.000 đồng/cp, kỳ vọng tăng 39% so với giá đóng cửa phiên 19/7.

Linh Đan