Doanh nghiệp bất động sản nhà ở có thêm lực đẩy chính sách, sức mua vẫn chịu áp lực

Chính sách tháo gỡ pháp lý mở thêm dư địa nguồn cung nhà ở, trong khi lãi vay cao và thanh khoản tín dụng tiếp tục gây áp lực lên sức mua.

Nguồn cung nhà ở đứng trước chu kỳ mở rộng mới

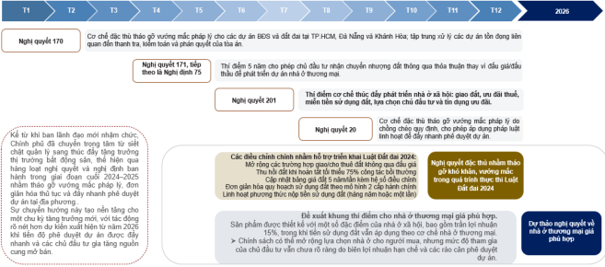

Thị trường bất động sản nhà ở đang xuất hiện những tín hiệu cải thiện từ phía nguồn cung, sau giai đoạn dài nhiều dự án bị chậm triển khai do vướng mắc pháp lý, quy hoạch và thủ tục đất đai. Các chuyển động chính sách gần đây đang tạo nền tảng để một số dự án tái khởi động, qua đó mở ra kỳ vọng nguồn cung mới quay lại thị trường trong 12–24 tháng tới, nhất là tại những đô thị lớn vốn thiếu sản phẩm mới trong nhiều năm qua.

Trọng tâm của chuyển động này nằm ở việc rà soát, sửa đổi các quy định liên quan đến đất đai, nhà ở và kinh doanh bất động sản. Trong các nhiệm vụ được đặt ra, việc hoàn tất phê duyệt quy hoạch sử dụng đất điều chỉnh trong quý II/2026, tháo gỡ vướng mắc pháp lý cho các dự án thuộc diện thanh tra, kiểm toán trước quý III/2026 và tiếp tục sửa đổi Luật Đất đai là những yếu tố có thể tác động trực tiếp đến tiến độ chuẩn bị, phê duyệt và triển khai dự án nhà ở.

Nếu các nút thắt này được xử lý đúng tiến độ, thị trường có thể bước vào giai đoạn nguồn cung cải thiện rõ hơn. Tuy nhiên, mức độ phục hồi sẽ không đồng đều giữa các dự án. Những dự án đã hoàn tất phần lớn thủ tục, có quỹ đất sạch và chủ đầu tư đủ năng lực triển khai sẽ có điều kiện ra hàng sớm hơn so với các dự án còn vướng giải phóng mặt bằng, nghĩa vụ tài chính đất đai hoặc thủ tục quy hoạch.

Một điểm khác là sự trở lại của mô hình xây dựng – chuyển giao (BT). Sau thời gian gần như đóng băng, cơ chế BT nếu được vận hành trở lại có thể tạo thêm kênh hình thành quỹ đất gắn với phát triển hạ tầng. Với các địa phương đang mở rộng không gian đô thị, đây là hướng đi có thể giúp kết nối giữa đầu tư hạ tầng và phát triển dự án nhà ở, dù hiệu quả thực tế còn phụ thuộc vào khung pháp lý, phương thức thanh toán và khả năng triển khai của từng dự án.

Trong bối cảnh đó, nhóm doanh nghiệp có dự án sẵn sàng mở bán, pháp lý rõ ràng và năng lực triển khai tốt sẽ có điều kiện thuận lợi hơn để đưa nguồn cung ra thị trường. Tuy nhiên, việc nguồn cung được khơi thông không đồng nghĩa với thanh khoản thị trường phục hồi ngay, bởi phía cầu vẫn chịu nhiều sức ép từ lãi vay, điều kiện tín dụng và khả năng chi trả của người mua nhà.

Lãi vay cao tiếp tục ghìm sức mua nhà ở

Trong khi nguồn cung có cơ hội cải thiện, phía cầu của thị trường nhà ở vẫn chịu sức ép lớn từ môi trường tín dụng. Thanh khoản hệ thống ngân hàng còn eo hẹp khi tốc độ tăng trưởng tín dụng cao hơn đáng kể so với tăng trưởng huy động. Tính đến quý I/2026, tăng trưởng tín dụng toàn hệ thống đạt khoảng 3–4%, trong khi tăng trưởng huy động vốn chỉ quanh 0,6–1%. Trước đó, năm 2025 ghi nhận tín dụng tăng xấp xỉ 19%, cao hơn tốc độ tăng tiền gửi ở mức 11–15%.

Sự lệch pha giữa tín dụng và huy động khiến điều kiện vốn trở nên chặt chẽ hơn. Với người mua nhà, điều này thể hiện ở chi phí vay cao và yêu cầu xét duyệt thận trọng hơn. Với chủ đầu tư, tín dụng ngân hàng vẫn là kênh vốn quan trọng trong bối cảnh thị trường trái phiếu doanh nghiệp phục hồi chậm sau giai đoạn biến động cuối năm 2022. Khi nguồn vốn bị thu hẹp, tiến độ triển khai dự án, kế hoạch bán hàng và dòng tiền doanh nghiệp đều có thể chịu ảnh hưởng.

Áp lực lớn nhất đối với người mua nhà hiện nay là mặt bằng lãi vay. So với cùng kỳ năm trước, lãi suất vay mua nhà trên toàn hệ thống đã tăng thêm khoảng 350–600 điểm cơ bản. Nhiều ngân hàng đang áp dụng mức lãi suất cố định trong 12–24 tháng đầu khoảng 9,5–12,5%/năm; một số trường hợp cao hơn. Sau giai đoạn ưu đãi, lãi suất thả nổi phổ biến trong khoảng 11–15%/năm, cao hơn đáng kể so với vùng 9–11%/năm của một năm trước.

Với các khoản vay mua nhà có thời hạn dài, mức lãi suất sau ưu đãi là yếu tố khiến người mua cân nhắc kỹ hơn trước khi xuống tiền. Chi phí vốn tăng làm giảm khả năng chi trả, đặc biệt với nhóm khách hàng phải sử dụng đòn bẩy tài chính lớn. Trong bối cảnh thu nhập của người dân chưa cải thiện tương ứng với giá nhà và chi phí vay, thanh khoản phân khúc nhà ở khó phục hồi mạnh trong ngắn hạn.

Diễn biến này cũng lý giải vì sao nhiều chủ đầu tư phải gia tăng các chính sách bán hàng như chiết khấu, hỗ trợ lãi vay, kéo dài thời gian thanh toán hoặc đưa ra các gói tài chính riêng để giảm áp lực cho khách hàng. Tuy nhiên, các chương trình hỗ trợ này cũng có thể làm tăng chi phí bán hàng hoặc chuyển một phần rủi ro lãi suất từ người mua sang chủ đầu tư.

Trong bối cảnh chi phí vay còn cao, sức hấp thụ của phân khúc phục vụ nhu cầu ở thực sẽ phụ thuộc vào giá bán, tiến độ pháp lý, vị trí dự án và chính sách thanh toán. Đây cũng là yếu tố khiến triển vọng của các doanh nghiệp bất động sản trong giai đoạn tới phân hóa theo cơ cấu sản phẩm và tệp khách hàng mục tiêu.

Doanh nghiệp phân hóa theo quỹ dự án và thời điểm ghi nhận

Theo dự báo của Chứng khoán HSC, tổng doanh số bán hàng của nhóm doanh nghiệp bất động sản nhà ở đang được theo dõi có thể đạt khoảng 305.618 tỷ đồng trong năm 2026, tăng 22,7% so với năm trước. Tuy nhiên, sự phục hồi không diễn ra đồng đều giữa các doanh nghiệp. Khác biệt nằm ở quy mô quỹ dự án, pháp lý, khả năng mở bán, mức độ phù hợp với nhu cầu ở thực và thời điểm bàn giao, ghi nhận doanh thu.

Vinhomes tiếp tục là doanh nghiệp có ảnh hưởng lớn đến quy mô doanh số toàn ngành nhờ danh mục đại dự án và khả năng thực hiện các thương vụ bán buôn. Doanh số bán hàng của Vinhomes được dự báo đạt 267.795 tỷ đồng trong năm 2026, tăng 30,4% so với năm trước và chiếm tỷ trọng lớn trong tổng doanh số nhóm doanh nghiệp được theo dõi. Một số dự án quy mô lớn như Green Hạ Long, Vinhomes Saigon Park Hóc Môn và Vinhomes Hải Vân Bay được đặt trong kế hoạch mở bán năm 2026. Triển vọng các năm sau phụ thuộc vào tiến độ triển khai và khả năng duy trì các giao dịch quy mô lớn.

Ở nhóm doanh nghiệp tập trung nhiều hơn vào nhu cầu ở thực, Nam Long được dự báo đạt doanh số bán hàng 12.885 tỷ đồng trong năm 2026, tăng 8,7% so với năm trước. Doanh nghiệp có kế hoạch mở bán tại các dự án Izumi, Waterpoint, Sol Garden và CC5 Mizuki Park. Điểm tựa của Nam Long đến từ danh mục sản phẩm trung cấp, tiến triển pháp lý tại một số dự án và mạng lưới phát triển tại TP.HCM, Đồng Nai, Long An, Cần Thơ, Hải Phòng. Tốc độ bán hàng của nhóm sản phẩm này vẫn phụ thuộc vào mặt bằng lãi vay mua nhà và tâm lý của người mua sử dụng vốn vay.

Khang Điền được dự báo đạt doanh số bán hàng 4.858 tỷ đồng trong năm 2026, giảm 6,5% so với năm trước, trước khi tăng lên 8.608 tỷ đồng vào năm 2027 và 18.508 tỷ đồng vào năm 2028. Doanh nghiệp bước vào giai đoạn mở bán mới với phân khu cao tầng tại The Gladia, đồng thời có các dự án dự kiến triển khai ở giai đoạn sau như Cát Lái, Solina, Khu công nghiệp Lê Minh Xuân và Tân Tạo. Với nhóm doanh nghiệp có quỹ đất tại khu vực đô thị lớn, tiến độ pháp lý và thời điểm mở bán sẽ quyết định mức độ đóng góp vào doanh số từng năm.

Với Đất Xanh, dự án The Privé là nguồn đóng góp chính trong giai đoạn 2026–2028 theo dữ liệu dự báo. Doanh số bán hàng của doanh nghiệp được dự báo đạt 6.934 tỷ đồng trong năm 2026, giảm 47,5% so với năm trước, sau đó tăng lên 8.867 tỷ đồng năm 2027 và 12.883 tỷ đồng năm 2028. Ngoài The Privé, Gem Sky World, Opal City View và DXH Park View dự kiến đóng góp trong các năm sau. Triển vọng doanh số phụ thuộc vào tiến độ pháp lý, khả năng hoàn thiện sản phẩm và sức hấp thụ tại từng khu vực.

Novaland là trường hợp phục hồi gắn với tiến độ tái khởi động dự án. Sau khi không ghi nhận doanh số bán hàng trong năm 2025 theo dữ liệu dự báo, doanh số của doanh nghiệp này có thể đạt 2.692 tỷ đồng trong năm 2026, tăng lên 15.078 tỷ đồng năm 2027 và 32.312 tỷ đồng năm 2028. Động lực chính đến từ khả năng mở bán trở lại Aqua City trong nửa cuối năm 2026 nếu pháp lý tiếp tục có chuyển biến. Tuy nhiên, triển vọng doanh số vẫn được đặt trong bối cảnh nguồn cung tại khu vực Aqua City còn lớn, trong khi nhu cầu thị trường chưa phục hồi rõ. Các dự án nghỉ dưỡng như NovaWorld Hồ Tràm và NovaWorld Phan Thiết được lùi sang giai đoạn sau, phản ánh định hướng ưu tiên xử lý pháp lý và thanh khoản trước khi mở rộng trở lại hoạt động bán hàng.

Phát Đạt được dự báo đạt doanh số bán hàng 260 tỷ đồng trong năm 2026, giảm 62,5% so với năm trước, trước khi tăng lên 545 tỷ đồng năm 2027 và 9.574 tỷ đồng năm 2028. Doanh nghiệp gắn với câu chuyện tích lũy quỹ đất thông qua các dự án liên quan đến mô hình BT, trong đó có kế hoạch triển khai dự án bệnh viện ung bướu quy mô 1.000 giường và dự án tại 239 Cách Mạng Tháng 8. Doanh nghiệp cũng định hướng bán buôn một số dự án như Thuận An 2 và Serenity Phước Hải để bổ sung dòng tiền, phục vụ nhu cầu vốn cho các dự án tiếp theo.

Với TCH, doanh số bán hàng được dự báo đạt 10.194 tỷ đồng trong niên độ tài chính 2026–2027, giảm 20% so với cùng kỳ, trước khi phục hồi lên 12.924 tỷ đồng trong niên độ 2027–2028, tăng 26,8%. Hoạt động kinh doanh trong niên độ sau gắn với các dự án tại Hải Phòng như Hoàng Huy New City và Hoàng Huy Green River khi bước vào giai đoạn bàn giao, ghi nhận doanh thu. Hai dự án Lô 1.14 và Tô Hiệu cũng được kỳ vọng hoàn tất pháp lý vào cuối năm, tạo nền cho chu kỳ triển khai tiếp theo.

Chi phí đầu vào tạo sức ép lên biên lợi nhuận

Không chỉ chịu tác động từ tín dụng và sức mua, các doanh nghiệp phát triển bất động sản còn đối mặt với áp lực chi phí đầu vào. Trong quý I/2026, nhiều loại vật liệu xây dựng chính tăng mạnh. Giá cát xây dựng tăng 68,2% so với cùng kỳ, giá đá xây dựng tăng 32,2%, giá xi măng tăng 9%, giá thép tăng 4,7% và nhựa đường tăng 6,2%.

Cát, đá và nhựa đường là các vật liệu có vai trò lớn trong san lấp mặt bằng, xây dựng hạ tầng và phát triển dự án. Khi các chi phí này tăng nhanh, tổng mức đầu tư của dự án có thể bị đội lên, nhất là với các dự án quy mô lớn hoặc có tỷ trọng hạ tầng cao. Cùng với đó, chi phí nhân công cũng gia tăng trong bối cảnh hoạt động xây dựng nhà ở và hạ tầng phục hồi.

Áp lực chi phí đặt doanh nghiệp trước bài toán cân bằng giữa giá bán và sức hấp thụ. Nếu tăng giá bán để bảo vệ biên lợi nhuận, khả năng tiêu thụ có thể bị ảnh hưởng khi người mua đã chịu sức ép từ lãi vay cao. Ngược lại, nếu giữ giá bán hoặc tăng chiết khấu để kích cầu, biên lợi nhuận và dòng tiền của doanh nghiệp có thể bị thu hẹp.

Điều này khiến chu kỳ phục hồi của bất động sản nhà ở phụ thuộc không chỉ vào việc nguồn cung được khơi thông, mà còn vào khả năng kiểm soát chi phí, lựa chọn phân khúc sản phẩm và tốc độ hấp thụ thực tế tại từng dự án. Trong giai đoạn lãi vay còn cao, tín dụng thận trọng và chi phí xây dựng tăng, sự phân hóa giữa các doanh nghiệp có thể tiếp tục thể hiện qua tiến độ mở bán, bàn giao và ghi nhận doanh thu.