Lợi nhuận lập đỉnh, trả cổ tức cao: Cổ phiếu đầu ngành nhựa này "sáng cửa" upside tới 22,1%

Kết quả kinh doanh duy trì tăng trưởng, biên lợi nhuận ở mức cao cùng nền tảng tài chính lành mạnh đang giúp cổ phiếu BMP tiếp tục được công ty chứng khoán khuyến nghị MUA, với kỳ vọng mang lại mức sinh lời hấp dẫn.

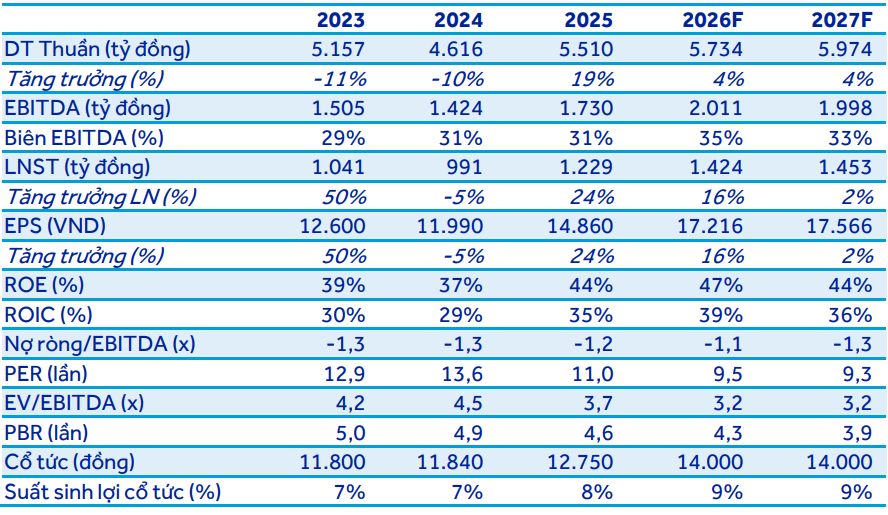

Trong báo cáo cập nhật nhanh công bố ngày 22/01/2026, ACBS duy trì khuyến nghị MUA đối với cổ phiếu BMP của Công ty CP Nhựa Bình Minh, đặt giá mục tiêu cuối 2026 là 181.600 đồng/cp. So với thị giá 160.100 đồng/cp, mức tăng giá kỳ vọng khoảng 13,4%; cộng thêm suất sinh lợi cổ tức dự phóng 8,7%, tổng mức sinh lời kỳ vọng lên 22,1%.

Trong quý IV/2025, BMP ghi nhận doanh thu 1.306 tỷ đồng, tăng 22% so với cùng kỳ; lợi nhuận sau thuế 261 tỷ đồng, tăng 13,1% so với cùng kỳ (dù giảm 25,5% so với quý trước). Đáng nói, biên lợi nhuận gộp đạt 46,3%, tăng mạnh từ 42,2% cùng kỳ.

ACBS cho rằng mức chiết khấu được duy trì cao (14,9%, so với 10,6% ở Q4/2024) đã hỗ trợ sản lượng bán; trong khi giá hạt nhựa PVC đầu vào tiếp tục “dễ thở” nhờ PVC Trung Quốc giảm khoảng 10% so với cùng kỳ trong quý.

Lũy kế cả năm 2025, BMP ghi nhận doanh thu thuần đạt 5.601 tỷ đồng (+19,7%), lợi nhuận sau thuế 1.228 tỷ đồng (+24%), hoàn thành 116% kế hoạch năm và tương ứng 93,4% dự phóng của ACBS. Sản lượng bán ra cả năm được ước tính tăng khoảng 18%, chủ yếu nhờ “mồi chiết khấu” để kéo volume trong bối cảnh nhu cầu vật liệu dần hồi phục.

Triển vọng năm 2026 của Nhựa Bình Minh được ACBS đặt trên hai trụ khi đầu vào PVC duy trì thấp và cầu ống nhựa tăng theo nhịp hồi bất động sản. Giá PVC Trung Quốc bình quân đã giảm 14,2% trong 2025 và được kỳ vọng tiếp tục thấp khi kinh tế Trung Quốc (đặc biệt bất động sản) chưa khởi sắc.

Thêm vào đó, dự báo giá dầu Brent bình quân 2026 quanh 56–58 USD/thùng (theo EIA và Goldman Sachs được ACBS dẫn lại) cũng là yếu tố hỗ trợ mặt bằng giá PVC. Trên cơ sở đó, ACBS giữ dự phóng doanh thu 2026 đạt 5.734 tỷ đồng (+4%) và lợi nhuận sau thuế 1.424 tỷ đồng (+16%).

Tuy nhiên, khi giá PVC đảo chiều nhanh hơn dự kiến hoặc cạnh tranh buộc phải tăng mức ưu đãi, biên lợi nhuận có thể chịu thử thách. Nhưng ở thời điểm hiện tại, với biên gộp đang ở mức rất cao (46,3%), cấu trúc tài chính ổn định và kỳ vọng tổng sinh lời 22,1% đến cuối 2026 theo ACBS, BMP đang được các chuyên gia lựa chọn đáng để MUA.