Giữa biến động thuế quan, đây là hai cổ phiếu dệt may vẫn có thể "gửi vàng" trong năm tới

Những doanh nghiệp may mặc có khả năng xoay chuyển linh hoạt, tỷ trọng FOB cao, biên lợi nhuận tốt và tệp khách hàng đa dạng sẽ là nhóm hưởng lợi rõ rệt nhất trong năm tới.

Báo cáo chiến lược năm 2026 mới công bố của Chứng khoán An Bình (ABS Research) cho thấy ngành dệt may Việt Nam đang đứng trước một chu kỳ phân hóa rõ nét trong năm 2026, khi các yếu tố bên ngoài như thuế đối ứng của Mỹ, căng thẳng thương mại và dịch chuyển chuỗi cung ứng cùng lúc tác động lên toàn ngành.

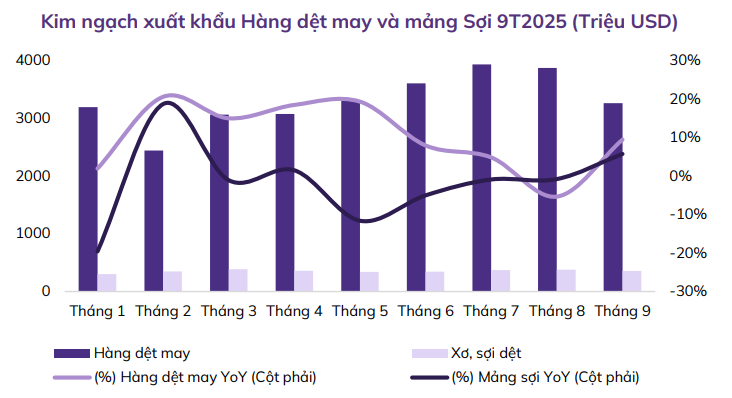

Trong 9 tháng năm 2025, bất chấp những lo ngại liên quan đến chính sách thuế của Mỹ, kim ngạch xuất khẩu dệt may của Việt Nam vẫn đạt 35,3 tỷ USD, tăng 7,5% so với cùng kỳ. Riêng mảng may mặc chiếm khoảng 84% kim ngạch toàn ngành, đạt 29,7 tỷ USD, tăng 8,7%. Đáng chú ý, xuất khẩu sang thị trường Mỹ tiếp tục là động lực chính khi tăng 12,3% lên 13,4 tỷ USD, chiếm khoảng 45% tổng kim ngạch xuất khẩu dệt may.

Cụ thể, doanh thu bán lẻ quần áo tại Mỹ trong tháng 7/2025 đạt 26,9 tỷ USD, tăng 6,4% so với cùng kỳ và là mức cao nhất từ trước tới nay, trong khi tồn kho bán lẻ giảm liên tục từ đầu năm. ABS Research cho rằng dù doanh nghiệp Mỹ có xu hướng thận trọng nhập kho trong ngắn hạn, nhưng từ năm 2026, các đơn hàng có khả năng quay trở lại để bù đắp lượng tồn kho thiếu hụt.

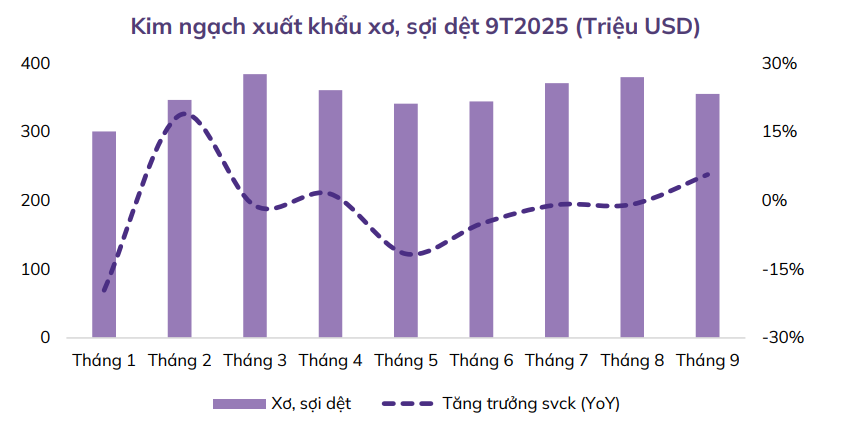

Tuy vậy, mảng xơ sợi tiếp tục chịu áp lực khi kim ngạch xuất khẩu 9 tháng năm 2025 giảm nhẹ 2,1%, xuống gần 3,2 tỷ USD. Giá sợi xuất khẩu bình quân giảm khoảng 8%, trong bối cảnh dư cung toàn cầu và nhu cầu từ Trung Quốc suy yếu. ABS nhận định triển vọng mảng sợi trong năm 2026 kém tích cực hơn so với mảng may mặc.

Trong bối cảnh đó, ABS cho rằng những doanh nghiệp may mặc có khả năng xoay chuyển linh hoạt, tỷ trọng FOB cao, biên lợi nhuận tốt và tệp khách hàng đa dạng sẽ là nhóm hưởng lợi rõ rệt nhất.

Khuyến nghị Trung lập với cổ phiếu MSH

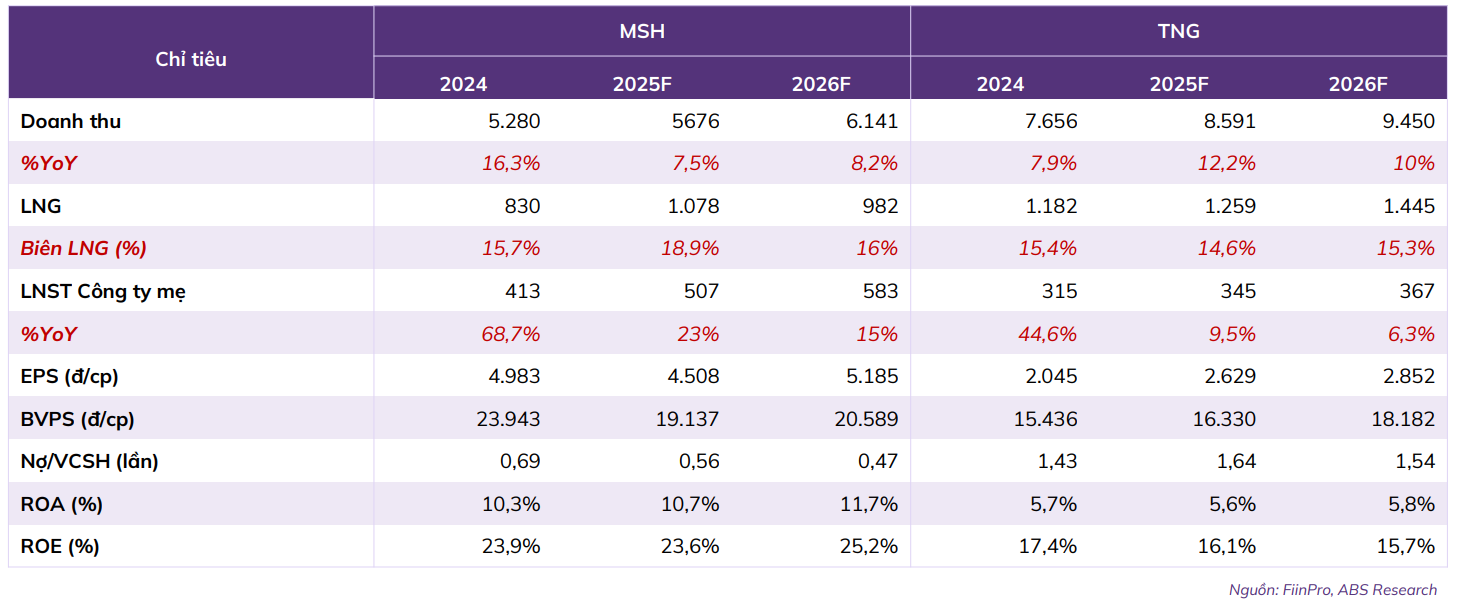

Lũy kế 9 tháng năm 2025, May Sông Hồng (MSH) ghi nhận doanh thu đạt 4.149 tỷ đồng, tăng 7,7% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 426,5 tỷ đồng, tăng tới 64,3%.

Theo ABS, trong bối cảnh các đơn hàng FOB được đẩy nhanh tiến độ giao trong nửa đầu năm, MSH đã chủ động gia tăng tỷ trọng đơn hàng gia công (CMT) để duy trì công suất nhà máy. Điều này khiến doanh thu FOB giảm xuống 2.639 tỷ đồng (-19,3%), trong khi doanh thu CMT tăng mạnh lên 1.510 tỷ đồng, gấp 2,6 lần cùng kỳ.

Bước sang giai đoạn 2026–2027, triển vọng của MSH tiếp tục được hỗ trợ bởi kế hoạch mở rộng công suất. ABS dự báo nhà máy May Xuân Trường khi đi vào hoạt động sẽ giúp công suất tăng khoảng 12,2% trong năm 2025 và tăng thêm 10,8% khi vận hành toàn bộ, tạo dư địa tăng trưởng trong trung hạn. Tuy nhiên, với mức giá hiện tại đã phản ánh phần lớn kỳ vọng, ABS duy trì quan điểm Trung lập, với giá mục tiêu 41.400 đồng/cp, tương ứng mức tăng khoảng 3,2%.

Khuyến nghị Khả quan với cổ phiếu TNG

So với MSH, Công ty CP Đầu tư và Thương mại TNG (TNG) được ABS Research đánh giá tích cực hơn khi sở hữu mô hình tăng trưởng ổn định, dựa trên mảng FOB có giá trị gia tăng cao và tệp khách hàng quốc tế đa dạng.

Lũy kế 9 tháng năm 2025, doanh thu thuần của TNG đạt 6.671 tỷ đồng, tăng 13,3% so với cùng kỳ, trong khi lợi nhuận sau thuế cổ đông công ty mẹ đạt 280 tỷ đồng, tăng 16,3%. Đây cũng là quý thứ sáu liên tiếp TNG ghi nhận tăng trưởng lợi nhuận.

ABS cho rằng điểm mạnh cốt lõi của TNG nằm ở cơ cấu đơn hàng FOB chiếm gần 90% doanh thu, với biên lợi nhuận gộp duy trì khoảng 14–15%. Doanh nghiệp tập trung vào các đơn hàng có yêu cầu kỹ thuật cao, giúp nâng giá trị gia tăng và giảm áp lực cạnh tranh về giá. Bên cạnh đó, thị trường Mỹ và EU lần lượt đóng góp khoảng 50% và 40% doanh thu, tạo trụ cột ổn định cho hoạt động kinh doanh.

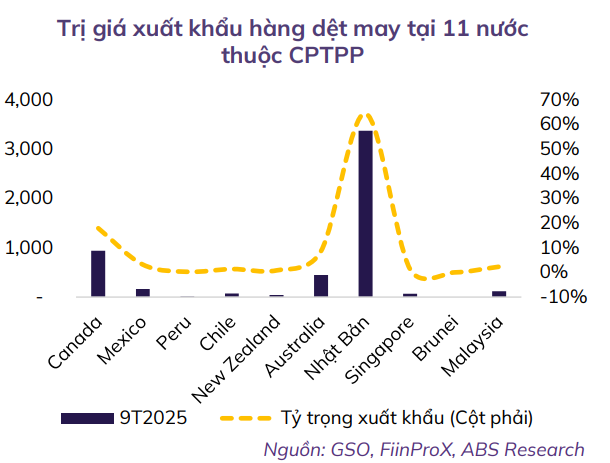

Trong bối cảnh thuế đối ứng tại Mỹ thúc đẩy làn sóng dịch chuyển đơn hàng, ABS đánh giá TNG có lợi thế nhờ khả năng đáp ứng các đơn hàng phức tạp, đồng thời tận dụng tốt các hiệp định thương mại tự do như CPTPP và các FTA song phương để mở rộng sang những thị trường tiềm năng như Nhật Bản, Canada. Ngoài ra, việc đáp ứng các tiêu chuẩn ESG cũng giúp TNG gia tăng cơ hội tiếp cận những đơn hàng có giá trị cao hơn trong trung và dài hạn.

Dù vậy, ABS cũng lưu ý một số rủi ro cần theo dõi, bao gồm chi phí nhân công tăng, tỷ lệ nội địa hóa nguyên liệu còn thấp và đòn bẩy tài chính ở mức tương đối cao, với D/E khoảng 1,63 lần, khiến chi phí lãi vay có thể trở thành biến số nếu điều kiện tài chính thay đổi.

Trên cơ sở đó, ABS đưa ra đánh giá Khả quan đối với cổ phiếu TNG, với giá mục tiêu 21.000 đồng/cp, cao hơn khoảng 10,5% so với mức giá tham chiếu 19.000 đồng/cp, phản ánh dư địa tăng giá tốt hơn trong trung hạn so với mặt bằng chung ngành dệt may.

ABS kết luận, năm 2026 sẽ là giai đoạn “chọn lọc” của ngành dệt may, khi tăng trưởng không còn mang tính đồng đều. Nhà đầu tư cần ưu tiên các doanh nghiệp có vị thế tốt trong chuỗi giá trị, năng lực kiểm soát chi phí và khả năng thích ứng với biến động chính sách thương mại toàn cầu, thay vì tiếp cận ngành theo góc nhìn dàn trải như các chu kỳ trước.