Sau quý ảm đạm, vì sao cổ phiếu BAF Việt Nam vẫn sáng cửa tăng tới 24%?

Sau quý III kém tích cực do chi phí tăng mạnh, BAF Việt Nam được đánh giá có thể hưởng lợi trong thời gian tới nhờ giá heo hơi phục hồi trở lại.

Biên lợi nhuận cải thiện, song chi phí tăng mạnh vì lũ lụt

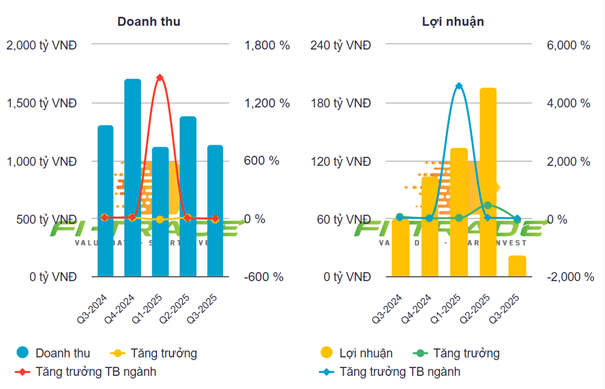

Kết thúc quý III/2025, Công ty CP Nông nghiệp BAF Việt Nam (HOSE: BAF) chỉ ghi nhuận doanh thu thuần giảm 14% xuống còn 1.136 tỷ đồng, trong khi lợi nhuận ròng chỉ đạt 21 tỷ đồng, giảm mạnh tới 66% so với cùng kỳ. Nguyên nhân chính đến từ việc công ty rút hoàn toàn khỏi mảng thương mại nông sản có biên lợi nhuận thấp từ đầu năm nay. Bù lại, mảng chăn nuôi hoạt động cốt lõi hiện nay ghi nhận doanh thu tăng 33% so với cùng kỳ, nâng biên lợi nhuận gộp lên 23,2% (so với 17% cùng kỳ năm trước).

Điểm nghẽn lớn trong quý là chi phí bán hàng và quản lý doanh nghiệp (SG&A) tăng tới 73%, lên 178 tỷ đồng, chủ yếu do lũ lụt tại miền Bắc và Bắc Trung Bộ cuối tháng 9 đến đầu tháng 10 vừa qua. Theo đó, chi phí vận chuyển tăng gần 30% do di dời đàn heo, chi phí nhân sự tăng gần gấp đôi do mở rộng và đào tạo đội ngũ cho các trại mới, trong khi chi phí khác tăng mạnh vì phòng chống bão và bảo vệ chuồng trại.

Lũy kế 9 tháng đầu năm, BAF đạt doanh thu 3.647 tỷ đồng, giảm 7% so với cùng kỳ, nhưng lợi nhuận ròng tăng 69% lên 363 tỷ đồng, tương đương 56% kế hoạch cả năm. Biên lợi nhuận gộp đạt 23,9%, gần gấp đôi so với cùng kỳ 2024, phản ánh hiệu quả của việc tái cấu trúc mô hình hoạt động.

Giá heo hơi được dự báo tăng trong 3–6 tháng tới

Theo đánh giá của Chứng khoán HSC, những thiệt hại lớn do lũ lụt và dịch tả heo châu Phi (ASF) sẽ ảnh hưởng đáng kể đến nguồn cung thịt heo trong nước trong ngắn hạn. Ba cơn bão Ragasa, Bualoi và Matmo gây ngập diện rộng khiến nhiều trại chăn nuôi bị hư hại nặng. Trong quý III, nông dân phải bán tháo heo để tránh dịch bệnh, khiến giá heo hơi giảm sâu. Tuy nhiên, quá trình tái đàn sau thiên tai và dịch bệnh dự kiến làm nguồn cung suy giảm trong 3–6 tháng tới, trùng với giai đoạn nhu cầu tăng cao trước Tết Nguyên đán.

Theo Bộ Nông nghiệp, chỉ trong 9 tháng đầu năm 2025, cả nước ghi nhận hơn 2.000 ổ dịch ASF tại 34 tỉnh, buộc tiêu hủy gần 1 triệu con heo, cao gấp 13,8 lần năm trước. Đàn heo nái giảm còn khoảng 1,96 triệu con, thấp nhất từ năm 2021. Những dữ kiện này khiến giá heo hơi trong nước có khả năng tăng đáng kể trong quý IV/2025.

Theo đó, BAF nhờ duy trì đàn heo ổn định và mở rộng công suất chăn nuôi có thể hưởng lợi đáng kể từ xu hướng này.

Sau khi rà soát, HSC giảm nhẹ dự báo lợi nhuận ròng giai đoạn 2025–2027 trung bình 15,9% của BAF, song vẫn giữ quan điểm tích cực khi tốc độ tăng trưởng kép ba năm (CAGR) của BAF đạt khoảng 50,5%. Doanh thu thuần 2025 được điều chỉnh còn 5.079 tỷ đồng (giảm 8,5% so với 2024), lợi nhuận ròng dự báo 565 tỷ đồng (+75% YoY). Giai đoạn 2026–2027, lợi nhuận dự kiến lần lượt đạt 804 tỷ và 1.100 tỷ đồng, tăng tương ứng 42% và 37% mỗi năm.

Biên lợi nhuận gộp được điều chỉnh tăng lên mức trung bình 24–25% nhờ tỷ trọng mảng chăn nuôi ngày càng lớn. Tuy nhiên, chi phí bán hàng và quản lý/doanh thu tăng lên 7–7,7% do HSC thận trọng hơn với các yếu tố thời tiết cực đoan và chi phí vận hành phát sinh.

HSC định giá lại BAF ở mức 39.300 đồng/cp, tương ứng tiềm năng tăng giá khoảng 24% so với thị giá hiện tại (31.750 đồng/cp). Dù lợi nhuận ngắn hạn chịu ảnh hưởng, triển vọng trung hạn của doanh nghiệp vẫn được đánh giá sáng sủa nhờ mô hình “Feed – Farm – Food” khép kín, quy mô đàn heo lớn và xu hướng giá thịt tăng trong nước.