Hai kịch bản trái chiều cho bức tranh kinh doanh quý III của Kinh Bắc (KBC)

Hai công ty chứng khoán lớn vừa đưa ra dự báo trái ngược về kết quả quý III/2025 của Kinh Bắc (KBC), mở ra những triển vọng trái ngược về doanh nghiệp này.

Hai góc nhìn trái ngược

Mùa báo cáo tài chính quý III/2025 đã bắt đầu rục rịch, nhiều công ty chứng khoán cũng đã phân tích để đưa ra dự báo về bức tranh kinh doanh của các doanh nghiệp được họ theo dõi.

Đáng chú ý, hai công ty chứng khoán lớn mới đây đã đưa ra những dự báo trái ngược về triển vọng trong kết quả kinh doanh quý III/2025 của Tổng Công ty Phát triển Đô Thị Kinh Bắc - CTCP (HOSE: KBC).

Theo báo cáo được công bố ngày 26/9 của Chứng khoán MB (MBS), lợi nhuận sau thuế công ty mẹ của KBC trong quý III/2025 được dự báo có thể đạt tới 383 tỷ đồng, tăng tới 95% so với cùng kỳ năm trước. Cơ sở cho kịch bản tích cực này đến từ việc KBC bàn giao 31 ha đất tại KCN Nam Sơn – Hạp Lĩnh cho đối tác Goertek. Bên cạnh đó, dự án nhà ở xã hội (NOXH) Nếnh được dự báo tiếp tục đóng góp chính với biên lợi nhuận gộp cao, củng cố thêm kết quả khả quan trong kỳ.

.png)

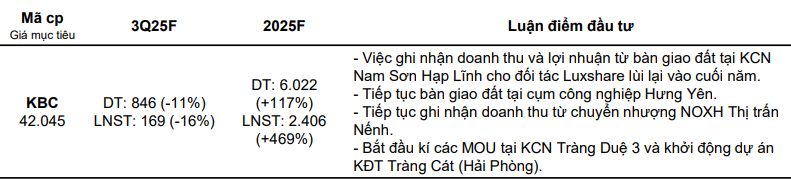

Trái ngược với góc nhìn lạc quan của MBS, báo cáo được công bố mới đây của Chứng khoán Vietcombank (VCBS) lại đưa ra đánh giá thận trọng hơn. Báo cáo của VCBS dự phóng doanh thu quý III/2025 của KBC đạt khoảng 846 tỷ đồng, giảm 11% so với cùng kỳ, trong khi lợi nhuận sau thuế ước chỉ đạt 169 tỷ đồng, tức giảm 16% so với cùng kỳ. Theo VCBS, nguyên nhân chủ yếu dẫn đến sự sụt giảm này đến từ việc ghi nhận bàn giao đất tại KCN Nam Sơn – Hạp Lĩnh cho Luxshare sẽ bị lùi sang cuối năm, khiến kết quả kinh doanh quý III chưa thực sự bứt phá như kỳ vọng.

Như vậy, trong khi MBS kỳ vọng quý III/2025 sẽ là một quý tăng tốc nhờ bàn giao đất cho Goertek, VCBS lại cho rằng đây vẫn là giai đoạn "chững" của KBC khi nguồn thu lớn bị dồn về quý IV.

Triển vọng cả năm vẫn sáng

Dù có khác biệt trong dự báo ngắn hạn, cả MBS và VCBS đều đồng thuận rằng bức tranh kinh doanh cả năm 2025 của Kinh Bắc sẽ khởi sắc mạnh mẽ.

Cụ thể, MBS dự báo KBC đạt lợi nhuận sau thuế công ty mẹ 2.059 tỷ đồng, tăng tới 383% so với năm 2024. Trong khi đó, VCBS còn đưa ra kịch bản lạc quan hơn, với con số 2.406 tỷ đồng, tương ứng mức tăng 469% so với năm trước.

Ngoài các yếu tố đã được đề cập, VCBS nhấn mạnh thêm các động lực dài hạn của KBC đến từ việc tiếp tục bàn giao đất tại cụm công nghiệp Hưng Yên, ghi nhận doanh thu từ chuyển nhượng NOXH Nếnh, đồng thời khởi động những dự án chiến lược như KCN Tràng Duệ 3 và khu đô thị Tràng Cát (Hải Phòng). Đây là các dự án được giới đầu tư đánh giá cao về quy mô và khả năng thu hút dòng vốn FDI, hứa hẹn tạo thêm đột phá cho KBC trong giai đoạn tới.

Sự khác biệt trong dự báo của hai công ty chứng khoán phản ánh cách tiếp cận khác nhau về thời điểm ghi nhận doanh thu, cũng như khách hàng mục tiêu tại các khu công nghiệp trọng điểm. MBS lựa chọn kịch bản lạc quan khi cho rằng bàn giao cho Goertek diễn ra ngay trong quý III, còn VCBS thận trọng hơn khi dịch chuyển nguồn thu này sang quý IV.

Dù vậy, điểm chung quan trọng là cả hai tổ chức đều nhìn thấy triển vọng sáng rõ trong cả năm, với mức tăng trưởng lợi nhuận dự báo gấp nhiều lần so với năm 2024. Trong bối cảnh nhu cầu thuê đất khu công nghiệp vẫn ổn định, cộng hưởng cùng các dự án NOXH và khu đô thị lớn chuẩn bị triển khai, Kinh Bắc tiếp tục giữ vị trí đáng chú ý trong nhóm cổ phiếu bất động sản công nghiệp.