Bất chấp quỹ ngoại thoái vốn, triển vọng trong dài hạn vẫn rất sáng với Nhà Khang Điền (KDH)

Giữa lúc quỹ ngoại thuộc VinaCapital đăng ký bán hàng triệu cổ phiếu KDH, Chứng khoán Rồng Việt vẫn khuyến nghị nhà đầu tư tích lũy mã cổ phiếu này với giá mục tiêu 39.200 đồng/cp

Trong báo cáo cập nhật mới đây, Chứng khoán Rồng Việt (VDSC) tiếp tục đưa ra khuyến nghị “TÍCH LŨY” đối với cổ phiếu KDH của Công ty CP Kinh doanh và Phát triển Nhà Khang Điền, với giá mục tiêu 39.200 đồng/cp, cao hơn khoảng 15% so với thị giá hiện tại. Dù kết quả quý III/2025 dự kiến chững lại, VDSC đánh giá triển vọng dài hạn của doanh nghiệp vẫn rất tích cực nhờ quỹ đất lớn, tình hình tài chính lành mạnh và kế hoạch phát triển dự án bài bản.

Mới đây Vietnam Investment Limited, một quỹ thuộc VinaCapital đã đăng ký bán gần 9,3 triệu cổ phiếu KDH trong giai đoạn 30/9–29/10 để cơ cấu danh mục đầu tư. Nếu giao dịch thành công, tỷ lệ sở hữu của quỹ này tại KDH sẽ giảm từ 1,189% xuống còn 0,361%, tương đương hơn 4 triệu cổ phiếu. Chiếu theo giá mở cửa phiên 26/9 (33.650 đồng/cp), giá trị giao dịch ước tính gần 313 tỷ đồng. Trước đó, Quỹ Đầu tư Cổ phiếu Hưng Thịnh VinaCapital cũng đăng ký mua 850.000 cổ phiếu KDH nhưng không thực hiện do điều kiện thị trường chưa phù hợp, hiện vẫn giữ nguyên hơn 616.000 cổ phiếu, tương ứng 0,0549% vốn.

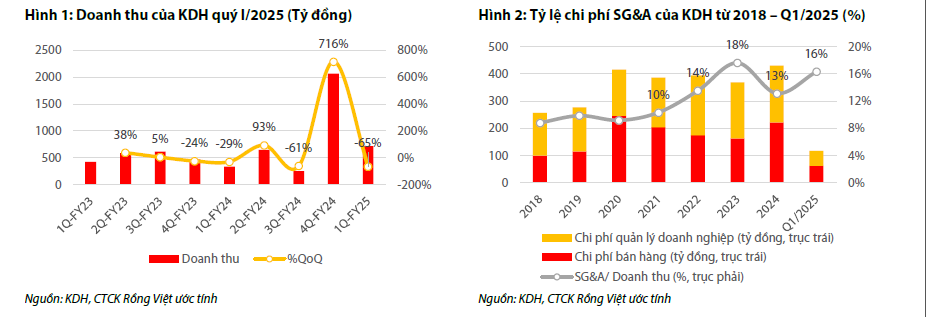

Trước đó, quý II/2025, KDH ghi nhận doanh thu 1.046 tỷ đồng, tăng 47% so với quý trước và 62% so với cùng kỳ, vượt kỳ vọng của giới phân tích. Động lực đến từ việc bàn giao phần còn lại của dự án The Privia (khoảng 20% số căn hộ và 20 căn shophouse) cùng cơ cấu lại danh mục quỹ đất trong hàng tồn kho. Lợi nhuận sau thuế cổ đông mẹ đạt 199 tỷ đồng, tăng 63% so với quý I, dù vẫn thấp hơn 29% so với cùng kỳ 2024. Biên lợi nhuận gộp duy trì ở mức 39%, chỉ giảm nhẹ so với 43% của quý trước, cho thấy hiệu quả triển khai dự án vẫn ở mức tốt.

Tồn kho của KDH tiếp tục tăng lên 23.007 tỷ đồng, phản ánh chiến lược mở rộng quỹ đất và triển khai hàng loạt dự án mới. Đây không phải dấu hiệu tiêu cực mà là bước chuẩn bị quan trọng cho chu kỳ tăng trưởng mạnh trong giai đoạn 2025–2027. Tuy nhiên, VDSC dự báo quý III/2025 sẽ là thời điểm giảm tốc, khi chưa có dự án lớn bàn giao. Doanh thu kỳ vọng đạt 243 tỷ đồng, lợi nhuận sau thuế cổ đông mẹ khoảng 66 tỷ đồng, lần lượt giảm 77% và 67% so với quý trước.

Điểm nhấn của KDH nằm ở triển vọng từ quý IV/2025 trở đi, khi dự án The Gladia liên doanh với Keppel Land chính thức mở bán. Hai phân khu Clarita và Emeria đã được cấp phép, dự kiến mang lại khoảng 5.650 tỷ đồng doanh thu trong năm 2025, với giá bán trung bình 228 triệu đồng/m². Bên cạnh đó, phần còn lại của The Privia dự kiến đóng góp thêm 1.700 tỷ đồng. VDSC ước tính doanh thu cả năm 2025 của KDH đạt 7.431 tỷ đồng, tăng 127% so với năm trước, lợi nhuận sau thuế cổ đông mẹ đạt 1.115 tỷ đồng, tăng 38%.

Tình hình tài chính của KDH được đánh giá an toàn. Tổng tài sản tính đến cuối quý II/2025 đạt 36.872 tỷ đồng, vốn chủ sở hữu 16.352 tỷ đồng. Tỷ lệ nợ vay thuần/tổng tài sản ở mức 17%, thấp hơn đáng kể so với nhiều doanh nghiệp bất động sản khác. Công ty đang nắm giữ 1.498 tỷ đồng tiền mặt và tương đương tiền, đảm bảo thanh khoản và khả năng xoay vòng vốn. Cơ cấu nợ gọn nhẹ, chi phí lãi vay ổn định giúp doanh nghiệp có dư địa tài chính để triển khai dự án trong dài hạn.

Về tài sản, KDH sở hữu quỹ đất hơn 650 ha tại TP.HCM, trong đó phần lớn đã được giải phóng mặt bằng. Đây là lợi thế hiếm có trong bối cảnh nhiều doanh nghiệp bất động sản đang gặp khó về pháp lý. Các dự án trọng điểm như The Gladia (50 ha, TP Thủ Đức), Solina (5,6 ha, TP Thủ Đức), KDC Phong Phú 2 (92 ha, Bình Chánh) và Tân Tạo Mega Township (332 ha, Bình Tân) được kỳ vọng sẽ trở thành động lực tăng trưởng bền vững cho công ty trong nhiều năm tới. Việc hợp tác với Keppel Land cũng được xem là một điểm cộng, vừa hỗ trợ về vốn, vừa nâng cao chất lượng sản phẩm và mở rộng kênh phân phối.

Về định giá, VDSC sử dụng phương pháp SOTP (tổng hợp tài sản) và đưa ra mức giá hợp lý 39.200 đồng/cp, tương ứng P/B dự phóng năm 2026 là 1,6 lần. Với thị giá hiện tại quanh 34.000 đồng, cổ phiếu KDH còn dư địa tăng khoảng 15%. Tuy vậy, do cổ phiếu đã tăng 34% từ tháng 6 đến nay, khuyến nghị được điều chỉnh từ MUA xuống TÍCH LŨY, phù hợp với nhà đầu tư có tầm nhìn trung và dài hạn.