Hưởng lợi kép từ đầu tư công và bất động sản, cổ phiếu doanh nghiệp này sáng cửa tăng tới 30%

Coteccons ghi dấu với backlog cao nhất lịch sử và tiếp tục khẳng định vị thế bằng loạt gói thầu hạ tầng trọng điểm.

Công ty CP Xây dựng Coteccons (HOSE: CTD) đang cho thấy dấu hiệu hồi sinh mạnh mẽ sau giai đoạn tái cấu trúc và thị trường bất động sản trầm lắng. Theo báo cáo cập nhật của Chứng khoán Guotai Junan Việt Nam (GTJASVN), giá trị trúng thầu và lượng hợp đồng tồn đọng (backlog) của doanh nghiệp đạt mức kỷ lục, mở ra triển vọng tăng trưởng dài hạn. Với định giá mục tiêu 106.000 đồng/cp, cao hơn gần 30% so với thị giá hiện tại, CTD được khuyến nghị MUA.

Backlog kỷ lục, động lực từ bất động sản, FDI và hạ tầng

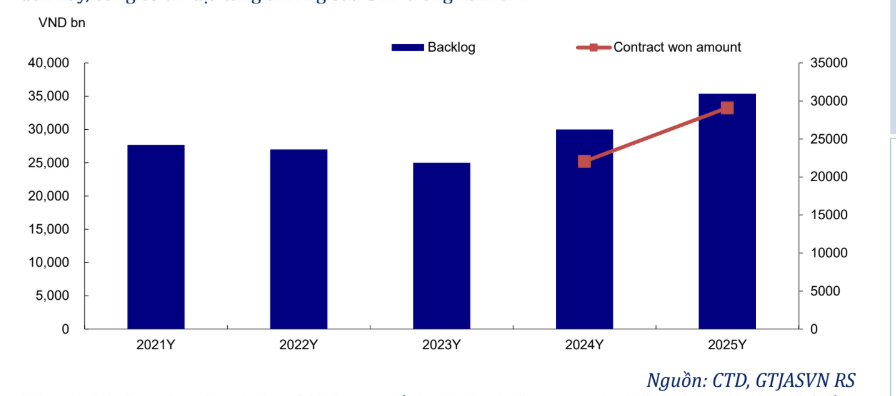

Năm tài chính 2025, Coteccons ghi nhận giá trị trúng thầu hơn 29.100 tỷ đồng, tăng 32% so với năm trước và vượt kế hoạch mà đại hội cổ đông thường niên đề ra. Nhờ đó, backlog vọt lên hơn 35.000 tỷ đồng, mức cao nhất từ trước đến nay. Đây chính là nền tảng giúp doanh nghiệp củng cố triển vọng tăng trưởng trong giai đoạn tới.

Đáng chú ý là hơn 70% giá trị hợp đồng của Coteccons đến từ các dự án do khách hàng cũ tiếp tục tin tưởng giao thêm gói thầu mới. Tỷ lệ này phản ánh uy tín và năng lực triển khai dự án của doanh nghiệp, đồng thời đảm bảo nguồn doanh thu bền vững từ các tập đoàn bất động sản lớn. Các dự án nổi bật vừa trúng thầu có thể kể đến Eaton Park (Gamuda Land), Ecopark Central Park Vinh, The Global City (Masterise Homes) hay tổ hợp nghỉ dưỡng Hòn Thơm (Sun Group).

Cùng với đó, thị trường bất động sản dân dụng dần hồi phục, nguồn cung căn hộ tại Hà Nội và TP.HCM dự báo cải thiện từ cuối 2025 – 2026, đưa mảng dân dụng chiếm khoảng 60% backlog niên độ 2025–2026. Ngoài ra, mảng bất động sản khu công nghiệp cũng giàu triển vọng nhờ làn sóng FDI vào Việt Nam duy trì tích cực, với hàng loạt dự án lớn như nhà máy LEGO, Suntory PepsiCo, Foxconn hay Pandora. GTJASVN dự báo Coteccons có thể duy trì tốc độ tăng trưởng doanh thu 20–30%/năm trong 4–5 năm tới nhờ hưởng lợi từ xu hướng này.

Trong những năm gần đây, ban lãnh đạo Coteccons liên tục khẳng định chiến lược đẩy mạnh sang mảng xây dựng hạ tầng của doanh nghiệp: “Đầu tư công và hạ tầng đang mở ra một ‘thế trận lớn’ cho ngành xây dựng Việt Nam. Coteccons xác định mảng này sẽ trở thành trụ cột chiến lược song song với dân dụng, giúp đa dạng hóa danh mục dự án, củng cố nguồn doanh thu bền vững và tạo động lực tăng trưởng dài hạn”. Doanh nghiệp liên tục thắng thầu tại các gói thi công quan trọng của sân bay Long Thành.

Mới đây, Tổng công ty Cảng Hàng không Việt Nam (ACV) đã ban hành Quyết định 3961/QĐ-TCTCHKVN, lựa chọn liên danh HANTA 2 gồm Coteccons, Tổng công ty Xây dựng Hà Nội và Công ty CP Kết cấu thép ATAD trúng gói thầu số 7.8 thuộc dự án thành phần 3 thi công Cảng hàng không quốc tế Long Thành giai đoạn 1. Gói thầu có giá trị 3.379 tỷ đồng, bao gồm thi công phần thân, hạ tầng ngoài nhà và lắp đặt thiết bị cho nhà ga hàng hóa số 1, thời gian thực hiện 330 ngày.

Đây là lần thứ hai Coteccons thắng thầu tại dự án sân bay Long Thành. Trước đó, liên danh do Coteccons dẫn đầu cùng Tổng công ty Xây dựng số 1 và Công ty CP FECON đã trúng gói thầu 11.5 trị giá hơn 3.143 tỷ đồng, với phạm vi thi công, lắp đặt thiết bị và hoàn thiện công trình nhà để xe.

Doanh thu, lợi nhuận phục hồi và định giá hấp dẫn

Kết thúc năm tài chính 2025 (từ 1/7/2024 đến 30/6/2025), Coteccons đạt doanh thu thuần 24.867 tỷ đồng, lợi nhuận sau thuế 454 tỷ đồng, tăng 47% và là mức cao nhất kể từ 2020. Biên lợi nhuận cũng cải thiện nhờ năng lực quản lý và thi công, bất chấp áp lực giá vật liệu xây dựng biến động. Theo GTJASVN, Coteccons đang dần lấy lại phong độ đỉnh cao giai đoạn 2017–2018, thời điểm doanh thu từng vượt 27.000 tỷ đồng mỗi năm.

.png)

Điểm cộng khác là bảng cân đối tài chính của Coteccons duy trì lành mạnh, với tỷ lệ nợ trên vốn chủ sở hữu chỉ 33%. Việc hợp nhất Sinh Nam và Unicons vào hệ sinh thái cũng giúp doanh nghiệp gia tăng sức mạnh chuỗi cung ứng và kiểm soát chi phí.

GTJASVN dự báo năm tài chính 2026, doanh thu của Coteccons có thể đạt gần 28.700 tỷ đồng, lợi nhuận sau thuế 575 tỷ đồng, EPS khoảng 5.670 đồng/cp.

Nhìn chung, với nền tảng backlog kỷ lục, bảng cân đối an toàn và định giá hấp dẫn, CTD đang trở thành một trong những cổ phiếu đáng chú ý nhất trong nhóm xây dựng hiện nay.