Tiến độ 'cú đấm thép' 85.000 tỷ của Hòa Phát vẫn bám sát kế hoạch, lợi nhuận 2025 dự kiến vọt 56%

Tiến độ dự án Dung Quất 2 của Hòa Phát vẫn đang bám sát kế hoạch với lò thổi oxy luyện thép số 2 và lò tinh luyện chân không kiểu RH đã vận hành từ tháng 8.

Dung Quất 2 trở thành động lực tăng trưởng mới

Công ty CP Tập đoàn Hòa Phát (HOSE: HPG) đang bước vào giai đoạn tăng tốc mạnh mẽ nhờ dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 đã đến mùa "hái quả". Sau hơn hai năm chuẩn bị, giai đoạn 1 của Dung Quất 2 đã chính thức đi vào hoạt động từ tháng 3/2025 với hiệu suất khoảng 70%, góp phần quan trọng giúp sản lượng thép cán nóng (HRC) của tập đoàn tăng vọt. Đây là sản phẩm chiến lược, trước nay Việt Nam vẫn đang phải nhập khẩu nhiều, nay được Hòa Phát cung ứng cho các nhà sản xuất thép dẹt trong nước từ Bắc tới Nam.

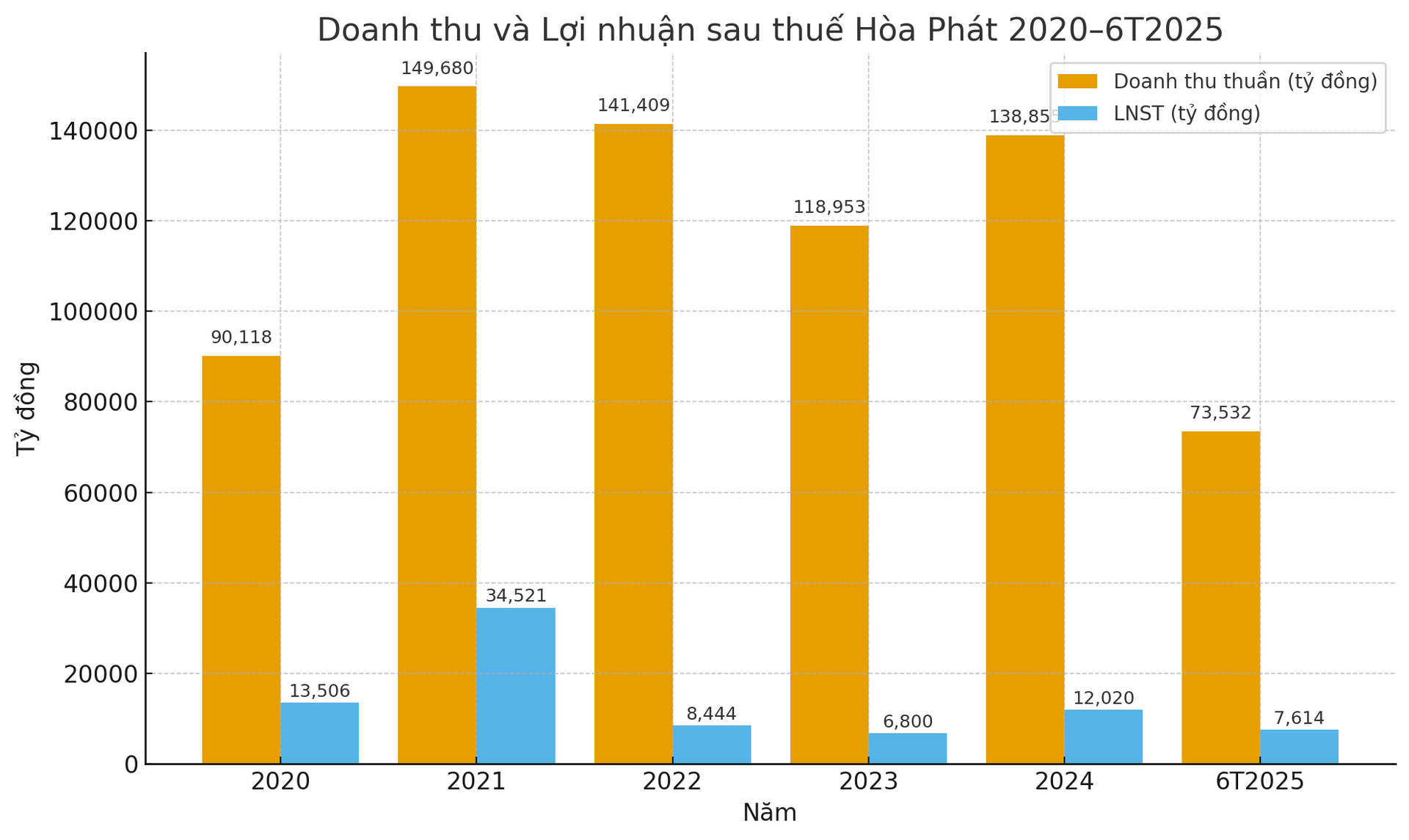

Trong quý 2/2025, dù doanh thu thuần của Hòa Phát giảm 9% so với cùng kỳ xuống còn 35.911 tỷ đồng, lợi nhuận sau thuế của Hòa Phát vẫn đạt 4.265 tỷ đồng, tăng 28% so với cùng kỳ và 27% so với quý trước. Biên lợi nhuận gộp lên tới 18,4%, mức cao nhất trong giai đoạn 2023–2025 nhờ giá nguyên liệu chính như quặng sắt và than cốc giảm khoảng 5–7% so với quý trước.

Tổng sản lượng thép tiêu thụ trong quý đạt 2,8 triệu tấn, tăng 20% so với cùng kỳ, trong đó riêng HRC đóng góp tăng trưởng khá lớn. Hòa Phát cũng duy trì lượng tồn kho ở mức cao, khoảng 49 nghìn tỷ đồng, đây là yếu tố nhằm đảm bảo nguồn nguyên liệu cho việc vận hành toàn bộ Dung Quất 2 trong quý 4/2025.

Được biết, tiến độ đầu tư tại Dung Quất 2 vẫn đang bám sát kế hoạch, lò thổi oxy luyện thép số 2 và lò tinh luyện chân không kiểu RH đã vận hành từ tháng 8, tạo tiền đề cho việc đưa lò cao số 2 vào hoạt động, hướng tới hoàn thành toàn bộ dự án trong tháng 9/2025 và sản xuất thương mại từ đầu 2026.

Ngoài HRC, Hòa Phát còn dự định đầu tư nhà máy thép chất lượng cao công suất 500 nghìn tấn/năm tại Dung Quất 2, sản xuất các mác thép phục vụ công nghiệp như cáp dự ứng lực và thép làm tanh lốp ô tô, đây là những sản phẩm hiện chưa có nhà sản xuất nội địa quy mô lớn có khả năng triển khai.

Triển vọng sáng cho năm 2025

Nhờ đóng góp từ Dung Quất 2, Chứng khoán Rồng Việt (VDSC) dự phóng doanh thu thuần năm 2025 của Hòa Phát sẽ đạt khoảng 180 nghìn tỷ đồng, tăng 30% so với năm trước, lợi nhuận sau thuế cổ đông công ty mẹ có thể vọt 56% lên 18,7 nghìn tỷ đồng. Thu nhập trên mỗi cổ phiếu (EPS) dự kiến đạt 2.300 đồng.

Quý 3/2025, doanh nghiệp được ước tính sẽ ghi nhận doanh thu 39.500 tỷ đồng, tăng 16% so với cùng kỳ và lợi nhuận sau thuế khoảng 4.200 tỷ đồng, tăng 39% so với cùng kỳ năm trước. Sản lượng HRC tiếp tục đóng vai trò dẫn dắt, ước tăng 62% so với cùng kỳ khi giai đoạn 1 của Dung Quất 2 vận hành ổn định. Giá quặng sắt đã hồi phục lên khoảng 100 USD/tấn, giúp giá thành phẩm HRC và thép xây dựng dự kiến tăng khoảng 8–10% từ tháng 9, duy trì biên lợi nhuận gộp ở mức cao khoảng 16,5%.

Đặc biệt, một yếu tố quan trọng củng cố triển vọng của Hòa Phát là việc Việt Nam chính thức áp thuế chống bán phá giá đối với thép cán nóng (HRC) nhập khẩu từ Trung Quốc ở mức 23,1–27,8% trong 5 năm. Biện pháp này giúp Hòa Phát tránh được áp lực cạnh tranh từ thép nhập khẩu giá rẻ, đồng thời tạo cơ hội lớn để doanh nghiệp dần mở rộng và chiếm lĩnh thị phần tại thị trường nội địa, nơi nhu cầu HRC cho sản xuất công nghiệp đang ngày càng tăng.

Bên cạnh động lực từ HRC, thị trường thép xây dựng trong nước cũng khởi sắc nhờ các dự án đầu tư công và bất động sản hồi phục. Hòa Phát tiếp tục giữ thị phần thép xây dựng lớn nhất, sản lượng tiêu thụ ổn định quanh 1,3 triệu tấn mỗi quý.

Trên phương diện đầu tư, VDSC định giá cổ phiếu HPG ở mức hợp lý 32.900 đồng/cổ phiếu, cao hơn khoảng 16% so với giá thị trường thời điểm báo cáo (28.400 đồng). Kết hợp mức cổ tức tiền mặt kỳ vọng 500 đồng/cổ phiếu, tổng mức sinh lời dự kiến đạt khoảng 18%, với khuyến nghị “Tích lũy” dành cho nhà đầu tư dài hạn.