Hưởng lợi từ siêu sân bay Long Thành, một cổ phiếu vật liệu xây dựng được khuyến nghị mua với tiềm năng tăng 16,5%

Với lợi thế sở hữu cụm mỏ đá lớn tại Đồng Nai, VLB được kỳ vọng hưởng lợi trực tiếp từ làn sóng đầu tư công bùng nổ giai đoạn 2025–2026.

Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo phân tích về Công ty CP Xây dựng và Sản xuất Vật liệu Xây dựng Biên Hòa (VLB). Trong đó đưa ra khuyến nghị MUA với giá mục tiêu 52.700 đồng/cổ phiếu, cao hơn 16,5% so với thị giá ngày 9/9/2025. Theo VDSC, VLB đang sở hữu nhiều lợi thế cạnh tranh trong ngành đá xây dựng khi bước vào giai đoạn bùng nổ đầu tư công 2025–2026, với các dự án hạ tầng trọng điểm như sân bay Long Thành, cao tốc Biên Hòa – Vũng Tàu và Vành đai 3 TP.HCM.

Nhu cầu đá xây dựng bùng nổ từ làn sóng đầu tư công

Giai đoạn 2024–2025 chứng kiến sản lượng tiêu thụ đá xây dựng tăng mạnh nhờ hàng loạt dự án hạ tầng giao thông trọng điểm được đẩy nhanh tiến độ. Đặc biệt, sân bay Long Thành giai đoạn 1 với tổng vốn đầu tư hơn 109.000 tỷ đồng và hàng loạt tuyến cao tốc quan trọng như Biên Hòa – Vũng Tàu, Bến Lức – Long Thành hay Vành đai 3 TP.HCM đang tạo nên nhu cầu khổng lồ đối với nguồn vật liệu đầu vào.

Riêng trong tháng 8/2025, tỉnh Đồng Nai đã khởi công cùng lúc tám dự án hạ tầng lớn, bao gồm cao tốc Gia Nghĩa – Chơn Thành, cao tốc Dầu Giây – Tân Phú và mở rộng cao tốc TP.HCM – Long Thành. Những công trình này không chỉ giúp tháo gỡ điểm nghẽn kết nối với sân bay Long Thành mà còn trực tiếp làm gia tăng nhu cầu đá xây dựng tại địa phương. VDSC cho rằng, với vai trò nhà cung cấp hàng đầu khu vực, VLB sẽ là bên hưởng lợi rõ nét nhất trong giai đoạn 2025–2026.

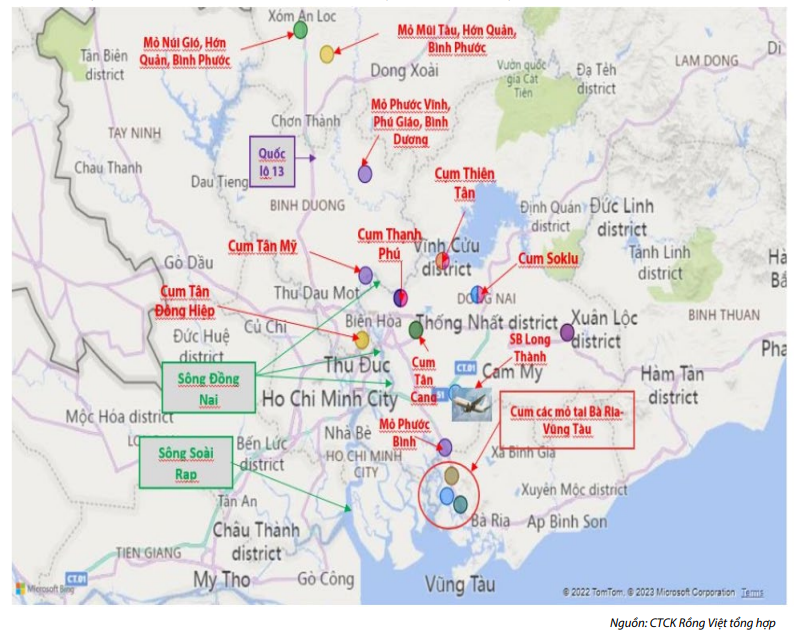

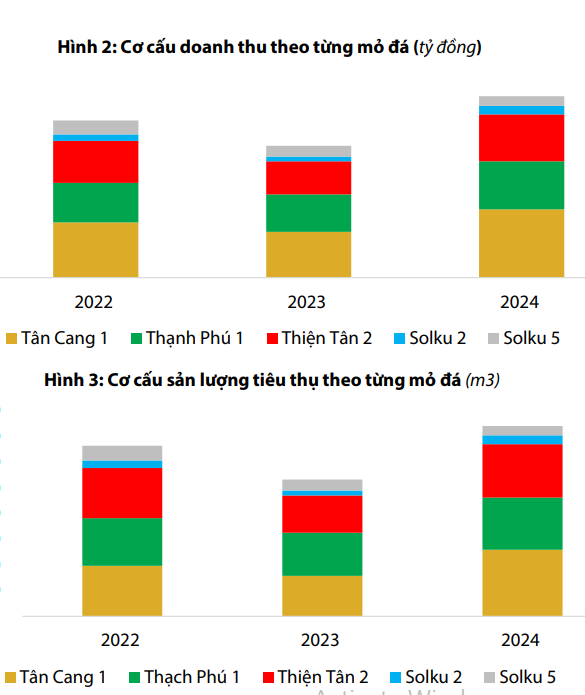

VLB hiện quản lý năm mỏ đá lớn gồm Thạnh Phú 1, Thiện Tân 2, Tân Cang 1, Soklu 2 và Soklu 5, với tổng công suất khai thác 5,7 triệu m³ mỗi năm và trữ lượng còn lại hơn 85 triệu m³, thời hạn khai thác kéo dài đến năm 2042. Đáng chú ý, cụm mỏ Tân Cang và Thiện Tân nằm ngay trung tâm tỉnh Đồng Nai – vị trí chiến lược vừa thuận tiện vận chuyển về TP.HCM bằng đường bộ, vừa dễ dàng trung chuyển đến Đồng bằng sông Cửu Long bằng sà lan, giúp chi phí logistics thấp hơn so với các mỏ ở Bình Dương, Bình Phước hay Bà Rịa – Vũng Tàu.

Ngoài ra, dư địa mở rộng công suất tại VLB vẫn còn đáng kể. Hiện công ty vẫn còn khoảng 12,5% diện tích các mỏ chưa hoàn tất đền bù, tương đương gần 10 ha đất có thể bổ sung vào thiết kế khai thác trong thời gian tới. UBND tỉnh Đồng Nai đã chấp thuận chủ trương để VLB thỏa thuận chuyển nhượng quyền sử dụng đất với người dân, qua đó giúp công ty duy trì đà tăng trưởng sản lượng dài hạn.

Dòng chảy dự án tiếp sức cho triển vọng tiêu thụ

Bên cạnh các công trình trọng điểm đã khởi công, giai đoạn 2025–2027 sẽ tiếp tục xuất hiện hàng loạt dự án hạ tầng quy mô lớn tại TP.HCM, Đồng Nai, Tây Ninh và Đồng bằng sông Cửu Long. Các tuyến cao tốc như TP.HCM – Mộc Bài, Gò Dầu – Xa Mát, Châu Đốc – Cần Thơ – Sóc Trăng hay Vành đai 4 TP.HCM đều đang bước vào giai đoạn triển khai, dự kiến tạo ra nhu cầu đá xây dựng khổng lồ kéo dài nhiều năm.

Đặc biệt, mỏ Soklu 2 và Soklu 5 của VLB có lợi thế rõ rệt khi nằm ngay gần cao tốc Dầu Giây – Tân Phú, vừa được khởi công trong tháng 8/2025. Với nhu cầu ước tính hơn 500.000 m³ đá cấp phối cho dự án này, VDSC cho rằng sản lượng từ cụm mỏ Soklu sẽ được đẩy mạnh, bù đắp cho giai đoạn nhu cầu suy giảm sau khi sân bay Long Thành và cao tốc Biên Hòa – Vũng Tàu hoàn thành.

VLB duy trì hiệu quả kinh doanh ấn tượng trong nhiều năm. Năm 2024, công ty đạt doanh thu 1.303 tỷ đồng và lợi nhuận sau thuế 218 tỷ đồng, tương ứng biên ROE 34,5%. VDSC dự báo năm 2025, doanh thu có thể đạt 1.569 tỷ đồng và lợi nhuận sau thuế tăng lên 282 tỷ đồng, sang năm 2026, con số này tiếp tục nhích lên 296 tỷ đồng. Tỷ suất sinh lời dự báo duy trì ở mức cao với ROE gần 39%.

Cổ tức tiền mặt đều đặn cũng là điểm cộng với nhà đầu tư. Trong ba năm liên tiếp, VLB đều chi trả 3.500 đồng/cổ phiếu, tương đương suất cổ tức tiền mặt hơn 7% mỗi năm so với thị giá hiện tại.

Định giá còn dư địa, đáng để "đón sóng"

Theo phương pháp định giá P/E, VDSC xác định giá hợp lý của VLB ở mức 52.700 đồng/cổ phiếu, tương ứng P/E dự phóng 2025 chỉ 7,5 lần – thấp hơn mức trung bình khoảng 11 lần trong giai đoạn 2019–2023. Điều này cho thấy dư địa tăng giá còn đáng kể khi so sánh với tiềm năng tăng trưởng sản lượng trong hai năm tới.

Với vị thế doanh nghiệp đầu ngành đá xây dựng tại Đồng Nai, sở hữu cụm mỏ lớn trữ lượng dồi dào và lợi thế vận chuyển vượt trội, VLB đang đứng trước cơ hội lớn từ làn sóng đầu tư công bùng nổ giai đoạn 2025–2026. Hiệu quả tài chính ổn định, cổ tức tiền mặt cao và định giá còn hấp dẫn giúp cổ phiếu VLB trở thành lựa chọn đáng chú ý cho nhà đầu tư đang tìm kiếm cơ hội đón sóng trong chu kỳ hạ tầng mới.