Kiên nhẫn "chờ thời" với cổ phiếu đầu ngành hóa chất

Chứng khoán KB Việt Nam duy trì khuyến nghị MUA mã cổ phiếu hóa chất này với tiềm năng tăng gần 30% so với thị giá hiện tại.

Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo cập nhật về Công ty CP Tập đoàn Hóa chất Đức Giang (DGC), trong đó duy trì khuyến nghị MUA với giá mục tiêu 125.900 đồng/cp, cao hơn 29% so với thị giá ngày 12/9/2025. Dù đối diện áp lực ngắn hạn từ chi phí sản xuất và chính sách thuế, DGC vẫn được đánh giá có tiềm năng tăng trưởng mạnh nhờ vị thế đầu ngành photpho vàng, thị trường xuất khẩu ổn định và loạt dự án quy mô lớn chuẩn bị khởi động.

Kết quả kinh doanh nửa đầu năm khả quan nhưng biên lợi nhuận bị co hẹp

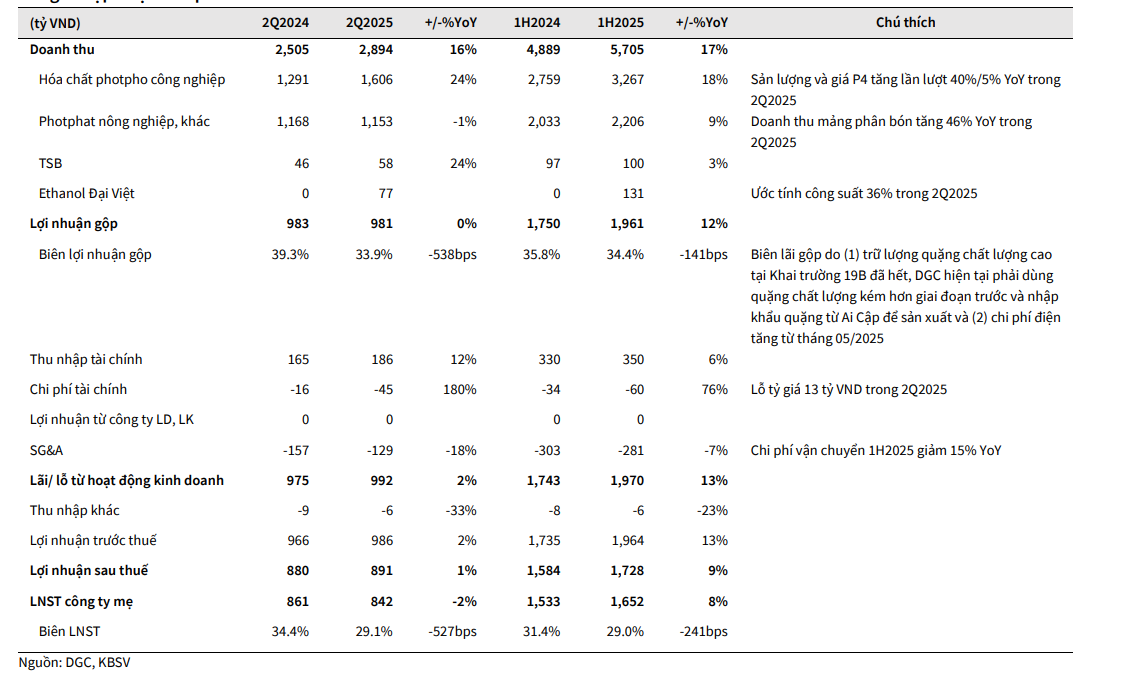

Trong quý II/2025, DGC đạt doanh thu 5.705 tỷ đồng (+17% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ 1.652 tỷ đồng (+8% YoY). Sản lượng photpho vàng (P4) tiêu thụ tăng 40% so với cùng kỳ, giá bán trung bình tăng thêm 5%. Mảng phân bón cũng ghi nhận mức tăng trưởng 46% nhờ giá phục hồi, đặc biệt tại thị trường Ấn Độ.

Tuy nhiên, biên lợi nhuận gộp giảm xuống 33,9% từ mức 39,3% của cùng kỳ năm trước, chủ yếu do hai nguyên nhân: chi phí điện tăng từ tháng 5 (chiếm khoảng 30% chi phí sản xuất P4) và việc phải sử dụng quặng chất lượng thấp hơn, đồng thời nhập khẩu từ Ai Cập khi nguồn quặng apatite nội địa suy giảm.

KBSV dự báo doanh thu hợp nhất năm 2025 sẽ đạt 11.514 tỷ đồng (+17% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 2.989 tỷ đồng (+12%), sang năm 2026 có thể đạt 13.418 tỷ đồng doanh thu và 3.892 tỷ đồng lợi nhuận (+17% YoY).

Thách thức từ chính sách thuế xuất khẩu và chi phí sản xuất

Một điểm đáng chú ý là thuế xuất khẩu photpho vàng sẽ tăng dần từ 5% hiện nay lên 10% năm 2026 và 15% từ 2027. Ngắn hạn, điều này buộc DGC phải chia sẻ chi phí với khách hàng, đặc biệt là nhóm nông nghiệp. Tuy nhiên, doanh nghiệp vẫn giữ được lợi thế cạnh tranh so với Trung Quốc – nơi áp thuế tới 20%. Đáng chú ý hơn, nhờ CPTPP và các FTA, P4 xuất khẩu sang Nhật Bản và EU sẽ được miễn thuế từ 2026–2027, mở ra cơ hội tiêu thụ ổn định dài hạn.

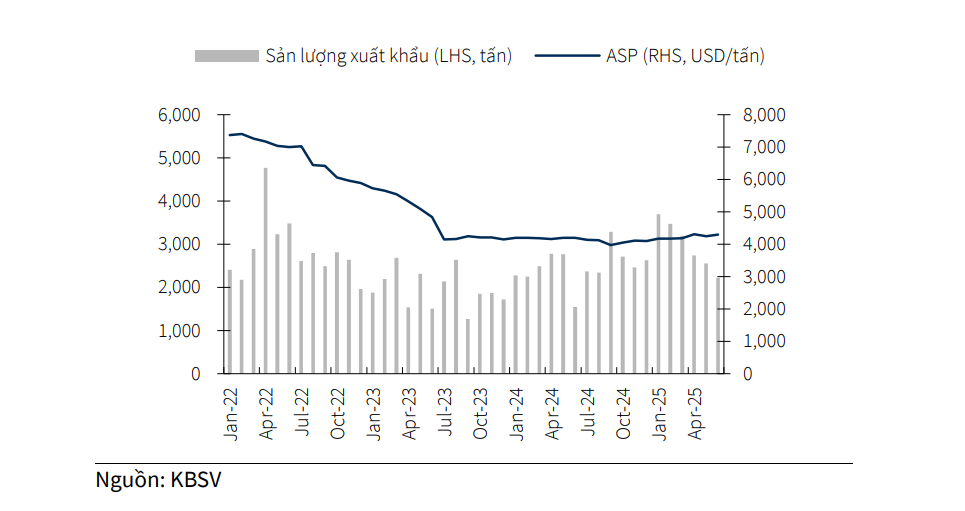

Trong quý II, giá bán P4 bình quân của DGC đạt 103 triệu đồng/tấn (+5% YoY). KBSV dự báo giá sẽ tiếp tục nhích lên mức 102–105 triệu đồng/tấn trong 2025–2026, trong khi sản lượng tiêu thụ P4 dự kiến tăng lần lượt 18% và 6% mỗi năm. Với các yếu tố này, biên lợi nhuận gộp mảng hóa chất gốc photpho có thể duy trì quanh mức 35% trong 2025–2026, cải thiện rõ nét hơn từ nửa cuối 2026 khi có nguồn quặng mới.

Kỳ vọng bứt phá từ các dự án chiến lược

Bên cạnh hoạt động kinh doanh cốt lõi, triển vọng DGC còn đến từ loạt dự án lớn đang được triển khai. Doanh nghiệp kỳ vọng sẽ được cấp phép khai thác Khai trường 25 trong quý IV/2025, bổ sung nguồn quặng apatite chất lượng cao thay thế nhập khẩu, từ đó cải thiện biên lợi nhuận. Đồng thời, DGC cũng tham gia đấu thầu thêm nhiều khai trường khác tại Lào Cai để chủ động nguồn nguyên liệu dài hạn.

Ở lĩnh vực công nghiệp, nhà máy Đức Giang – Nghi Sơn với quy vốn 2.400 tỷ đồng đã khởi công từ tháng 2/2025, dự kiến vận hành quý I/2026, cung cấp NaOH, HCl, PAC và các sản phẩm gốc clo. Với công suất 50.000 tấn NaOH/năm, DGC sẽ trở thành nhà sản xuất lớn thứ hai tại Việt Nam.

Ethanol Đại Việt đang được nâng cấp dây chuyền từ 96% lên 99%, dự kiến hoàn thành trong quý III/2025 và vận hành từ quý IV. Doanh nghiệp kỳ vọng đạt doanh thu 1.500 tỷ đồng/năm khi hoạt động hết công suất từ 2026, hưởng lợi trực tiếp từ chính sách xăng E10 bắt buộc toàn quốc.

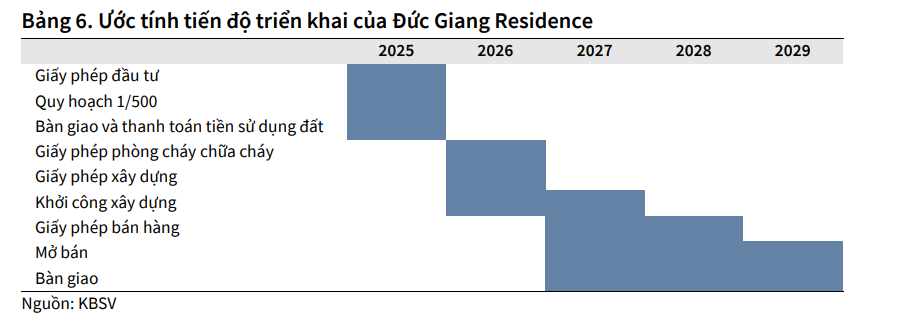

Đức Giang Residence, dự án bất động sản lớn nhất của DGC, có thể khởi công cuối năm nay sau khi hoàn tất thủ tục pháp lý. KBSV dự báo dự án sẽ đóng góp 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận trong giai đoạn 2027–2029.

Đặc biệt, dự án Bauxite – Alumina Đắk Nông với vốn đầu tư 57.000 tỷ đồng được xem là động lực tăng trưởng dài hạn. Dự án có quy mô 1,2 triệu tấn Al2O3/năm, đã có hợp đồng tín dụng 14.500 tỷ đồng với Vietcombank, dự kiến khởi công từ 2026. Đây sẽ là bước đi chiến lược giúp DGC đa dạng hóa sản phẩm, giảm phụ thuộc vào P4 và tham gia chuỗi sản xuất nhôm – lĩnh vực mà Việt Nam hiện vẫn chủ yếu nhập khẩu từ Trung Quốc.

Định giá hấp dẫn, khuyến nghị MUA duy trì

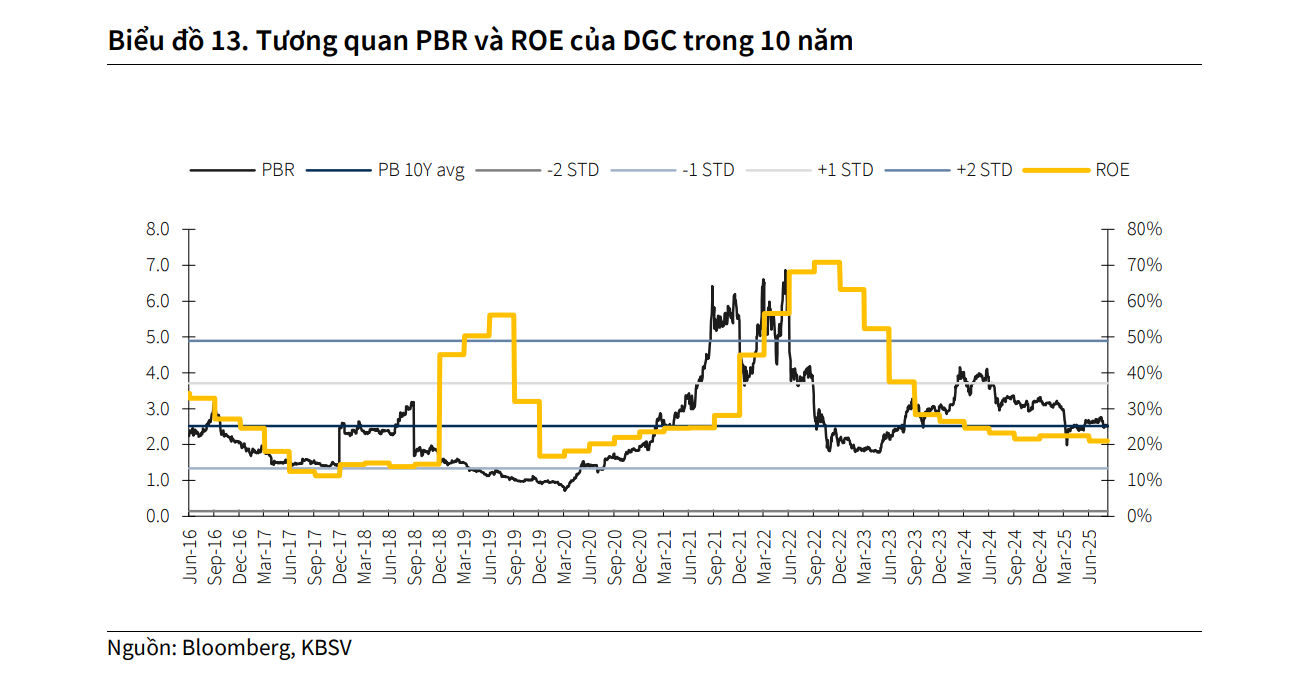

Theo KBSV, định giá hiện tại của DGC ở mức hấp dẫn với P/B forward 2025 khoảng 2,5 lần, ngang với trung bình 10 năm, trong khi ROE duy trì quanh 21–22%. Dù cổ phiếu đã giảm hơn 15% trong 12 tháng qua và kém hơn đà tăng của VN-Index, triển vọng lợi nhuận ổn định và các dự án lớn đang cận kề triển khai khiến dư địa tăng giá vẫn rộng.

Trong kịch bản cơ sở, giá mục tiêu là 125.900 đồng/cp; trong kịch bản tích cực, nếu tiến độ dự án được đẩy nhanh và giá P4 cải thiện mạnh hơn, cổ phiếu có thể đạt 133.000 đồng/cp. Ngược lại, ở kịch bản tiêu cực khi chính sách thương mại thay đổi bất lợi, giá mục tiêu có thể lùi về 80.000 đồng/cp.

KBSV nhấn mạnh, DGC là doanh nghiệp đầu ngành photpho vàng Đông Nam Á với chất lượng sản phẩm cao, công nghệ vượt trội và mạng lưới khách hàng lớn tại Mỹ, Nhật Bản, Hàn Quốc. Với nền tảng này, cùng loạt dự án công nghiệp và khai khoáng đang cận kề khởi động, cổ phiếu DGC được đánh giá xứng đáng để nhà đầu tư kiên nhẫn “chờ thời”.