Tín dụng tăng, chất lượng tài sản vững, một cổ phiếu ngân hàng hướng tới vùng giá mới với dư địa tăng gần 17%

Lợi nhuận MBB tăng mạnh, kỹ thuật tích cực và cổ tức hấp dẫn là ba yếu tố khiến cổ phiếu này trở thành tâm điểm dòng tiền.

Với bối cảnh mặt bằng lãi suất ổn định và nhu cầu tín dụng cải thiện từ nửa đầu năm 2025, nhiều cổ phiếu ngân hàngbắt đầu thu hút trở lại dòng tiền trên thị trường. Trong đó, Ngân hàng TMCP Quân đội (MBB) được đánh giá là một trong những cái tên nổi bật nhờ đà tăng trưởng tín dụng mạnh, tỷ lệ sinh lời cao và chính sách cổ tức hấp dẫn.

Tín dụng tăng tốc, lợi nhuận vượt kỳ vọng

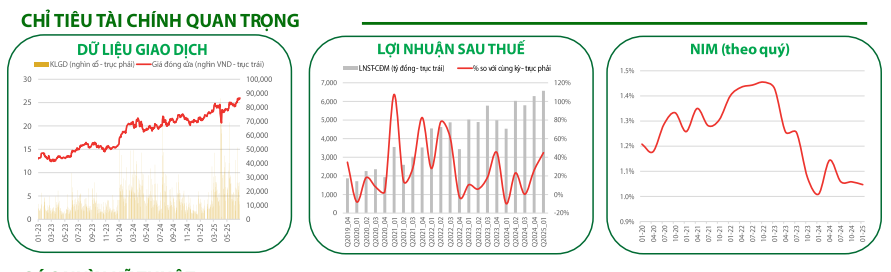

Theo báo cáo của RongViet Securities, kết thúc quý 1/2025, tổng thu nhập hoạt động hợp nhất của MBB đạt 15.300 tỷ đồng, tăng 28% so với cùng kỳ. Lợi nhuận trước thuế hợp nhất đạt 8.400 tỷ đồng, tăng mạnh 45%, chủ yếu nhờ tín dụng tăng trưởng 29% và cơ cấu khách hàng cá nhân chiếm tỷ trọng lớn. Tỷ lệ thu nhập lãi cận biên (NIM) duy trì ở mức 4,19%, chỉ giảm nhẹ so với quý trước, cho thấy MBB vẫn duy trì lợi thế cạnh tranh về lãi suất.

Bên cạnh đó, mảng bảo hiểm – vốn là một động lực dài hạn của MBB – đóng góp tích cực trong quý đầu năm, với thu nhập tăng 31%. Dù tỷ lệ nợ xấu tăng nhẹ lên 1,84%, ngân hàng đã chủ động trích lập dự phòng và kiểm soát rủi ro hiệu quả.

ROAE cao, cổ tức hấp dẫn và mở rộng chiến lược M&A

MBB hiện là một trong những ngân hàng có hiệu quả sinh lời cao nhất hệ thống, với ROAE đạt 22,9% trong quý 1/2025. Dựa trên kế hoạch kinh doanh năm nay, RongViet dự báo lợi nhuận trước thuế của ngân hàng có thể tăng khoảng 10% YoY, trong khi tỷ lệ chi phí hoạt động trên thu nhập (CIR) duy trì ở mức 41,5%.

Điểm sáng trong chính sách cổ đông của MBB là kế hoạch phân phối lợi nhuận hấp dẫn, với cả cổ tức tiền mặt và cổ tức cổ phiếu duy trì đều đặn. Đặc biệt, ngân hàng đang từng bước đẩy mạnh các thương vụ M&A, nổi bật là việc nhận chuyển giao Ocean Bank (nay là MBBV) và mở rộng hoạt động ra thị trường quốc tế qua các công ty con tại Lào, Campuchia và Hàn Quốc. Mục tiêu chiến lược này kỳ vọng sẽ tạo thêm giá trị bền vững cho cổ đông trong trung – dài hạn.

Phân tích kỹ thuật: Tín hiệu tích cực trở lại

Sau tín hiệu vượt cản 25,5 với thanh khoản tăng mạnh vào ngày 20/6/2025, MBB có xu hướng điều chỉnh nhẹ về vùng 25,5–26,2 để kiểm tra lại vùng hỗ trợ cũ. Dữ liệu kỹ thuật cho thấy áp lực bán không mạnh, còn cầu bắt đáy tiếp tục hiện diện. Các tín hiệu mới hình thành vào ngày 1/7 có thể hỗ trợ giá cổ phiếu hướng tới vùng mục tiêu 28.000–30.000 đồng trong ngắn hạn.

Khuyến nghị đầu tư

RongViet Securities duy trì khuyến nghị MUA đối với cổ phiếu MBB, với giá mục tiêu ngắn hạn 1 là 28.000 đồng/cổ phiếu, tương ứng với mức lợi nhuận kỳ vọng 7,3% – 8,9% so với vùng giá khuyến nghị 25.700 – 26.100 đồng (tại ngày 2/7/2025).

Trong kịch bản tích cực hơn, giá mục tiêu ngắn hạn 2 được đặt ở mức 30.000 đồng, tương ứng mức sinh lời kỳ vọng 14,9% – 16,7%. Ngưỡng giá cắt lỗ được thiết lập tại 24.800 đồng/cổ phiếu.

Khuyến nghị trên được đưa ra dựa trên đánh giá tích cực về tăng trưởng tín dụng, khả năng kiểm soát chi phí hiệu quả và tiềm năng mở rộng quốc tế của MBB trong năm 2025.