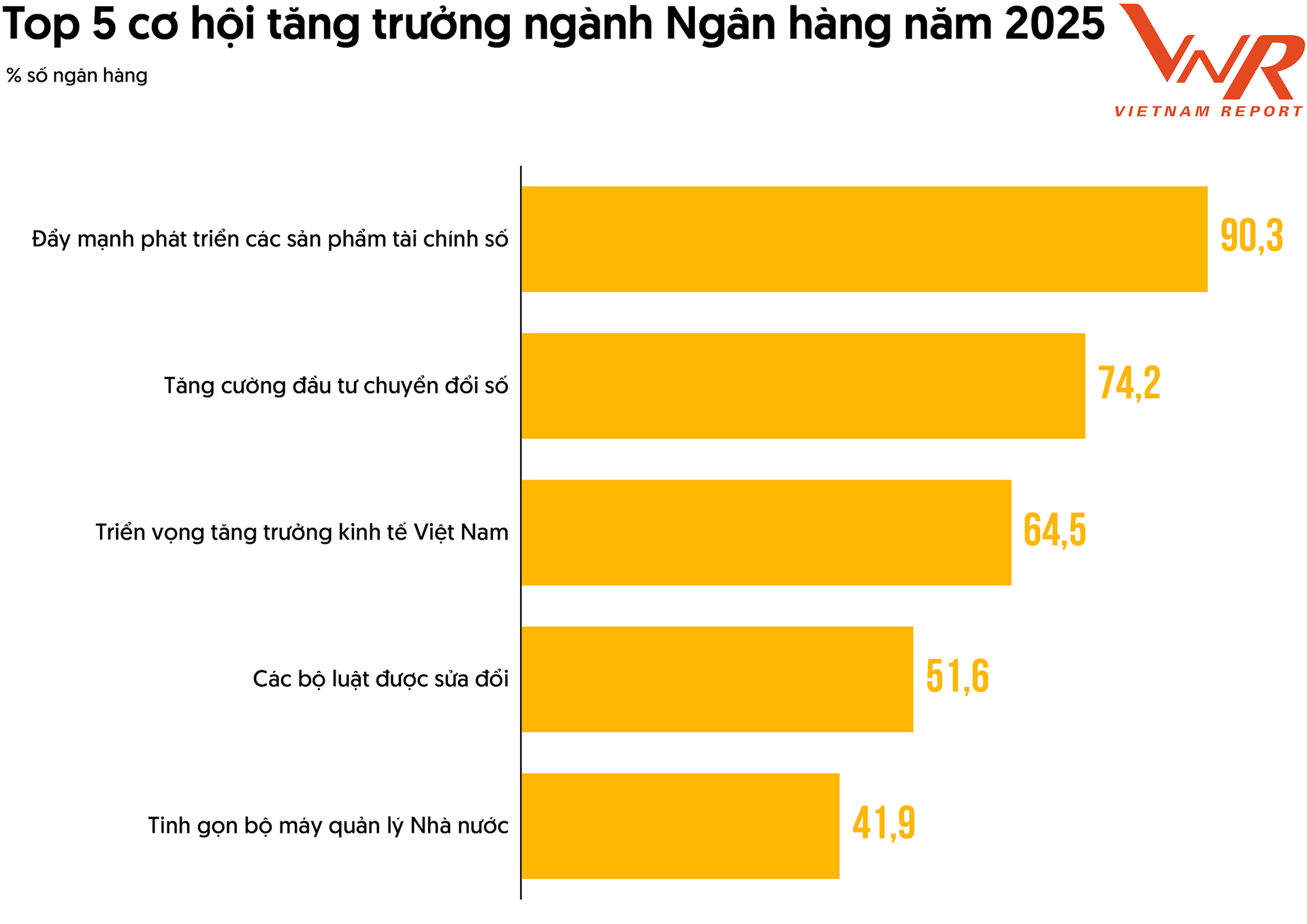

Luật các Tổ chức tín dụng 2024: Cơ hội và thách thức trong tái cấu trúc hệ thống ngân hàng

Có hiệu lực từ ngày 1/7/2024, Luật các Tổ chức tín dụng sửa đổi được kỳ vọng mở ra bước ngoặt lớn trong quá trình tái cấu trúc hệ thống ngân hàng Việt Nam.

Những thay đổi trọng tâm trong Luật các TCTD 2024

Theo báo cáo “Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2025” do Vietnam Report công bố, Luật các Tổ chức tín dụng (TCTD) 2024 tập trung vào việc tháo gỡ các điểm nghẽn trong hoạt động xử lý nợ xấu, xử lý tài sản bảo đảm và tái cơ cấu các TCTD yếu kém. Một điểm nhấn đáng chú ý là quy định rõ ràng về cơ chế “kiểm soát đặc biệt” và “can thiệp sớm” – những khái niệm pháp lý giúp Ngân hàng Nhà nước (NHNN) có quyền chủ động hơn trong việc hỗ trợ hoặc can thiệp các ngân hàng đang rơi vào tình trạng mất khả năng thanh toán, suy giảm vốn tự có hoặc có dấu hiệu vi phạm pháp luật nghiêm trọng.

(Nguồn: Vietnam Report)

Ngay trong giai đoạn cuối năm 2024 và đầu năm 2025, NHNN đã áp dụng cơ chế chuyển giao bắt buộc đối với bốn ngân hàng yếu kém sang các ngân hàng thương mại lớn. Để khuyến khích các ngân hàng tiếp nhận, luật cho phép mở rộng tỷ lệ sở hữu nước ngoài lên đến 49% (so với mức trần 30% trước đây). Đồng thời, các ngân hàng này cũng được hưởng các chính sách ưu đãi như quyền ưu tiên tăng trưởng tín dụng và tiếp cận các khoản vay ưu đãi từ NHNN.

Cơ hội từ khung pháp lý mới

Việc Luật các TCTD sửa đổi chính thức có hiệu lực được xem là một cú huých tích cực cho toàn ngành ngân hàng. Trước tiên, luật tạo ra một khuôn khổ pháp lý rõ ràng cho việc xử lý nợ xấu và cơ cấu lại hệ thống tổ chức tín dụng. Việc luật hóa các quy trình xử lý ngân hàng yếu giúp giảm thiểu rủi ro lan truyền trong hệ thống, đồng thời bảo vệ tốt hơn quyền lợi của người gửi tiền và nhà đầu tư.

Ngoài ra, cơ chế chuyển giao bắt buộc đi kèm với ưu đãi về sở hữu nước ngoài và tài chính sẽ giúp tăng khả năng thu hút vốn từ các nhà đầu tư chiến lược, đặc biệt là các tập đoàn tài chính quốc tế có năng lực quản trị và công nghệ cao. Đây là một bước tiến lớn trong nỗ lực hội nhập quốc tế của ngành ngân hàng Việt Nam, đồng thời tạo điều kiện thuận lợi để cải thiện quản trị doanh nghiệp và nâng cao năng lực cạnh tranh.

Về phía khách hàng và thị trường, luật mới giúp củng cố niềm tin vào độ an toàn và minh bạch của hệ thống tài chính. Khi các ngân hàng yếu kém được xử lý nhanh chóng, có phương án phục hồi rõ ràng và được giám sát chặt chẽ, nguy cơ đổ vỡ dây chuyền sẽ giảm đi đáng kể, góp phần ổn định nền kinh tế vĩ mô.

Thách thức khi thực thi luật trong thực tế

Tuy nhiên, không thể phủ nhận rằng việc triển khai Luật các TCTD sửa đổi cũng tiềm ẩn nhiều thách thức. Với các ngân hàng nhận chuyển giao bắt buộc, gánh nặng lớn nhất đến từ việc tiếp quản các khoản nợ xấu, tài sản kém chất lượng và hệ thống vận hành chưa hiệu quả của ngân hàng bị chuyển giao. Điều này không chỉ làm tăng chi phí hoạt động mà còn gây áp lực lên chỉ số an toàn vốn và khả năng sinh lời trong trung hạn.

Thêm vào đó, dù luật đã có nhiều bước tiến, nhưng một hạn chế lớn được nêu trong báo cáo là việc chưa kế thừa cơ chế thu giữ tài sản bảo đảm từng được quy định trong Nghị quyết 42/2017/QH14 – một công cụ pháp lý đặc biệt từng giúp TCTD xử lý nợ xấu hiệu quả hơn trong giai đoạn 2017–2023. Khi nghị quyết này hết hiệu lực, các tổ chức tín dụng không còn quyền thu giữ tài sản nhanh chóng, khiến quá trình xử lý nợ bị kéo dài và làm tăng chi phí dự phòng.

Trong bối cảnh đó, NHNN đã bắt đầu lấy ý kiến để dự thảo bổ sung một số điều của Luật các TCTD 2024, với mục tiêu khôi phục phần nào cơ chế đặc thù trong xử lý tài sản bảo đảm. Việc hoàn thiện khung pháp lý càng sớm càng tốt là điều kiện cần thiết để bảo vệ sức khỏe tài chính cho các ngân hàng đang gánh vác nhiệm vụ “giải cứu” hệ thống.

Tái cấu trúc không chỉ là trách nhiệm, mà còn là cơ hội

Tái cấu trúc hệ thống ngân hàng vốn là một tiến trình dài hơi, đòi hỏi nguồn lực, tầm nhìn và sự phối hợp chặt chẽ giữa các bên liên quan. Luật các TCTD sửa đổi không chỉ đặt ra trách nhiệm cho NHNN và các ngân hàng lớn, mà còn mở ra cơ hội tái thiết toàn diện hệ thống, hướng đến tính minh bạch, lành mạnh và bền vững hơn.

Với các nhà đầu tư, việc tăng trần sở hữu nước ngoài trong các ngân hàng tham gia tái cấu trúc có thể là cơ hội “mua rẻ” trong giai đoạn điều chỉnh, đồng thời nắm giữ vị trí chiến lược trong dài hạn. Còn với người dân và doanh nghiệp, một hệ thống ngân hàng vững mạnh, được bảo vệ bởi khung pháp lý hiệu quả, sẽ là nền tảng để phục hồi sản xuất – kinh doanh và bảo toàn tài sản cá nhân.