Ba nhóm ngành được “chọn mặt gửi vàng” trong bức tranh chứng khoán hồi phục

Năm 2025 đang thắp lên kỳ vọng mới cho thị trường chứng khoán Việt Nam khi có tới 74% doanh nghiệp niêm yết đặt mục tiêu tăng trưởng lợi nhuận.

Năm 2025 đang mở ra một bức tranh kinh tế đầy hy vọng cho thị trường chứng khoán Việt Nam, khi phần lớn các doanh nghiệp niêm yết đặt mục tiêu tăng trưởng hai chữ số về doanh thu và lợi nhuận.

Theo báo cáo mới đây từ Chứng khoán Agribank (Agriseco), thị trường đang hình thành rõ nét những vùng sáng – tối phân hóa theo ngành, qua đó định hướng cơ hội đầu tư mới cho nhà đầu tư.

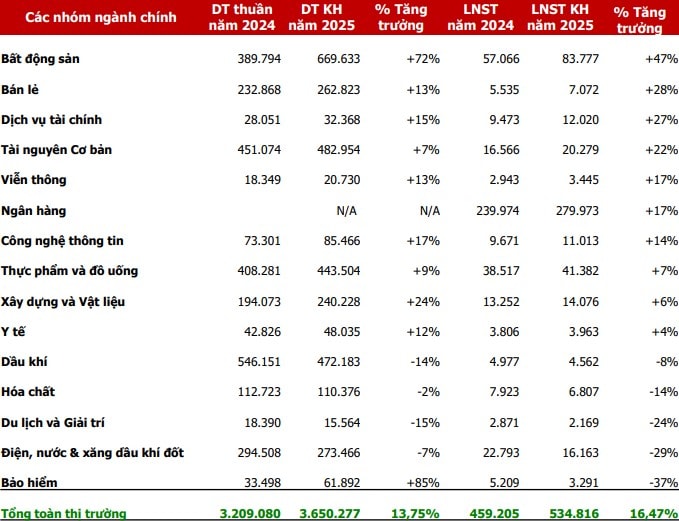

Dự kiến, tổng doanh thu toàn thị trường sẽ tăng 13,75%, còn lợi nhuận ròng vươn tới mức tăng 16,47% so với năm 2024 – một con số ấn tượng trong bối cảnh kinh tế toàn cầu vẫn tiềm ẩn nhiều bất định. Quan trọng hơn, 74% doanh nghiệp đặt kế hoạch tăng trưởng, phản ánh kỳ vọng tích cực vào sự phục hồi sản xuất, tiêu dùng và dòng vốn trong nước.

Kinh tế vĩ mô tiếp sức, chính sách nới lỏng tạo đà

Một loạt các yếu tố hỗ trợ đang tạo nên “động lực kép” cho thị trường như:

Chính sách tài khóa mở rộng: Chính phủ tiếp tục gia hạn giảm thuế VAT 8% đến giữa năm 2025 (và có thể kéo dài sang 2026), đồng thời tăng đầu tư công lên 60% so với năm 2024 – một liều “doping” mạnh cho nền kinh tế thực.

Lãi suất duy trì ở vùng thấp: Giúp kích cầu tiêu dùng, giảm chi phí vốn cho doanh nghiệp và đặc biệt, tạo sức bật cho bất động sản.

Sức cầu nội địa hồi phục rõ nét: Tổng bán lẻ hàng hóa và dịch vụ trong 4 tháng đầu năm tăng gần 10% – vượt qua mốc cùng kỳ năm ngoái.

Tuy nhiên, thị trường năm 2025 không dành cho mọi ngành nghề. Dòng tiền thông minh cần được dẫn hướng tới những nhóm ngành có nền tảng vững, triển vọng dài hạn và khả năng chống chịu tốt trước các biến số kinh tế toàn cầu.

Ba nhóm ngành được gọi tên: Bất động sản, ngân hàng, bán lẻ

Bất động sản – Từ đáy phục hồi đến kỳ vọng bứt phá

Bất động sản đang trở lại với vai trò dẫn dắt, khi hàng loạt doanh nghiệp lớn như KBC, VHM, VIC, KDH, VRE đặt kế hoạch tăng trưởng mạnh. Tổng doanh thu ngành dự kiến tăng đến 72%, còn lợi nhuận sau thuế nhảy vọt 47%.

Động lực chính đến từ: Chi phí tài chính giảm sâu nhờ mặt bằng lãi suất thấp; Pháp lý được tháo gỡ tại nhiều dự án trọng điểm ở TP.HCM, Đà Nẵng, Khánh Hòa; Thanh khoản thị trường hồi phục, nhất là phân khúc nhà ở và khu công nghiệp phía Nam.

Tuy nhiên, không thể xem nhẹ rủi ro nợ vay và đáo hạn trái phiếu – vốn là “gót chân Achilles” của nhiều chủ đầu tư. Thêm vào đó, nếu Mỹ siết chính sách thuế, xuất khẩu và KCN có thể chịu tác động gián tiếp.

Cổ phiếu tiêu biểu:

VHM: Khuyến nghị Tăng tỷ trọng nhờ nền tảng dự án mạnh, dòng tiền tốt.

VIC: Theo dõi, do mức tăng giá quá nóng từ đầu năm khiến định giá không còn hấp dẫn.

Ngân hàng – “Cột sống” của nền kinh tế

Không quá bất ngờ khi ngân hàng tiếp tục là trụ cột giữ nhịp thị trường. Với lợi nhuận sau thuế toàn ngành dự kiến tăng 17%, nhiều mã lớn như STB, HDB, VPB, TCB, MBB, BID đều công bố kế hoạch tăng trưởng hai chữ số.

Chất lượng tài sản cải thiện rõ rệt, tỷ lệ nợ xấu có xu hướng giảm nhờ chính sách xử lý quyết liệt từ cuối 2024. Biên lãi ròng (NIM) cải thiện trở lại trong khi nhu cầu tín dụng cá nhân – bất động sản tăng mạnh là điểm tựa cho lợi nhuận ngành ngân hàng.

Cổ phiếu tiêu biểu:

VPB, TCB: Khuyến nghị Tăng tỷ trọng, do định giá còn hấp dẫn so với tiềm năng.

HDB: Theo dõi, do mức định giá đã về vùng hợp lý, phù hợp với nhà đầu tư thận trọng.

Bán lẻ – “Cầu nội địa là vua”

Được xem là một trong những nhóm ngành hưởng lợi rõ nét nhất từ chính sách giảm thuế, tăng lương và tiêu dùng bùng nổ, ngành bán lẻ dự kiến tăng lợi nhuận 28%. Các mã như FRT, MWG, DGW dẫn đầu xu thế nhờ mô hình đa kênh, hệ thống chuỗi bán lẻ rộng khắp và khả năng mở rộng nhanh chóng.

Cổ phiếu tiêu biểu:

MWG: Khuyến nghị Tăng tỷ trọng nhờ định giá tốt, mô hình bền vững.

DGW: Theo dõi, phù hợp với nhà đầu tư trung hạn.

Các nhóm ngành cần cẩn trọng

Dầu khí và hóa chất – “Đèn vàng nhấp nháy”

Giá dầu được dự báo biến động khó lường, nhu cầu suy yếu tại các thị trường lớn, cùng xu hướng chuyển dịch năng lượng khiến ngành dầu khí khó bứt phá. Hầu hết doanh nghiệp trong ngành đặt kế hoạch kinh doanh thấp hơn năm trước.

Ngành hóa chất, đặc biệt là phân bón, cũng xây dựng kế hoạch thận trọng, do chu kỳ nguyên liệu và thị trường xuất khẩu kém thuận lợi. Đồng thời, không ưu tiên giải ngân với DCM, DPM hay các cổ phiếu dầu khí trong thời điểm hiện tại.

Lưu ý: Mọi thông tin trong bài viết chỉ nhằm cung cấp dữ liệu và phân tích tổng quan, có tính chất tham khảo không phải là khuyến nghị mua - bán. Tạp chí điện tử Kinh tế Chứng khoán Việt Nam không chịu trách nhiệm đối với các quyết định đầu tư được đưa ra dựa trên nội dung bài viết.