Một quý tăng tốc của MB, nhưng có điều gì khiến giới phân tích dè chừng?

Lợi nhuận quý I của MB đạt mức kỷ lục nhờ tăng trưởng toàn diện, nhưng diễn biến nợ xấu và tỷ lệ bao phủ đang khiến giới phân tích thận trọng quan sát.

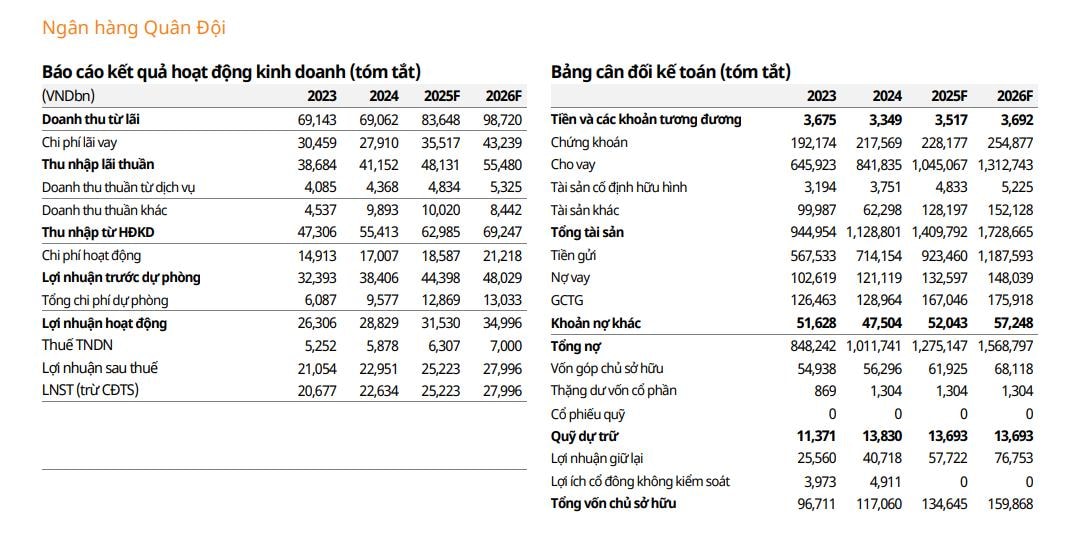

Ngân hàng TMCP Quân đội (MB, HOSE: MBB) công bố kết quả kinh doanh quý I/2025 với lợi nhuận trước thuế đạt 8.386 tỷ đồng, tăng 44,7% so với cùng kỳ và lập mức cao kỷ lục trong lịch sử hoạt động. Kết quả này đến từ tăng trưởng đồng đều ở cả ba trụ cột: thu nhập lãi thuần, thu ngoài lãi và thu phí dịch vụ.

Theo báo cáo của Mirae Asset, thu nhập lãi thuần tăng 29%, trong khi thu phí tăng 30,7% và thu ngoài lãi tăng 19,3%, chủ yếu nhờ thu hồi nợ xấu hiệu quả. Biên lãi ròng (NIM) duy trì ở mức 4,2%, còn tỷ lệ chi phí/thu nhập (CIR) giảm xuống chỉ còn 25,8% – cho thấy hiệu quả vận hành được kiểm soát tốt.

Tuy nhiên, phía sau bức tranh tăng trưởng mạnh là những chỉ số chất lượng tài sản có dấu hiệu cần theo dõi. Cụ thể, tỷ lệ nợ xấu (NPL) tăng lên 1,84%, và nợ nhóm 2–5 mở rộng lên 3,75%, tăng lần lượt 22 và 56 điểm cơ bản so với cuối năm trước. Đồng thời, tỷ lệ bao phủ nợ xấu (LLCR) giảm còn 75,3%, thấp hơn ngưỡng an toàn 100% thường thấy ở các ngân hàng có nền tảng phòng thủ tốt.

Đáng chú ý, tỷ lệ nợ xấu tăng chủ yếu đến từ nợ dưới chuẩn và nghi ngờ, khiến các chuyên gia phân tích cho rằng rủi ro tín dụng đang tích tụ dần và có thể ảnh hưởng đến chi phí dự phòng trong các quý tiếp theo. Dù hiện tại chi phí dự phòng chỉ tăng nhẹ 10,3% svck, giới phân tích đánh giá MB sẽ cần trích lập mạnh hơn nếu xu hướng chất lượng tài sản không sớm cải thiện.

Về tăng trưởng quy mô, MB ghi nhận tín dụng tăng 2,3% YTD, thấp hơn mức bình quân toàn ngành (3,9%), trong khi tỷ lệ cho vay bất động sản tăng từ 8,3% lên 9% tổng dư nợ. Tỷ lệ CASA cũng giảm xuống 35,9%, phản ánh xu hướng cạnh tranh vốn ngày càng gay gắt.

Một yếu tố tích cực đáng chú ý là việc MB chính thức nới room sở hữu nước ngoài lên 49% từ ngày 19/5/2025. Theo ban lãnh đạo, ngân hàng đang tìm kiếm đối tác có thế mạnh công nghệ để đồng hành chiến lược trong tương lai. Đây được đánh giá là chất xúc tác dài hạn tiềm năng giúp thu hút dòng vốn ngoại.

Mirae Asset dự báo lợi nhuận trước thuế năm 2025 của MB sẽ đạt 31.530 tỷ đồng, tương ứng ROE duy trì ở mức 20%. Với EPS ước đạt 4.073 đồng/cp, định giá hiện tại của MB chỉ tương đương P/E 5,9 lần và P/B 1,3 lần, thuộc nhóm thấp nhất trong nhóm ngân hàng đầu ngành. Công ty chứng khoán này giữ nguyên khuyến nghị “MUA”, đồng thời lưu ý nhà đầu tư theo dõi sát diễn biến chất lượng tín dụng trong thời gian tới – yếu tố có thể tác động rõ rệt đến khả năng duy trì tốc độ tăng trưởng của ngân hàng.