Tăng trưởng không thực chất, OIL mất lợi thế trước biến động giá dầu?

Doanh thu quý I tăng nhờ xuất khẩu, nhưng mảng nội địa sụt giảm và lợi nhuận lao dốc khiến OIL bộc lộ rõ bất ổn khi giá dầu thế giới đảo chiều.

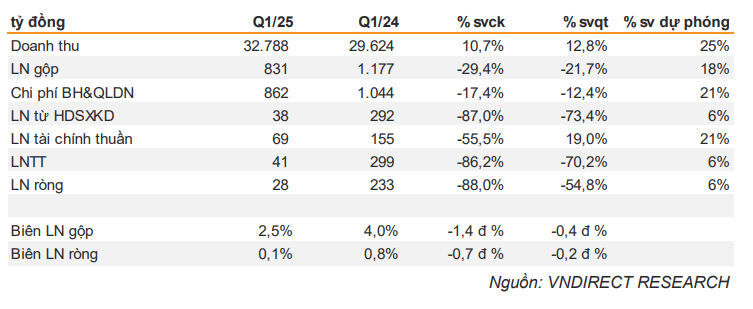

Tổng công ty Dầu Việt Nam (OIL, UPCOM: OIL) vừa công bố kết quả kinh doanh quý I/2025 với doanh thu tăng 10,7%, nhưng lợi nhuận sau thuế chỉ đạt 28 tỷ đồng, giảm tới 88% so với cùng kỳ. Kết quả này mới hoàn thành chưa đầy 6% kế hoạch cả năm, cho thấy dấu hiệu tăng trưởng thiếu bền vững trong bối cảnh giá dầu thế giới biến động và thị trường xăng dầu nội địa có dấu hiệu chững lại.

Theo báo cáo của VNDIRECT, doanh thu tăng nhờ mảng xuất khẩu dầu thô tăng 88%, trong khi mảng xăng dầu nội địa – vốn là hoạt động cốt lõi – lại giảm 11,4%. Giá bán bình quân trong nước giảm sâu (xăng –11%, dầu diesel –13%), sản lượng tiêu thụ đi ngang, dẫn đến tăng trưởng doanh thu không đi kèm hiệu quả hoạt động thực chất.

Hệ quả là biên lợi nhuận gộp giảm mạnh còn 2,5% (so với mức 4% cùng kỳ), khiến lợi nhuận gộp sụt gần 30% dù doanh thu đi lên. VNDIRECT đánh giá sự chậm trễ trong điều chỉnh giá bán lẻ khi giá dầu thế giới giảm mạnh đã khiến biên bị "móp", gây ảnh hưởng trực tiếp đến kết quả tài chính.

Ở chiều chi phí, OIL nỗ lực kiểm soát vận hành với chi phí bán hàng và quản lý giảm 18%, chủ yếu nhờ cắt giảm chi phí thuê ngoài, quản lý doanh nghiệp và hầu như không trích lập dự phòng. Tuy nhiên, nỗ lực này không đủ để bù đắp khi mảng tài chính phát sinh nhiều rủi ro: thu nhập tài chính ròng giảm 56%, lãi tiền gửi giảm, trong khi chi phí lãi vay tăng 73%. Đáng chú ý, OIL chuyển từ lãi tỷ giá 35 tỷ đồng năm ngoái sang lỗ hơn 1 tỷ đồng trong quý này, do ảnh hưởng từ biến động tiền tệ.

VNDIRECT cho rằng OIL đang đối mặt với thách thức kép: biên lợi nhuận co hẹp do đặc thù thị trường điều tiết và chi phí tài chính khó kiểm soát trong ngắn hạn. Dù định giá hiện tại còn hấp dẫn (P/B khoảng 0,8 lần), rủi ro lợi nhuận tiếp tục suy giảm khiến công ty chứng khoán này phải đặt dấu hỏi về khả năng duy trì khuyến nghị “Khả quan” trong kỳ cập nhật tiếp theo.

Hiện cổ phiếu OIL giao dịch ở mức 9.400 đồng/cp, trong khi giá mục tiêu là 12.600 đồng, tương ứng tiềm năng tăng giá 34%. Tuy nhiên, để hấp dẫn trở lại trong mắt nhà đầu tư, OIL sẽ cần cải thiện rõ rệt biên lợi nhuận cốt lõi và tìm lại sự ổn định trong mảng kinh doanh nội địa – nơi từng là lợi thế chiến lược của doanh nghiệp.