SHN tăng trần 6 phiên, trong khi lợi nhuận năm 2025 giảm hơn 80%

Cổ phiếu SHN của Công ty CP Đầu tư Tổng hợp Hà Nội tiếp tục tăng trần trong phiên 2/7, nối dài chuỗi tăng giá lên 6 phiên liên tiếp. Qua đó đẩy thị giá từ 4.000 đồng/cổ phiếu tại phiên 25/6 lên 6.200 đồng/cổ phiếu, tương ứng tăng 55% chỉ trong chưa đầy hai tuần giao dịch.

Trong khi đó, bức tranh kinh doanh năm 2025 của doanh nghiệp lại cho thấy doanh thu tiếp tục thu hẹp, còn lợi nhuận sau thuế hợp nhất giảm hơn 80% so với năm trước.

SHN nói gì về chuỗi tăng trần?

Từ ngày 25/6 đến 2/7, SHN ghi nhận 6 phiên tăng trần liên tiếp, lần lượt đóng cửa tại 4.000 đồng, 4.400 đồng, 4.800 đồng, 5.200 đồng, 5.700 đồng và 6.200 đồng/cổ phiếu.

Đáng chú ý, thanh khoản tập trung chủ yếu tại phiên đầu tiên của chuỗi tăng giá. Ngày 25/6, hơn 10,7 triệu cổ phiếu SHN được giao dịch, tương ứng giá trị gần 38,6 tỷ đồng. Trong 5 phiên sau đó, tổng khối lượng giao dịch chỉ đạt khoảng 1,32 triệu cổ phiếu; khối lượng mỗi phiên dao động từ hơn 72.000 đến gần 594.000 cổ phiếu.

.jpg)

Tính chung 6 phiên, SHN ghi nhận hơn 12 triệu cổ phiếu được giao dịch, với giá trị khoảng 46,2 tỷ đồng. Riêng phiên 25/6 chiếm xấp xỉ 89% tổng khối lượng giao dịch của cả chuỗi tăng trần.

Trong văn bản giải trình gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán Hà Nội sau 5 phiên tăng trần đầu tiên, SHN cho biết hoạt động sản xuất kinh doanh vẫn diễn ra bình thường, không phát sinh thông tin cần công bố có thể ảnh hưởng đến giá cổ phiếu.

Doanh nghiệp khẳng định diễn biến tăng giá là kết quả của quan hệ cung - cầu trên thị trường và SHN không có hành động tác động đến thị giá cổ phiếu.

Tuy nhiên, tại cùng văn bản, SHN cũng đề cập thông tin ngày 25/6, CTCP Chứng khoán An Bình đã mua thêm cổ phiếu SHN, qua đó nâng tỷ lệ sở hữu lên 9,9495% vốn điều lệ. Với hơn 129,6 triệu cổ phiếu đang lưu hành, tỷ lệ này tương ứng khoảng 12,9 triệu cổ phiếu SHN.

Dù vậy, doanh nghiệp không xác định giao dịch nâng sở hữu nói trên là nguyên nhân trực tiếp của chuỗi tăng trần. Thông tin được công bố cùng với nhận định của SHN rằng biến động giá cổ phiếu xuất phát từ cung - cầu thị trường.

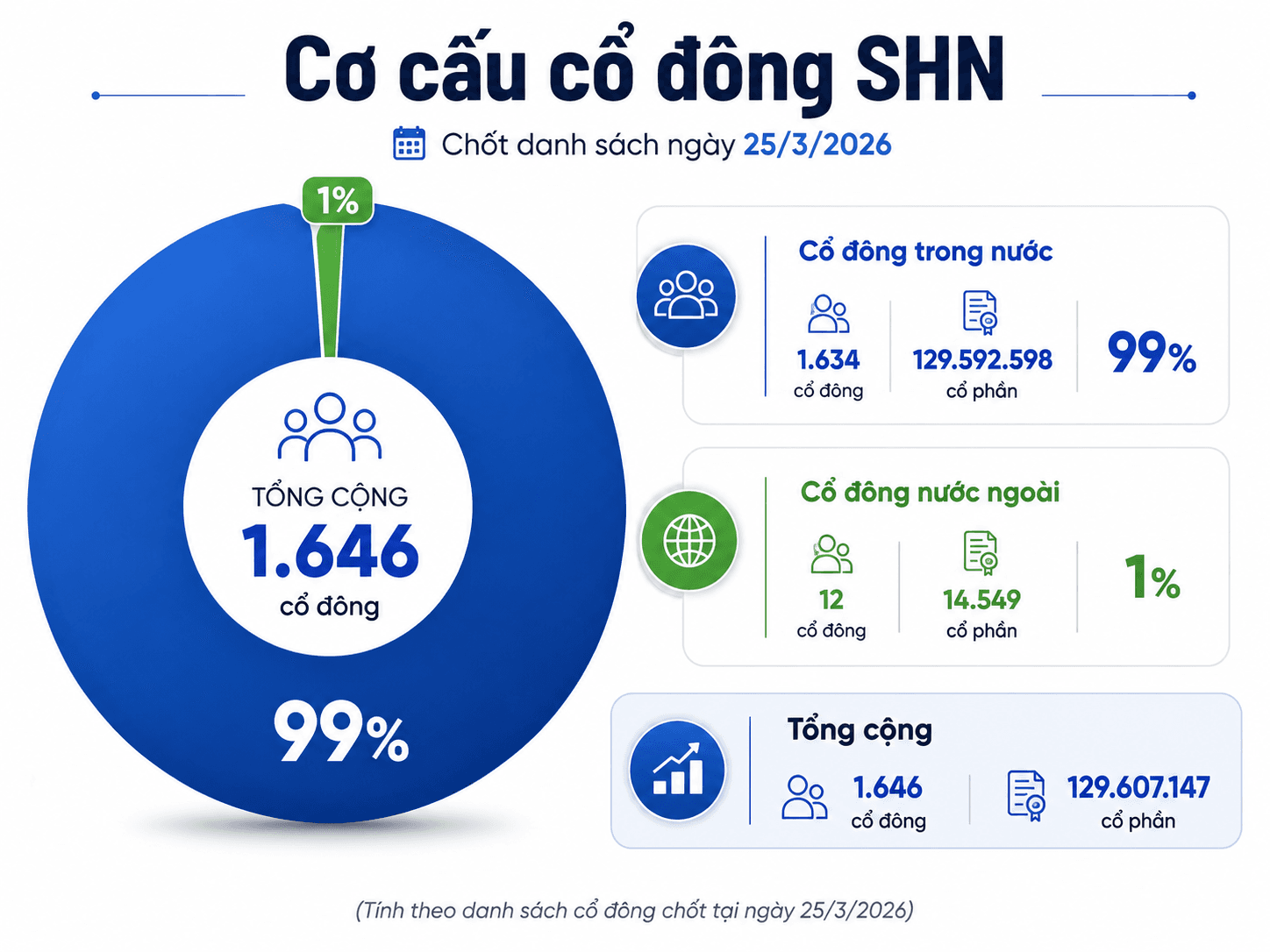

Tại ngày 25/3/2026, SHN có 1.646 cổ đông. Trong đó, 1.634 cổ đông trong nước nắm giữ khoảng 99% vốn điều lệ, còn 12 cổ đông nước ngoài sở hữu khoảng 1% vốn.

Doanh thu giảm gần 40% sau 4 năm

Diễn biến tích cực của cổ phiếu diễn ra trong bối cảnh kết quả kinh doanh năm 2025 của SHN chưa cho thấy sự cải thiện tương xứng.

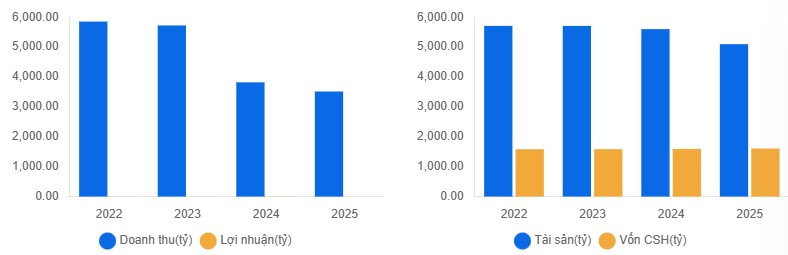

Theo số liệu tài chính, doanh thu thuần năm 2025 của SHN đạt 3.515 tỷ đồng, giảm 8% so với năm 2024 và là năm thứ hai liên tiếp đi xuống. So với mức 5.854 tỷ đồng năm 2022, doanh thu của doanh nghiệp đã thu hẹp gần 40% sau 4 năm. Lợi nhuận gộp đạt 48,1 tỷ đồng, giảm gần 13% so với năm trước.

Trên quy mô doanh thu hơn 3.500 tỷ đồng, biên lợi nhuận gộp của SHN chỉ vào khoảng 1,37%.

Áp lực thể hiện rõ hơn ở chỉ tiêu lợi nhuận từ hoạt động kinh doanh. Năm 2025, khoản mục này chỉ còn 2,33 tỷ đồng, giảm gần 89% so với mức 21,25 tỷ đồng của năm 2024. Lợi nhuận trước thuế cũng lùi từ gần 8,9 tỷ đồng xuống còn 1,7 tỷ đồng.

Lợi nhuận sau thuế hợp nhất năm 2025 đạt 1,7 tỷ đồng, giảm khoảng 81% so với năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 3,39 tỷ đồng, giảm hơn 61% so với mức 8,76 tỷ đồng năm 2024. Việc lợi nhuận thuộc về cổ đông công ty mẹ cao hơn lợi nhuận sau thuế hợp nhất xuất phát từ phần lợi ích cổ đông không kiểm soát ghi nhận âm trong năm 2025.

Năm 2025, SHN đặt kế hoạch doanh thu 4.336,9 tỷ đồng, lợi nhuận trước thuế 17,68 tỷ đồng và lợi nhuận sau thuế 14,14 tỷ đồng. Kết năm, doanh nghiệp hoàn thành 81,05% kế hoạch doanh thu, nhưng chỉ đạt 26,93% chỉ tiêu lợi nhuận trước thuế và 12,02% kế hoạch lợi nhuận sau thuế.

Theo báo cáo thường niên, HĐQT SHN cho biết việc chưa hoàn thành kế hoạch xuất phát từ những khó khăn của bối cảnh kinh tế và hoạt động kinh doanh. Doanh nghiệp vẫn duy trì mảng cung cấp than, trong đó Nhà máy Nhiệt điện Thăng Long là khách hàng trọng tâm.

Năm 2025, SHN cung cấp khoảng 1,61 triệu tấn than cho đơn vị này, với tổng giá trị khoảng 3.057 tỷ đồng. Bên cạnh mảng than, SHN tiếp tục mở rộng sang hoạt động phân phối ô tô.

Báo cáo thường niên cho biết đại lý Omoda & Jaecoo Hà Đông ghi nhận doanh thu hơn 106 tỷ đồng trong năm 2025, bàn giao 184 xe. Dù vậy, quy mô mảng này chưa đủ lớn để tạo thay đổi đáng kể trong kết quả lợi nhuận hợp nhất.

Hiệu quả sinh lời ở mức thấp

Các chỉ số tài chính cũng cho thấy hiệu quả tạo lợi nhuận của SHN vẫn khá mỏng.

EPS 4 quý năm 2025 đạt 26 đồng/cổ phiếu, giảm mạnh so với mức 68 đồng/cổ phiếu năm 2024 và trở lại tương đương vùng năm 2023. Tỷ suất lợi nhuận trên doanh thu, tức ROS, chỉ còn 0,05%, đồng nghĩa cứ 100 đồng doanh thu, doanh nghiệp chỉ tạo ra khoảng 0,05 đồng lợi nhuận sau thuế. ROEA, chỉ tiêu phản ánh hiệu quả sinh lời trên vốn chủ sở hữu bình quân, giảm từ 0,55% năm 2024 xuống 0,21% năm 2025. ROAA cũng giảm từ 0,15% xuống 0,06%.

Những chỉ số này cho thấy quy mô vốn và tài sản hiện hữu chưa được chuyển hóa tương xứng thành lợi nhuận. Ở mức giá được phản ánh trong dữ liệu năm 2025, P/E cơ bản của SHN ở mức 183,3 lần, cao hơn đáng kể so với 100,6 lần của năm 2024.

Giá trị sổ sách trên mỗi cổ phiếu của SHN duy trì khá ổn định, từ 12.306 đồng năm 2024 lên 12.399 đồng năm 2025. Tuy nhiên, sự tăng nhẹ của vốn chủ sở hữu chưa đi cùng với cải thiện về hiệu quả sinh lời.

Tại cuối năm 2025, tổng tài sản của SHN đạt gần 5.098 tỷ đồng, giảm hơn 503 tỷ đồng so với đầu năm. Nợ phải trả giảm từ hơn 4.006 tỷ đồng xuống còn 3.491 tỷ đồng, trong khi vốn chủ sở hữu tăng nhẹ lên 1.607 tỷ đồng. Dù áp lực nợ đã giảm, phần lớn nghĩa vụ phải trả của doanh nghiệp vẫn là nợ ngắn hạn. Tài sản ngắn hạn cuối năm đạt 3.507 tỷ đồng, chỉ cao hơn không đáng kể so với quy mô nợ ngắn hạn gần 3.491 tỷ đồng. Hệ số thanh toán ngắn hạn theo báo cáo thường niên ở mức 1 lần, còn hệ số thanh toán nhanh là 0,91 lần.