Dự báo KQKD quý II nhóm bất động sản: Loạt doanh nghiệp giảm lãi, Vinhomes ngược dòng

Áp lực lãi vay và tiến độ bàn giao chậm khiến lợi nhuận quý II của nhiều doanh nghiệp bất động sản được dự báo giảm so với cùng kỳ.

Chứng khoán MB (MBS) vừa công bố báo cáo dự báo kết quả kinh doanh quý II/2026 ngành bất động sản, trong đó đánh giá hoạt động bán hàng của các doanh nghiệp niêm yết diễn ra kém tích cực. Lượng mở bán mới trên thị trường chủ yếu đến từ các đại dự án của Vinhomes như Hạ Long Xanh, Cần Giờ và Hải Vân Bay.

Theo báo cáo, trong bối cảnh thị trường tiêu thụ khó khăn, các dự án mở bán mới có thể ghi nhận tỷ lệ hấp thụ thấp hơn so với giai đoạn 2024 - 2025. Với các doanh nghiệp như Nam Long, Khang Điền và Đất Xanh, hoạt động mở bán diễn ra chậm do nhu cầu yếu dưới áp lực lãi vay.

Kết quả kinh doanh quý II của các doanh nghiệp bất động sản chủ yếu đến từ một số dự án đã triển khai trước đó như Waterpoint của Nam Long, Gem Sky World của Đất Xanh hay Gladia của Khang Điền. Vì vậy, nhiều doanh nghiệp được dự báo ghi nhận lợi nhuận ròng giảm so với cùng kỳ.

Lãi suất cao kéo chậm thanh khoản

Mặt bằng lãi suất tiếp tục tăng mạnh trong quý II/2026, khi lãi suất huy động tại các ngân hàng tăng khoảng 1 - 1,5 điểm phần trăm so với quý trước. Lãi suất cho vay trong lĩnh vực bất động sản hiện ở mức 13 - 14%, tăng khoảng 2 điểm phần trăm so với cùng kỳ.

Một số dự án mới mở bán như Masterise Lumière Hanoi, Vinhomes Hạ Long Xanh, Vin Cần Giờ đã đưa ra chính sách hỗ trợ nhà đầu tư, trong đó có việc cố định lãi suất 7 - 8% trong 2 năm đầu nhằm giảm tác động từ chi phí vay. Tuy nhiên, thanh khoản thị trường vẫn chưa thực sự khả quan khi nhà đầu tư lo ngại mặt bằng lãi suất có thể neo cao trong thời gian dài.

Bên cạnh áp lực lãi vay, tâm lý chờ đợi quy hoạch cũng ảnh hưởng đến giao dịch. Báo cáo cho rằng nhà đầu tư đang theo dõi quá trình công bố quy hoạch tổng thể 100 năm của Thủ đô Hà Nội để xác định các khu vực có thể hưởng lợi. Điều này khiến thanh khoản giao dịch chậm lại rõ rệt trong quý II/2026.

Trong bối cảnh đó, giá bán tại một số dự án chung cư đã điều chỉnh giảm. Theo ước tính, giá giao dịch tại một số dự án căn hộ giảm khoảng 5% so với quý liền trước. Ở phía chủ đầu tư, các doanh nghiệp niêm yết có xu hướng tập trung triển khai dự án hiện hữu thay vì mở rộng quỹ đất.

Dù vậy, hạ tầng được triển khai đồng bộ vẫn có thể là động lực hỗ trợ thị trường trong dài hạn, nhất là tại những khu vực hưởng lợi từ các tuyến kết nối mới.

VHM được dự báo tích cực, nhóm còn lại chịu áp lực bàn giao chậm

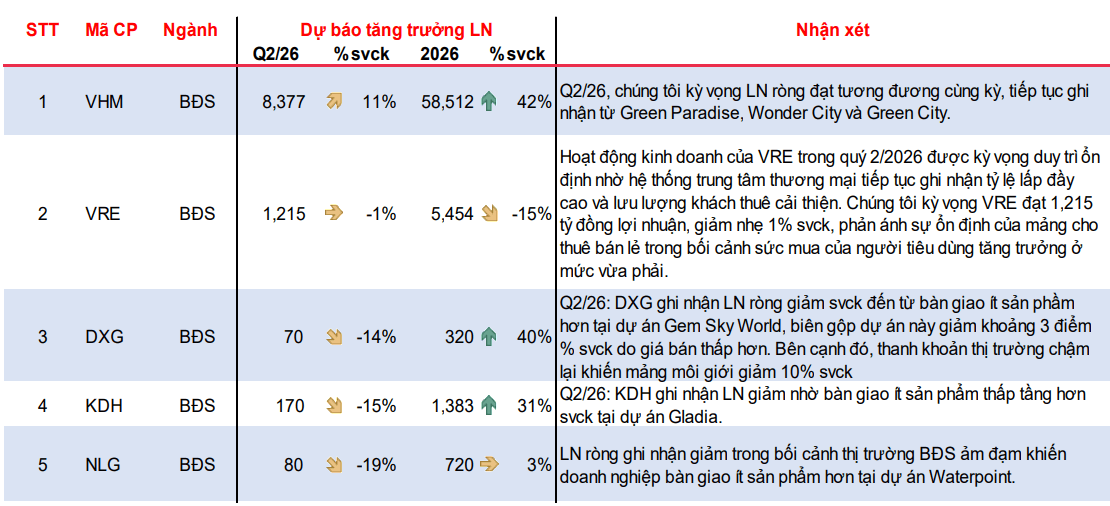

Trong nhóm doanh nghiệp được theo dõi, Vinhomes (HoSE: VHM) là doanh nghiệp hiếm hoi được dự báo tăng lợi nhuận trong quý II/2026. Lợi nhuận ròng quý II của VHM được ước tính đạt 8.377 tỷ đồng, tăng 11% so với cùng kỳ.

Kết quả này được hỗ trợ bởi hoạt động bàn giao tại các dự án Green Paradise, Wonder City và Green City. Cho cả năm 2026, lợi nhuận ròng của VHM được dự báo đạt 58.512 tỷ đồng, tăng 42% so với năm trước.

Trái với VHM, một số doanh nghiệp quy mô nhỏ hơn được dự báo ghi nhận lợi nhuận giảm trong quý II do hoạt động bàn giao ít sản phẩm hơn. Với Đất Xanh, lợi nhuận ròng quý II/2026 được dự báo đạt 70 tỷ đồng, giảm 14% so với cùng kỳ.

Nguyên nhân chủ yếu đến từ việc doanh nghiệp bàn giao ít sản phẩm hơn tại dự án Gem Sky World. Biên lợi nhuận gộp của dự án này cũng được dự báo sẽ giảm khoảng 3 điểm phần trăm so với cùng kỳ do giá bán thấp hơn. Bên cạnh đó, thanh khoản thị trường chậm lại khiến mảng môi giới của Đất Xanh giảm khoảng 10% so với cùng kỳ.

Đối với Khang Điền, lợi nhuận ròng quý II/2026 được dự báo đạt 170 tỷ đồng, giảm 15% so với cùng kỳ. Nguyên nhân đến từ việc số lượng sản phẩm thấp tầng bàn giao tại dự án Gladia thấp hơn cùng kỳ.

Nam Long cũng chịu ảnh hưởng từ bối cảnh thị trường kém sôi động. Lợi nhuận ròng quý II/2026 của doanh nghiệp được dự báo đạt 80 tỷ đồng, giảm 19% so với cùng kỳ, do bàn giao ít sản phẩm hơn tại dự án Waterpoint.

Trong khi đó, Vincom Retail (HoSE: VRE) được dự báo duy trì hoạt động ổn định hơn nhờ hệ thống trung tâm thương mại tiếp tục có tỷ lệ lấp đầy cao và lưu lượng khách thuê cải thiện. Lợi nhuận quý II/2026 của VRE được dự báo đạt 1.215 tỷ đồng, giảm nhẹ 1% so với cùng kỳ, phản ánh sự ổn định của mảng cho thuê bán lẻ trong bối cảnh sức mua tăng trưởng ở mức vừa phải.

Nửa cuối năm chờ nguồn cung mới

Theo đánh giá của MBS, các doanh nghiệp bất động sản đang thận trọng hơn trong hoạt động mở bán. Nhóm doanh nghiệp quy mô trung bình có xu hướng tập trung vào các sản phẩm hướng tới nhu cầu ở thực, đặc biệt là căn hộ, thay vì triển khai các khu đô thị quy mô lớn trong bối cảnh sức mua suy yếu.

Trong nửa cuối năm 2026, một số dự án được kỳ vọng mở bán mới gồm Mizuki Park của Nam Long, The Privé của Đất Xanh và Gladia của Khang Điền. Đây có thể là nguồn cung bổ sung cho thị trường, song khả năng hấp thụ vẫn phụ thuộc lớn vào diễn biến lãi suất và tâm lý người mua.

Theo dự báo, mặt bằng lãi suất cao có thể duy trì đến hết nửa cuối năm 2026. Điều này đồng nghĩa áp lực lãi vay vẫn là yếu tố chi phối sức mua, đặc biệt với nhóm nhà đầu tư sử dụng đòn bẩy tài chính.