Giá phân bón neo cao, Đạm Phú Mỹ tận hưởng một năm thuận lợi

Giá Ure và NPK neo cao hỗ trợ biên lợi nhuận, giúp Đạm Phú Mỹ bước vào năm 2026 với nhiều yếu tố thuận lợi.

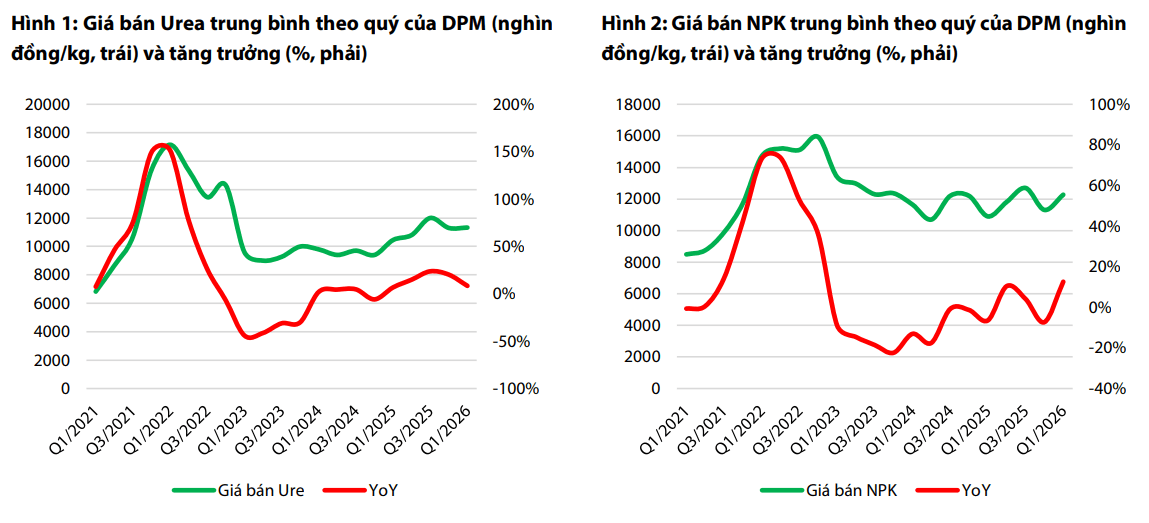

Ure cải thiện biên lợi nhuận, NPK tăng mạnh sản lượng

Tổng công ty Phân bón và Hóa chất Dầu khí – CTCP (Đạm Phú Mỹ, HoSE: DPM) đang bước vào năm 2026 với bức tranh kinh doanh tương đối thuận lợi.

Trong quý I/2026, DPM ghi nhận doanh thu thuần 5.623 tỷ đồng, tăng 36% so với cùng kỳ năm trước. Lợi nhuận sau thuế cổ đông công ty mẹ đạt khoảng 402 tỷ đồng, tăng 96% so với quý I/2025. Kết quả này đến từ sự cải thiện ở các mảng kinh doanh chính, trong đó Ure tiếp tục là trụ cột, còn NPK ghi nhận mức tăng mạnh về sản lượng và doanh thu.

Ở mảng Ure, doanh thu quý I/2026 đạt 2.650 tỷ đồng, tăng 6% so với cùng kỳ. Sản lượng tiêu thụ đạt 234.000 tấn, giảm nhẹ 2%, song giá bán bình quân tăng 8% lên 11.325 đồng/kg. Nhờ giá bán tăng nhanh hơn chi phí khí đầu vào, biên lợi nhuận gộp mảng Ure cải thiện từ 17% trong quý I/2025 lên 28% trong quý I/2026.

Mảng NPK ghi nhận tốc độ tăng trưởng cao hơn. Doanh thu quý I/2026 đạt 725 tỷ đồng, tăng 69% so với cùng kỳ. Sản lượng tiêu thụ đạt 59.000 tấn, tăng 50%, trong khi giá bán bình quân tăng 13% lên 12.275 đồng/kg. Được biết, kết quả này được hỗ trợ bởi nhu cầu thị trường tích cực và việc doanh nghiệp đẩy mạnh hoạt động bán hàng, quảng bá cho mảng NPK.

Nhờ diễn biến thuận lợi ở các mảng chính, lợi nhuận gộp quý I/2026 của DPM đạt 941 tỷ đồng, tăng 44% so với cùng kỳ. Biên lợi nhuận gộp cải thiện lên 16,7%, từ mức 15,9% của quý I/2025. Bên cạnh hoạt động kinh doanh cốt lõi, doanh thu tài chính cũng tăng mạnh lên 82,3 tỷ đồng, chủ yếu nhờ lãi tiền gửi và cho vay.

Ở chiều ngược lại, chi phí bán hàng và quản lý tăng 13% lên 464 tỷ đồng. Trong đó, chi phí bán hàng tăng do doanh nghiệp gia tăng các hoạt động chăm sóc khách hàng, quảng cáo và hỗ trợ tiêu thụ, nhất là khi mảng NPK được thúc đẩy mạnh hơn.

Lợi nhuận năm 2026 được dự báo tiếp tục thuận lợi

Sau kết quả tích cực trong quý đầu năm, DPM được dự báo tiếp tục cải thiện trong quý II/2026, khi giá bán phân bón tăng và hoạt động xuất khẩu được đẩy mạnh.

Theo dự phóng của Chứng khoán Rồng Việt, doanh thu quý II/2026 của DPM có thể đạt khoảng 7.200 tỷ đồng, tăng hơn 30% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ ước đạt khoảng 866 – 868 tỷ đồng, tương ứng mức tăng khoảng 115% so với quý II/2025.

Động lực chính vẫn đến từ mảng Ure. Doanh thu Ure quý II được dự phóng đạt hơn 4.000 tỷ đồng, nhờ giá bán bình quân tăng mạnh so với cùng kỳ, trong khi sản lượng tiêu thụ duy trì tương đương. Sản lượng xuất khẩu được kỳ vọng bù đắp phần sụt giảm của thị trường nội địa, trong bối cảnh giá phân bón ở mức cao có thể ảnh hưởng đến nhu cầu tiêu thụ trong nước.

Biên lợi nhuận gộp quý II/2026 được dự báo đạt khoảng 23%, cao hơn đáng kể so với cùng kỳ. Riêng mảng Ure, biên gộp có thể đạt khoảng 32 – 33%, nhờ giá bán tăng nhanh hơn chi phí khí đầu vào. Đây là yếu tố quan trọng giúp lợi nhuận quý II của DPM được dự báo tăng nhanh hơn doanh thu.

Đối với mảng NPK, doanh thu quý II/2026 được dự báo đạt 1.328 tỷ đồng, tăng 31% so với cùng kỳ. Sản lượng tiêu thụ ước đạt 90.000 tấn, tăng 5%, trong khi giá bán bình quân tăng 25%. Báo cáo cho rằng trong ngắn hạn, khi giá Ure tăng nhanh, một phần nhu cầu có thể chuyển sang NPK, qua đó hỗ trợ sản lượng tiêu thụ của mảng này.

Trong kịch bản cơ sở, giá bán Ure nội địa bình quân năm 2026 được điều chỉnh lên 14.327 đồng/kg, tăng 25% so với năm 2025, tương đương khoảng 550 USD/tấn. Giá bán Ure được dự báo có thể đạt đỉnh trong quý II/2026, sau đó ổn định và giảm dần về cuối năm nếu các yếu tố bất ổn trên thị trường năng lượng hạ nhiệt.

Với giả định này, doanh thu năm 2026 của DPM được dự phóng đạt 21.618 tỷ đồng, tăng 29% so với năm 2025. Lợi nhuận sau thuế cổ đông công ty mẹ dự kiến đạt 1.918 tỷ đồng, tăng 79%. Mức tăng này phản ánh tác động tích cực từ giá bán cao hơn, biên lợi nhuận cải thiện và sản lượng xuất khẩu Ure gia tăng.

Trong cơ cấu doanh thu, Ure vẫn là mảng chủ lực. Doanh thu Ure năm 2026 được dự báo đạt 11.563 tỷ đồng, tăng 23%. Sản lượng tiêu thụ ước đạt 847.000 tấn, tăng 3%, trong đó sản lượng xuất khẩu có thể đạt 200.000 tấn, tăng hơn 40% so với năm trước.

Mảng NPK cũng được kỳ vọng đóng góp lớn hơn. Doanh thu NPK năm 2026 dự báo đạt 3.757 tỷ đồng, tăng 63%. Sản lượng tiêu thụ ước đạt 250.000 tấn, tăng 36%, trong khi giá bán bình quân tăng 20%. Biên lợi nhuận gộp NPK dự kiến cải thiện lên 16%, nhờ giá bán tăng trong khi doanh nghiệp đã tích trữ một phần nguyên liệu đầu vào từ trước.

Dù vậy, triển vọng thuận lợi của DPM trong năm 2026 vẫn mang tính chu kỳ rõ nét. Sang năm 2027, doanh thu được dự báo giảm 5% còn 20.635 tỷ đồng; lợi nhuận sau thuế cổ đông công ty mẹ giảm 14% còn 1.645 tỷ đồng, chủ yếu do giá phân bón hạ nhiệt từ nền cao của năm 2026.

Một điểm khác trong bức tranh tài chính của DPM là hiệu suất sinh lời đang phục hồi sau giai đoạn suy giảm mạnh. ROE của doanh nghiệp từng về mức 4,1% trong năm 2023, tăng lên 9,5% năm 2025 và được dự báo đạt 14,7% trong năm 2026.

Sự cải thiện này chủ yếu đến từ biên lợi nhuận ròng mở rộng khi giá bán tăng. Bên cạnh đó, vòng quay tài sản được kỳ vọng tăng trở lại nhờ doanh thu duy trì ở mức cao hơn so với quy mô tổng tài sản. Đòn bẩy tài chính cũng được dự báo giảm dần khi lợi nhuận cải thiện và doanh nghiệp có điều kiện thu hẹp nợ vay.

Về vốn lưu động, chu kỳ chuyển đổi tiền mặt của DPM đã tăng lên 105 ngày trong năm 2025, sau giai đoạn chỉ quanh 50 ngày trong hai năm 2023 – 2024. Chỉ tiêu này được kỳ vọng giảm về 97 ngày trong năm 2026 và 95 ngày trong năm 2027, nhờ hàng tồn kho giảm và khoản phải thu cải thiện khi điều kiện thị trường thuận lợi hơn.