"Ông lớn" bút bi mở rộng thị trường, lợi nhuận có đang chịu sức ép?

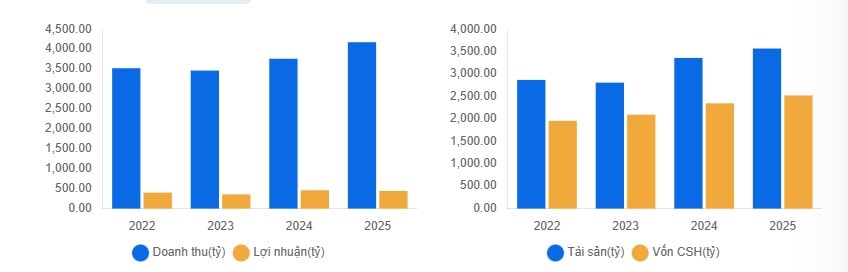

Khởi đầu từ một cơ sở sản xuất bút bi vào năm 1981, CTCP Tập đoàn Thiên Long (HoSE: TLG) đã đi qua hơn bốn thập kỷ mở rộng quy mô, danh mục sản phẩm và thị trường. Năm 2025, doanh nghiệp ghi nhận doanh thu thuần 4.174 tỷ đồng, hiện diện tại 75 quốc gia và vùng lãnh thổ.

Từ cơ sở sản xuất bút bi đến doanh nghiệp niêm yết

Năm 1981, Thiên Long bắt đầu với hoạt động sản xuất bút bi - một sản phẩm gắn với nhu cầu học tập và làm việc phổ biến của người Việt. Từ nền tảng ban đầu, doanh nghiệp từng bước mở rộng hoạt động, chuyển đổi mô hình quản trị, thực hiện IPO, sau đó chính thức niêm yết cổ phiếu trên HoSE vào năm 2010.

Hơn 15 năm sau thời điểm lên sàn, Thiên Long không còn chỉ gắn với nhóm bút viết. Doanh nghiệp đã phát triển danh mục sản phẩm trải rộng từ bút viết, dụng cụ học sinh, văn phòng phẩm đến dụng cụ mỹ thuật và một số dòng sản phẩm công nghệ. Các thương hiệu như Thiên Long, FlexOffice, Colokit hay Flexio hiện là những mảnh ghép trong hệ sinh thái sản phẩm của doanh nghiệp.

.jpg)

Theo thông tin doanh nghiệp công bố, Thiên Long hiện có mặt tại 75 quốc gia và vùng lãnh thổ. Trong khi thị trường nội địa tiếp tục là nền tảng doanh thu chủ lực, xuất khẩu đang trở thành một cấu phần ngày càng lớn hơn trong bức tranh tăng trưởng.

Năm 2025, Thiên Long ghi nhận doanh thu thuần 4.174 tỷ đồng, tăng 11,1% so với năm trước. Trong đó, doanh thu tại thị trường quốc tế đạt 1.185 tỷ đồng, tăng 17,1%, cao hơn tốc độ tăng của thị trường trong nước.

Phần doanh thu quốc tế hiện đóng góp khoảng 28,4% tổng doanh thu của doanh nghiệp, tăng so với tỷ lệ 26,9% một năm trước đó. Con số này cho thấy vai trò của các thị trường ngoài Việt Nam trong cơ cấu doanh thu của Thiên Long đang dần mở rộng.

Tại thị trường nội địa, doanh thu đạt gần 3.000 tỷ đồng, tăng 8,8%. Đây vẫn là nguồn đóng góp chính trong hoạt động kinh doanh của doanh nghiệp, với hệ thống phân phối phủ rộng và các nhóm sản phẩm phục vụ nhu cầu học tập, văn phòng, sáng tạo và tiêu dùng hằng ngày.

Cùng với việc mở rộng thị trường, Thiên Long tiếp tục bổ sung sản phẩm và kênh bán hàng trong năm 2025. Doanh nghiệp cho biết đã phát triển 81 sản phẩm mới, 10 mẫu sản phẩm công nghệ mới và 148 mã hàng OEM. Doanh thu từ nhóm văn phòng phẩm công nghệ cao đạt khoảng 283 tỷ đồng; một số bộ sưu tập như Hoshi, Akooland và Demon Slayer đóng góp tổng cộng khoảng 100 tỷ đồng.

Ở kênh trực tuyến, doanh thu thương mại điện tử tăng 99% so với năm trước; doanh thu trên TikTok Shop tăng 258% và Shopee tăng 87%.

Doanh thu tăng nhưng lợi nhuận có tương xứng?

Dù doanh thu tiếp tục đi lên, kết quả lợi nhuận năm 2025 của Thiên Long chưa tăng "cùng nhịp".

Cơ cấu chi phí năm 2025 cho thấy phần cải thiện lợi nhuận gộp của Thiên Long không được chuyển hóa đầy đủ thành lợi nhuận từ hoạt động kinh doanh. Trong khi doanh thu thuần tăng 11,1% lên 4.174 tỷ đồng, giá vốn chỉ tăng khoảng 1,1% lên 2.105 tỷ đồng. Nhờ đó, lợi nhuận gộp tăng 23,5% lên hơn 2.068 tỷ đồng và biên lợi nhuận gộp được cải thiện đáng kể.

Tuy nhiên, chi phí bán hàng tăng mạnh 61%, từ gần 770 tỷ đồng lên hơn 1.238 tỷ đồng. Chi phí tài chính cũng tăng từ 28 tỷ đồng lên gần 35,6 tỷ đồng, trong đó chi phí lãi vay tăng từ khoảng 13,5 tỷ đồng lên gần 21,9 tỷ đồng. Ngược lại, chi phí quản lý doanh nghiệp giảm khoảng 7,6%, còn 330 tỷ đồng. Diễn biến này khiến lợi nhuận thuần từ hoạt động kinh doanh giảm gần 10%, xuống 523 tỷ đồng, dù lợi nhuận gộp tăng mạnh.

Lợi nhuận sau thuế của Thiên Long chỉ giảm 3,3%, xuống 445 tỷ đồng, do doanh nghiệp ghi nhận gần 49 tỷ đồng lợi nhuận khác, cao hơn nhiều mức 6,8 tỷ đồng của năm trước. Khoản lợi nhuận khác này đã bù đắp một phần sự suy giảm của lợi nhuận từ hoạt động kinh doanh, song chưa đủ để đảo chiều kết quả lợi nhuận cả năm.

Song hành với quá trình mở rộng hoạt động kinh doanh, cơ cấu sở hữu của Thiên Long vẫn cho thấy mức độ tập trung đáng chú ý.

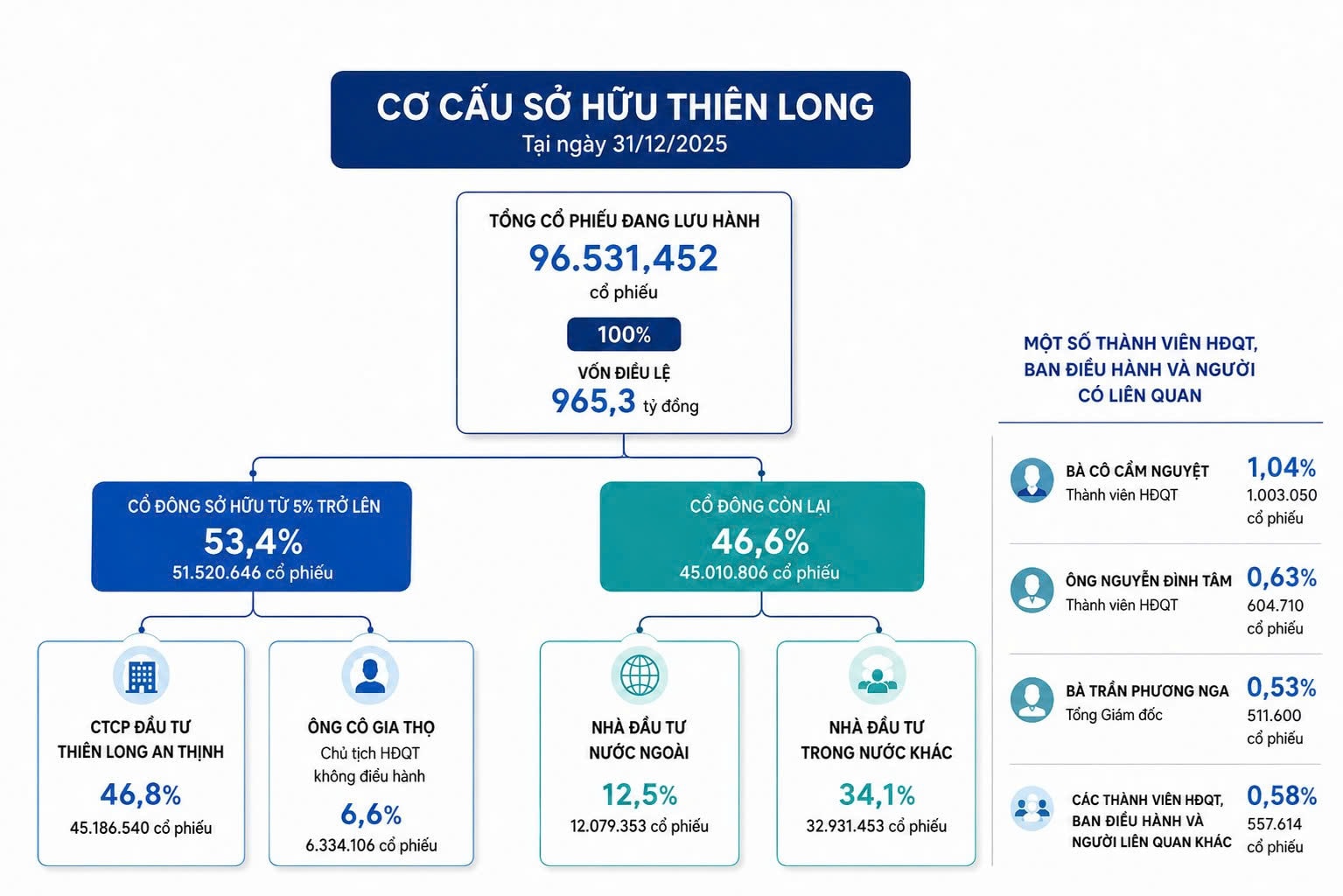

Tại ngày 31/12/2025, Thiên Long có hơn 96,5 triệu cổ phiếu đang lưu hành, tương ứng vốn điều lệ hơn 965 tỷ đồng. Danh sách cổ đông sở hữu từ 5% vốn điều lệ trở lên gồm:

CTCP Đầu tư Thiên Long An Thịnh là cổ đông lớn nhất, nắm giữ hơn 45,19 triệu cổ phiếu, tương ứng 46,8% vốn điều lệ. Trong khi đó, ông Cô Gia Thọ - Chủ tịch HĐQT không điều hành của Thiên Long trực tiếp sở hữu hơn 6,33 triệu cổ phiếu, tương đương 6,6% vốn.

Tổng cộng, hai cổ đông này nắm giữ hơn 51,5 triệu cổ phiếu TLG, tương đương 53,4% vốn điều lệ doanh nghiệp.

Phần vốn còn lại được phân bổ cho các cổ đông trong nước, nhà đầu tư nước ngoài cùng một số cá nhân, tổ chức khác. Tại cuối năm 2025, nhà đầu tư trong nước nắm giữ 87,5% vốn điều lệ Thiên Long, còn khối ngoại sở hữu 12,5%.

Bên cạnh hai cổ đông sở hữu trên 5%, một số thành viên HĐQT, ban điều hành và người có liên quan cũng đứng tên cổ phần tại doanh nghiệp. Bà Cô Cẩm Nguyệt sở hữu 1,04% vốn, ông Nguyễn Đình Tâm nắm 0,63%, trong khi Tổng Giám đốc Trần Phương Nga sở hữu 0,53%.

Trong năm 2025, lượng cổ phiếu do một số lãnh đạo và người liên quan nắm giữ có biến động, chủ yếu đến từ việc nhận cổ tức bằng cổ phiếu và mua cổ phiếu theo chương trình ESOP. Các giao dịch này không tạo ra thay đổi đáng kể trong bức tranh sở hữu chung của doanh nghiệp.

Trên thị trường chứng khoán, cổ phiếu TLG đã trải qua nhiều nhịp biến động trong hơn 5 năm qua. Sau giai đoạn tăng dần từ vùng quanh 25.000 - 30.000 đồng/cp năm 2021, thị giá có thời điểm vượt mốc 50.000 đồng/cp vào đầu năm 2023 trước khi quay đầu điều chỉnh.

Trong năm 2023 và phần lớn năm 2024, cổ phiếu chủ yếu dao động trong vùng 40.000 - 50.000 đồng/cp. Đầu năm 2025, TLG có nhịp tăng mạnh, từng tiến sát vùng 70.000 đồng/cp, song đà tăng không được duy trì khi giá sau đó trở lại vùng 45.000 - 50.000 đồng/cp.

Các chỉ số tài chính cũng cho thấy năm 2025 là giai đoạn Thiên Long duy trì được quy mô tăng trưởng nhưng hiệu quả sinh lời có phần chững lại. EPS 4 quý giảm từ 5.807 đồng năm 2024 xuống 5.142 đồng năm 2025; ROE hạ từ 20,79% xuống 18,34%, còn ROA giảm từ 14,97% xuống 12,89%. Biên lợi nhuận trên doanh thu cũng lùi từ 12,24% về 10,66%.

Dù vậy, các chỉ tiêu năm 2025 vẫn cao hơn hoặc xấp xỉ giai đoạn 2022 - 2023. Giá trị sổ sách trên mỗi cổ phiếu duy trì trên 26.000 đồng, trong khi P/E cơ bản giảm về 9,67 lần, thấp hơn mức 11,35 lần của năm 2024.