FECON (FCN) và câu chuyện tăng trưởng: Không thiếu việc làm nhưng dòng tiền vẫn hụt hơi

Không thiếu việc làm, FECON vẫn đối mặt bài toán dòng tiền khi phần lớn tài sản nằm ở công nợ, chi phí dở dang và áp lực nợ vay cao.

Thành lập năm 2004 từ nhóm kỹ sư, chuyên gia trong lĩnh vực xử lý nền móng công trình, Công ty CP FECON (HoSE: FCN) từng bước khẳng định vị thế trong mảng thi công nền móng, công trình ngầm và hạ tầng tại Việt Nam. Nền tảng phát triển của doanh nghiệp được xây dựng trên chuyên môn sâu về địa kỹ thuật, hoạt động nghiên cứu - phát triển liên tục, cùng việc hợp tác với các nhà thầu quốc tế để ứng dụng công nghệ thi công tiên tiến.

Sau hơn hai thập kỷ phát triển, FECON không còn chỉ là một nhà thầu nền móng. Thông qua các công ty con và công ty liên kết, doanh nghiệp đã mở rộng sang bất động sản nhà ở, bất động sản công nghiệp, năng lượng tái tạo và một số dự án hạ tầng.

Tuy nhiên, quá trình mở rộng quy mô cũng đặt FECON trước bài toán quen thuộc: doanh thu tăng, hợp đồng nhiều, nhưng dòng tiền kinh doanh chưa theo kịp. Trong khi danh mục dự án và backlog tạo dư địa tăng trưởng, bảng cân đối kế toán của doanh nghiệp vẫn chịu áp lực từ công nợ, hàng tồn kho và nợ vay ở mức cao.

Trong khoảng 10 năm qua, quy mô doanh thu của FCN đã tăng đáng kể, tiệm cận mốc 5.000 tỷ đồng và hướng tới mục tiêu kỷ lục 5.600 tỷ đồng trong năm 2026. Dù vậy, biên lợi nhuận lại có xu hướng thu hẹp, từ mức gần 10% trước đây về vùng 2-3%, thậm chí từng âm trong năm 2023. Quy mô hoạt động phình to, song hiệu quả sinh lời trên mỗi đồng doanh thu vẫn còn thấp.

Gần 3/4 tài sản nằm ở công nợ và chi phí dở dang

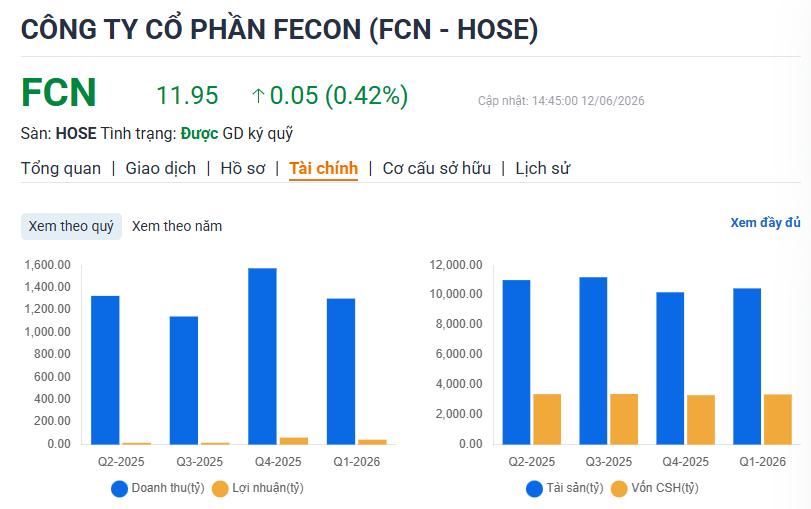

Báo cáo tài chính quý I/2026 cho thấy bức tranh kinh doanh của FECON có sự khởi sắc so với cùng kỳ. Doanh thu thuần đạt 1.302,2 tỷ đồng, tăng 58,7% so với quý I/2025. Lợi nhuận gộp đạt 180 tỷ đồng, tăng 37,2%.

Nhờ doanh thu cải thiện mạnh, lợi nhuận sau thuế đạt 43,7 tỷ đồng, trong khi cùng kỳ năm trước chỉ hơn 1 tỷ đồng. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 31,3 tỷ đồng, đảo chiều so với khoản lỗ 6,6 tỷ đồng của quý I/2025.

Nhìn trên bề mặt, đây là tín hiệu phục hồi đáng chú ý sau giai đoạn lợi nhuận suy giảm. Tuy nhiên, khi bóc tách sâu hơn, chất lượng tăng trưởng của FCN vẫn còn nhiều điểm cần lưu ý.

Áp lực đầu tiên đến từ giá vốn hàng bán. Trong quý I/2026, giá vốn của FECON lên tới 1.122 tỷ đồng, tương đương 86,2% doanh thu thuần. Giá vốn tăng nhanh khiến biên lợi nhuận gộp thu hẹp từ 16% cùng kỳ xuống còn 13,8%.

Biên lợi nhuận sau thuế dù cải thiện cũng chỉ đạt khoảng 3,3% - mức khá mỏng đối với một doanh nghiệp thi công hạ tầng vốn phải gánh chi phí tài chính lớn, chu kỳ thu tiền dài và nhu cầu vốn lưu động cao.

Sự bất cân xứng giữa tăng trưởng doanh thu và hiệu quả sinh lời phần nào lý giải vì sao cổ phiếu FCN chưa thực sự hấp dẫn trong mắt một bộ phận nhà đầu tư tổ chức. Những năm qua, một số cổ đông lớn như Red One hay Quản lý quỹ HD đã liên tục giảm tỷ lệ sở hữu, thậm chí thoái sạch vốn tại doanh nghiệp.

Áp lực tài chính của FCN thể hiện rõ hơn trên bảng cân đối kế toán. Tính đến cuối quý I/2026, tổng tài sản của doanh nghiệp đạt 10.448,1 tỷ đồng, tăng 3% so với đầu năm. Trong đó, tài sản ngắn hạn chiếm tỷ trọng lớn, đạt 8.087,6 tỷ đồng, tương đương 77,4% tổng tài sản.

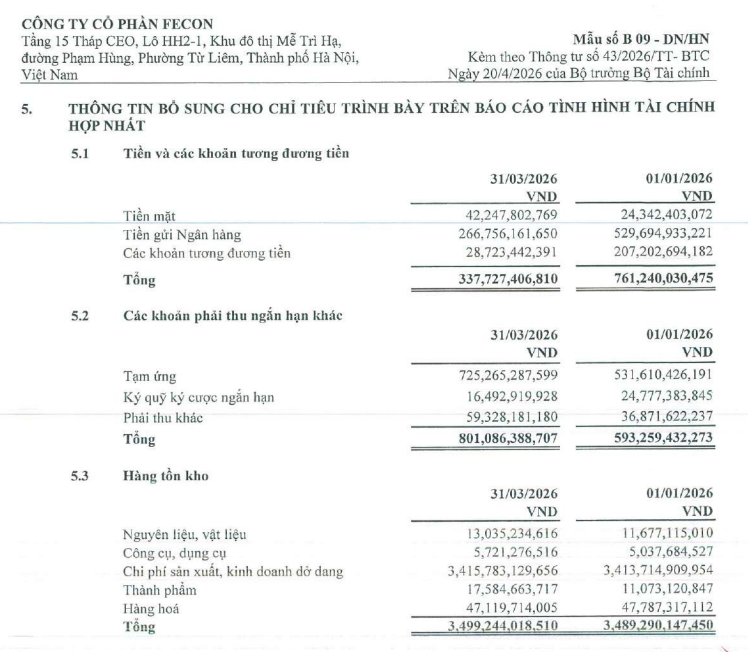

Đáng chú ý, khoản phải thu ngắn hạn tăng 8,4% so với đầu năm, lên 4.078 tỷ đồng. Hàng tồn kho ở mức 3.499,2 tỷ đồng, trong đó chi phí sản xuất, kinh doanh dở dang tại các công trình chiếm tới 3.415,8 tỷ đồng, tương đương khoảng 97% hàng tồn kho.

Như vậy, tổng khoản phải thu và hàng tồn kho của FECON lên tới khoảng 7.577 tỷ đồng, tương đương hơn 72,5% tổng tài sản. Nói cách khác, gần 3/4 nguồn lực của doanh nghiệp đang nằm dưới dạng công nợ và chi phí dở dang tại các công trường.

Đây là đặc điểm phổ biến của doanh nghiệp xây dựng hạ tầng, nhưng cũng là rủi ro lớn đối với dòng tiền. Khi doanh nghiệp phải ứng vốn thi công trước, trong khi quá trình nghiệm thu, quyết toán và thu hồi tiền kéo dài, lợi nhuận kế toán có thể ghi nhận tăng nhưng dòng tiền thực tế chưa chắc cải thiện tương ứng.

Điều này thể hiện rõ trên báo cáo lưu chuyển tiền tệ. Quý I/2026, FECON ghi nhận lưu chuyển tiền thuần từ hoạt động kinh doanh âm 154,7 tỷ đồng. Đây là nghịch lý đáng chú ý: lợi nhuận tăng mạnh, nhưng dòng tiền kinh doanh vẫn ở trạng thái âm.

Áp lực dòng tiền càng đáng chú ý khi đặt cạnh cơ cấu nguồn vốn. Tại ngày 31/3/2026, tổng nợ phải trả của FECON đạt 7.093 tỷ đồng, tăng 3% so với đầu năm và chiếm 67,9% tổng nguồn vốn. Trong đó, nợ ngắn hạn đạt 5.680 tỷ đồng, tương đương khoảng 80% tổng nợ phải trả, khiến áp lực thanh khoản tập trung lớn trong ngắn hạn.

Tổng dư nợ vay và nợ thuê tài chính của FCN đạt gần 4.178 tỷ đồng. Trong khi đó, lượng tiền và tương đương tiền tại thời điểm cuối quý I/2026 chỉ còn 338 tỷ đồng, giảm 55,6% so với đầu năm. Như vậy, quy mô nợ vay của doanh nghiệp cao gấp khoảng 12,4 lần lượng tiền mặt sẵn có.

Hệ quả trực tiếp của cơ cấu vốn sử dụng nhiều nợ vay là chi phí tài chính tiếp tục đè nặng lên kết quả kinh doanh. Riêng quý I/2026, FCN ghi nhận chi phí tài chính 58,4 tỷ đồng, trong đó chi phí lãi vay chiếm 57 tỷ đồng. Với biên lợi nhuận sau thuế chỉ hơn 3%, chi phí lãi vay lớn khiến phần lợi nhuận tạo ra từ hoạt động kinh doanh bị bào mòn đáng kể.

Tại nhiều kỳ đại hội cổ đông trước đây, câu chuyện thu hồi công nợ và cân đối chi phí tài chính luôn là vấn đề được cổ đông quan tâm. Ban lãnh đạo FECON cũng từng thừa nhận đây là một trong những điểm yếu của doanh nghiệp, khi có những khoản công nợ kéo dài nhiều năm chưa xử lý dứt điểm.

Hợp đồng dồi dào nhưng hiệu quả chuyển hóa vẫn là dấu hỏi

Trái ngược với những áp lực hiện hữu về dòng tiền, công nợ và nợ vay, FECON vẫn có cơ sở kỳ vọng tăng trưởng doanh thu trong các năm tới nhờ danh mục hợp đồng và dự án tương đối lớn.

Năm 2025, FCN cùng các đơn vị thành viên liên tiếp trúng thầu nhiều dự án lớn. Riêng quý II/2025, tổng giá trị hợp đồng vượt 1.310 tỷ đồng. Tính chung cả năm, tổng giá trị các gói thầu doanh nghiệp ký kết lên hơn 3.500 tỷ đồng, trải rộng tại nhiều địa phương. Điều này cho thấy vấn đề của FECON không nằm ở việc thiếu việc làm.

Tuy nhiên, hiệu quả lợi nhuận vẫn cần lưu ý. Quý I/2025, FECON ghi nhận doanh thu thuần gần 821 tỷ đồng, tăng 34% so với cùng kỳ; lợi nhuận gộp đạt 131 tỷ đồng, tăng 35%, nhưng lợi nhuận sau thuế hợp nhất chỉ đạt 1,05 tỷ đồng. Nói cách khác, khối lượng công việc tăng chưa chuyển hóa tương ứng thành lợi nhuận ròng và dòng tiền thực thu.

Điều này cho thấy vấn đề của FECON không nằm ở việc thiếu việc làm, mà ở khả năng chuyển hóa khối lượng công việc thành lợi nhuận ròng và dòng tiền thực thu.

Bước sang năm 2026, FECON tiếp tục tham gia hoặc chuẩn bị triển khai nhiều dự án hạ tầng như Metro Line 3 Hà Nội, cảng Mỹ Thủy tại Quảng Trị, Khu đô thị Hà Khánh, Khu đô thị Nam Thái, Metro Line 5 Hà Nội, Depot Metro Line 2, Khu công nghiệp Danh Thắng - Đoan Bái và tuyến đường sắt Lào Cai - Hải Phòng.

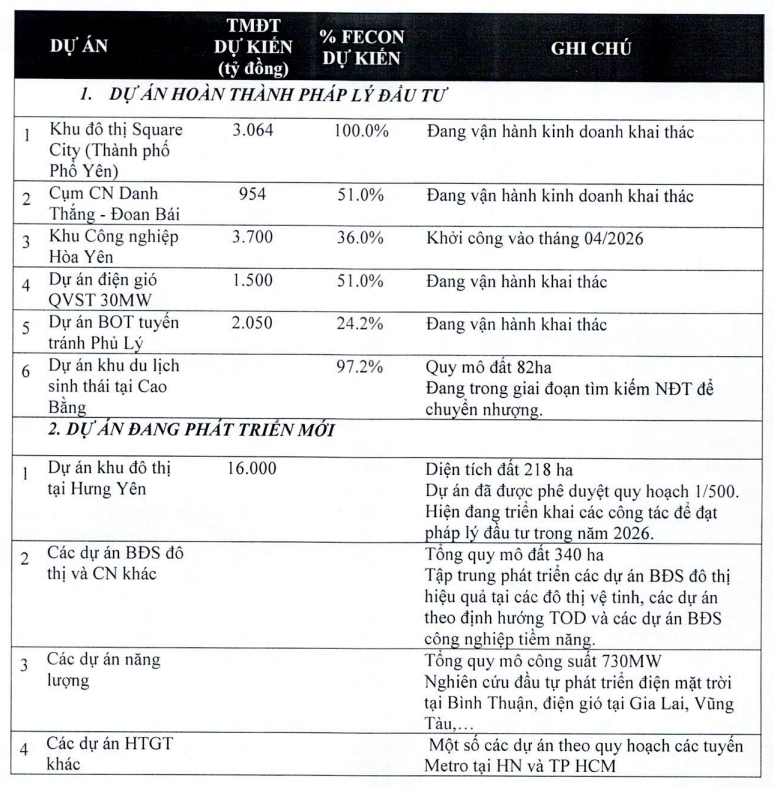

Song song với mảng xây dựng, FECON cũng tìm kiếm động lực tăng trưởng từ bất động sản đô thị, bất động sản công nghiệp, năng lượng và một số dự án hạ tầng khác. Trong đó, Khu đô thị Square City tại phường Phổ Yên, Thái Nguyên có tổng mức đầu tư 3.064 tỷ đồng, hiện đã đủ điều kiện kinh doanh và bắt đầu đóng góp doanh thu, lợi nhuận cho tập đoàn.

Ở mảng bất động sản công nghiệp, Cụm công nghiệp Danh Thắng - Đoan Bái có tổng vốn đầu tư 954 tỷ đồng, trong đó FCN sở hữu 51%. Dự án đã hoàn thành giải phóng mặt bằng, nghiệm thu hạ tầng giai đoạn 1 vào đầu năm 2026, đủ điều kiện cho thuê đất và bàn giao cho nhà đầu tư thứ cấp.

Một dự án đáng chú ý khác là Khu công nghiệp Hòa Yên tại Bắc Giang, quy mô 256,68 ha, tổng mức đầu tư khoảng 3.700 tỷ đồng. FCN dự kiến nắm giữ 36% vốn tại dự án. Theo tài liệu cổ đông, dự án đã hoàn tất các thủ tục quan trọng và chính thức khởi công từ tháng 4/2026.

Ngoài ra, FCN còn có dự án khu đô thị tại Hưng Yên quy mô khoảng 218 ha, tổng mức đầu tư dự kiến lên tới 16.000 tỷ đồng. Theo tài liệu đại hội, dự án đã được phê duyệt quy hoạch chi tiết tỷ lệ 1/500 và doanh nghiệp đang triển khai các công việc cần thiết để hoàn thiện thủ tục pháp lý đầu tư trong năm 2026.

Ở lĩnh vực năng lượng và hạ tầng khác, FECON hiện sở hữu hoặc tham gia đầu tư một số dự án đang vận hành như điện gió QVST công suất 30 MW, tổng mức đầu tư khoảng 1.500 tỷ đồng; tuyến BOT tránh Phủ Lý tổng vốn đầu tư hơn 2.050 tỷ đồng; và dự án du lịch sinh thái tại Cao Bằng. Doanh nghiệp cũng đang triển khai danh mục dự án năng lượng có tổng quy mô khoảng 730 MW, bao gồm các dự án điện mặt trời tại Bình Thuận và điện gió tại Gia Lai, Vũng Tàu.

Việc mở rộng sang bất động sản công nghiệp, đô thị vệ tinh và các dự án gắn với phát triển hạ tầng có thể giúp FECON tìm kiếm biên lợi nhuận tốt hơn so với mảng thi công truyền thống. Tuy nhiên, đây cũng là các lĩnh vực đòi hỏi vốn lớn, thời gian triển khai dài và phụ thuộc nhiều vào pháp lý, giải phóng mặt bằng cũng như chu kỳ thị trường.

Tính tăng vốn để xử lý bài toán thanh khoản và nợ vay

Trong bối cảnh dòng tiền kinh doanh âm, công nợ lớn và nợ vay cao, dư địa tài chính của doanh nghiệp không còn quá rộng. Để bổ sung vốn hoạt động và giảm áp lực nợ vay, HĐQT FECON dự kiến trình cổ đông phương án tăng vốn điều lệ thêm gần 875 tỷ đồng thông qua 3 đợt phát hành cổ phiếu.

Cụ thể, doanh nghiệp dự kiến chào bán hơn 55,1 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, dự thu hơn 551 tỷ đồng. Nguồn tiền này sẽ được dùng để trả nợ vay ngắn hạn, bổ sung vốn lưu động và đầu tư máy móc, thiết bị.

FCN cũng lên kế hoạch phát hành riêng lẻ tối đa 24,5 triệu cổ phiếu với giá 13.000 đồng/cổ phiếu cho nhà đầu tư chứng khoán chuyên nghiệp, dự thu 318,5 tỷ đồng để trả nợ vay ngắn hạn. Bên cạnh đó, công ty dự kiến phát hành gần 7,9 triệu cổ phiếu ESOP với giá 10.000 đồng/cổ phiếu, toàn bộ tiền thu về dùng để giảm dư nợ vay ngân hàng.

Các đợt phát hành dự kiến triển khai từ quý IV/2026 đến quý II/2027. Nếu hoàn tất, vốn điều lệ FCN sẽ tăng từ hơn 1.574 tỷ đồng lên hơn 2.449 tỷ đồng.

Động thái tăng vốn cho thấy nhu cầu củng cố nguồn lực tài chính của doanh nghiệp là khá rõ ràng. Trong bối cảnh nợ vay cao, chi phí lãi vay lớn và dòng tiền kinh doanh còn âm, việc bổ sung vốn chủ sở hữu có thể giúp FCN giảm bớt áp lực thanh khoản. Tuy nhiên, hiệu quả dài hạn vẫn phụ thuộc vào khả năng thu hồi công nợ, cải thiện vòng quay vốn lưu động và nâng biên lợi nhuận trong các dự án mới.

Với FCN, bài toán trong giai đoạn tới không chỉ là duy trì tăng trưởng doanh thu từ backlog và các dự án mới, mà còn là cải thiện chất lượng lợi nhuận, thu hồi dòng tiền và giảm sức ép tài chính trên bảng cân đối kế toán. Khi dòng tiền kinh doanh chưa cải thiện tương ứng với lợi nhuận kế toán, còn nợ vay vẫn duy trì ở mức cao, khả năng chuyển hóa khối lượng công việc thành dòng tiền thực sẽ là thước đo quan trọng hơn đối với sức khỏe tài chính của doanh nghiệp.