Cổ phiếu "Vua thép" hút tiền trở lại, khối ngoại cũng phát tín hiệu đáng chú ý

Cổ phiếu HPG bật tăng mạnh nhất rổ VN30 trong phiên đầu tuần, khi dòng tiền ngoại quay lại mua ròng đột biến sau chuỗi bán ròng kéo dài.

Cổ phiếu HPG của Tập đoàn Hòa Phát (sàn HOSE) trở thành điểm sáng trong phiên giao dịch đầu tuần 15/6 khi tăng gần 5% lên 24.350 đồng/cp. Đây là mức tăng mạnh nhất trong rổ VN30 trong phiên.

Thanh khoản của HPG cũng cải thiện rõ rệt. Khối lượng khớp lệnh đạt 30,7 triệu đơn vị, tương ứng giá trị giao dịch khoảng 736 tỷ đồng. Con số này cao gấp đôi mức bình quân 10 phiên gần nhất, cho thấy dòng tiền đang quay lại mạnh hơn với cổ phiếu đầu ngành thép.

Điểm đáng chú ý là động thái mua ròng đột biến của nhà đầu tư nước ngoài. Trong phiên 15/6, khối ngoại mua ròng HPG hơn 166,8 tỷ đồng, tương ứng trên 6,4 triệu cổ phiếu. Giá trị mua ròng này chiếm khoảng 23% tổng giá trị giao dịch của mã và cũng là mức cao nhất toàn thị trường trong phiên.

Diễn biến trên tạo điểm nhấn lớn hơn khi trước đó, khối ngoại chủ yếu giao dịch HPG với quy mô vừa phải. Riêng 7 phiên gần nhất, nhóm nhà đầu tư này đã bán ròng liên tiếp cổ phiếu Hòa Phát với tổng giá trị hơn 210 tỷ đồng.

Theo giới phân tích, HPG vẫn là cổ phiếu đầu ngành thép, đồng thời là một trong những mã có thanh khoản cao trong rổ VN30. Bên cạnh mảng thép, Hòa Phát cũng đang mở rộng thêm quỹ đất khu công nghiệp tại nhiều địa phương.

Mới đây, Tập đoàn đầu tư vào Khu công nghiệp Hoàng Diệu tại Hải Phòng với tổng vốn khoảng 3.400 tỷ đồng. Sau dự án này, tổng quỹ đất khu công nghiệp của Hòa Phát trên cả nước tăng lên hơn 2.260 ha, phân bổ tại Hưng Yên, Bắc Ninh, Ninh Bình và Hải Phòng.

Các khu công nghiệp đang vận hành của Hòa Phát gồm Phố Nối A, Yên Mỹ II và Hòa Mạc đều ghi nhận tỷ lệ lấp đầy khoảng 95% diện tích đã đầu tư hạ tầng. Đây là điểm đến của nhiều doanh nghiệp trong và ngoài nước, trong đó có các nhà đầu tư đến từ Mỹ, Nhật Bản, Hàn Quốc và châu Âu.

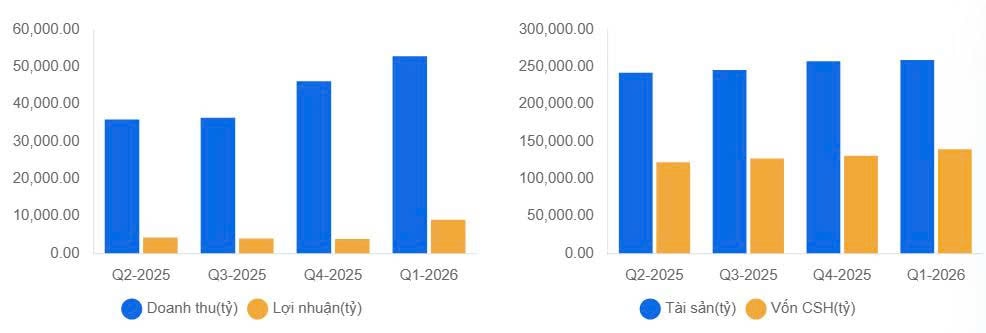

Về kết quả kinh doanh, quý I/2026, Hòa Phát ghi nhận doanh thu 53.313 tỷ đồng, tăng 40,5% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 9.056 tỷ đồng, gấp 2,7 lần cùng kỳ năm trước.

Mảng thép tiếp tục giữ vai trò chủ lực với doanh thu 51.221 tỷ đồng và lợi nhuận 4.588 tỷ đồng, lần lượt tăng 43% và 61%. Ngoài ra, việc chuyển nhượng dự án bất động sản mang về hơn 4.900 tỷ đồng doanh thu tài chính, góp phần hỗ trợ đáng kể cho lợi nhuận quý đầu năm.

Năm 2026, Hòa Phát đặt kế hoạch doanh thu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng lần lượt 35% và 42% so với năm 2025. Sau quý I, Tập đoàn đã hoàn thành 25,4% kế hoạch doanh thu và 41,2% mục tiêu lợi nhuận.

Tại ngày 31/3/2026, tổng tài sản của Hòa Phát đạt hơn 259.327 tỷ đồng, tăng hơn 1.428 tỷ đồng so với đầu năm. Trong đó, hàng tồn kho ở mức gần 43.515 tỷ đồng.

Trong báo cáo cập nhật mới đây, Chứng khoán Shinhan đưa ra khuyến nghị mua và nắm giữ đối với HPG, với giá mục tiêu 34.500 đồng/cp.

Đơn vị phân tích đánh giá triển vọng của Hòa Phát đến từ vị thế đầu ngành, dự án Dung Quất 2, khả năng phục hồi của nhu cầu thép trong nước và tác động hỗ trợ từ chính sách thuế chống bán phá giá đối với thép HRC nhập khẩu từ Trung Quốc và Ấn Độ.