Hòa Phát (HPG) hút tiền nhờ kỳ vọng nâng hạng, chuyên gia cũng lên tiếng dự báo tiềm năng

Chuyên gia khuyến nghị nên tích lũy cổ phiếu HPG cho mục tiêu trung hạn, đặc biệt trong các nhịp điều chỉnh của thị trường.

Cổ phiếu HPG của Tập đoàn Hòa Phát đang thu hút sự chú ý khi hội tụ đồng thời hai yếu tố hỗ trợ nhờ triển vọng tăng trưởng nội tại và kỳ vọng nâng hạng thị trường chứng khoán Việt Nam.

Mới đây, FTSE Russell tiếp tục giữ Việt Nam trong lộ trình nâng hạng lên thị trường mới nổi thứ cấp, với thời điểm dự kiến vào tháng 9/2026.

Đáng chú ý, trong danh sách sơ bộ các cổ phiếu có khả năng được đưa vào rổ chỉ số FTSE Global All Cap, HPG là một trong những cái tên nổi bật nhờ quy mô vốn hóa lớn và thanh khoản cao.

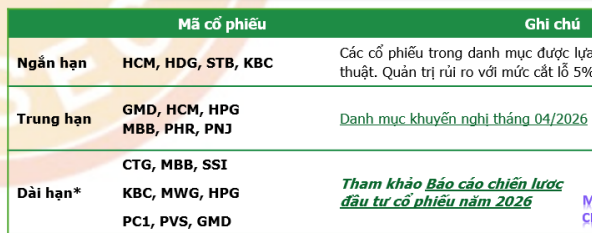

Cũng trong báo cáo mới đây, Chứng khoán Agribank đánh giá triển vọng kinh doanh của Hòa Phát, cho rằng doanh nghiệp này đang bước vào chu kỳ tăng trưởng rõ nét.

Hòa Phát đặt kế hoạch năm 2026 với doanh thu khoảng 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tương ứng mức tăng trưởng lần lượt 35% và 43% so với năm trước.

Trong ngắn hạn, kết quả kinh doanh quý I/2026 được dự báo tích cực nhờ sản lượng tiêu thụ thép xây dựng và HRC tăng mạnh, đặc biệt trong hai tháng đầu năm đã ghi nhận mức tăng tới 51%.

Đồng thời, biên lợi nhuận được cải thiện khi doanh nghiệp tận dụng nguồn tồn kho giá thấp từ cuối năm trước, trong khi giá thép trên thị trường đã có xu hướng nhích lên.

Về trung hạn, dự án Dung Quất 2 được xem là động lực tăng trưởng quan trọng khi giúp nâng công suất HRC thêm khoảng 60% so với năm 2025.

Cùng với đó, chính sách áp thuế chống bán phá giá đối với thép HRC nhập khẩu ở mức 27,83% được kỳ vọng sẽ giảm áp lực cạnh tranh từ hàng giá rẻ, qua đó hỗ trợ mặt bằng giá bán trong nước và cải thiện biên lợi nhuận cho các doanh nghiệp nội địa như Hòa Phát.

Một điểm đáng chú ý khác là yếu tố định giá. Hiện cổ phiếu HPG đang giao dịch quanh mức P/B khoảng 1,6 lần, thấp hơn trung bình 10 năm khoảng 1,8 lần, trong khi doanh nghiệp lại đang bước vào giai đoạn mở rộng công suất và cải thiện lợi nhuận.

Điều này cho thấy dư địa tái định giá vẫn còn, đặc biệt nếu dòng vốn ngoại quay trở lại mạnh mẽ trong kịch bản nâng hạng thị trường.

Trên thị trường, kết phiên giao dịch ngày 8/4, HPG ghi nhận diễn biến tích cực khi đóng cửa ở mức 28.000 đồng/cổ phiếu, tăng 4,48% so với phiên trước.

Thanh khoản duy trì ở mức cao với hơn 67 triệu cổ phiếu được khớp lệnh, cho thấy dòng tiền đang quay trở lại nhóm cổ phiếu vốn hóa lớn.

Từ các yếu tố trên, AGR đưa ra khuyến nghị tích lũy đối với cổ phiếu HPG cho mục tiêu trung hạn, đặc biệt trong các nhịp điều chỉnh của thị trường.