Chứng khoán Thành Công (TCI): Công ty mẹ sắp rút sạch vốn, vẫn muốn dồn tiền cho mảng vừa gây “đau”

Trong bối cảnh công ty mẹ muốn thoái toàn bộ vốn, Chứng khoán Thành Công vẫn thông qua khoản vay lớn để tiếp tục phục vụ hoạt động tự doanh đang kém hiệu quả.

Công ty CP Đầu tư SGI Holdings mới đây đã thông qua chủ trương để Công ty TNHH Đầu tư Sài Gòn 3 Capital (đơn vị do SGI sở hữu) thoái toàn bộ vốn tại Công ty CP Chứng khoán Thành Công (HOSE: TCI).

Tại thời điểm cuối năm 2025, Sài Gòn 3 Capital đang nắm gần 63,4 triệu cổ phiếu TCI, tương ứng 54,79% vốn điều lệ và là công ty mẹ trực tiếp.

Nếu tính thêm hơn 3,4 triệu cổ phiếu do một pháp nhân khác trong hệ sinh thái SGI là Sài Gòn 3 Jean nắm giữ, nhóm này hiện sở hữu lượng cổ phần đủ chi phối tại công ty chứng khoán này.

Theo nghị quyết, giá chuyển nhượng không được thấp hơn giá trị sổ sách tại báo cáo tài chính gần nhất. Cuối năm 2025, giá trị sổ sách của TCI ở mức 12.126 đồng/cổ phiếu. Tạm tính theo mức này, quy mô thương vụ có thể lên tới tối thiểu khoảng 768 tỷ đồng.

"Cú đánh" mạnh HTP kéo tụt thành quả cả năm

Điều khiến thương vụ này trở nên đáng chú ý hơn là thời điểm thoái vốn lại trùng với giai đoạn TCI vừa trải qua một năm kinh doanh kém tích cực, trong đó tự doanh là điểm gây nhiều sức ép nhất.

Năm 2025, TCI ghi nhận doanh thu thuần hơn 395 tỷ đồng, tăng 73% so với năm trước. Bề ngoài, đây là mức tăng khá mạnh. Nhưng đi sâu hơn, phần đóng góp lớn nhất lại đến từ lãi bán các tài sản tài chính ghi nhận thông qua lãi/lỗ, với 179 tỷ đồng, gấp 3,4 lần cùng kỳ và chiếm khoảng 45% doanh thu.

Dù vậy, phần lãi này không đủ bù cho các khoản lỗ phát sinh trong chính hoạt động tự doanh. Cụ thể trong năm qua, công ty tăng mạnh lỗ bán tài sản tài chính FVTPL, khiến lãi tự doanh chỉ còn gần 26 tỷ đồng, thấp hơn mức hơn 34 tỷ đồng của năm trước.

Cùng với việc mảng môi giới tiếp tục thua lỗ và chi phí dự phòng tăng mạnh, TCI kết thúc năm với lợi nhuận ròng chưa tới 12 tỷ đồng, giảm tới 80% và rơi xuống mức thấp nhất trong 8 năm.

"Cú đánh" lớn nhất vào kết quả kinh doanh của TCI phải kể đến khoản đầu tư vào Công ty CP In Sách Giáo khoa Hòa Phát (HTP). Trong tháng 11/2025, TCI đã bán cắt lỗ gần 2,6 triệu cổ phiếu HTP, qua đó hạ sở hữu xuống 4,9% và không còn là cổ đông lớn.

Trên báo cáo tài chính, giá gốc khoản đầu tư vào HTP giảm từ gần 171 tỷ đồng đầu năm xuống chưa tới 10 tỷ đồng vào cuối kỳ. Trong khi đó, giá trị hợp lý của khoản đầu tư này đầu năm chỉ quanh 20 tỷ đồng.

.png)

Những con số này cho thấy công ty đã phải gồng khoản lỗ rất lớn (có thể lên tới 90%) tại HTP trước khi bán ra. Ngoài HTP, danh mục tự doanh của TCI cuối năm cũng còn ghi nhận trạng thái tạm lỗ ở một số mã như BBT, HPG, KDH. Ở chiều ngược lại, công ty chỉ tạm lãi khoảng 8,5 tỷ đồng với CTG.

Nhìn vào kết quả này, có thể thấy hoạt động tự doanh đã không còn đóng vai trò hỗ trợ lợi nhuận như kỳ vọng, mà ngược lại trở thành "nốt trầm" kéo kết quả kinh doanh đi xuống. Đây cũng là điểm khiến bức tranh tại TCI trở nên nhạy cảm hơn, nhất là khi doanh nghiệp vừa công bố thêm một kế hoạch vay vốn quy mô lớn.

Vẫn tiếp tục dồn tiền cho mảng tự doanh

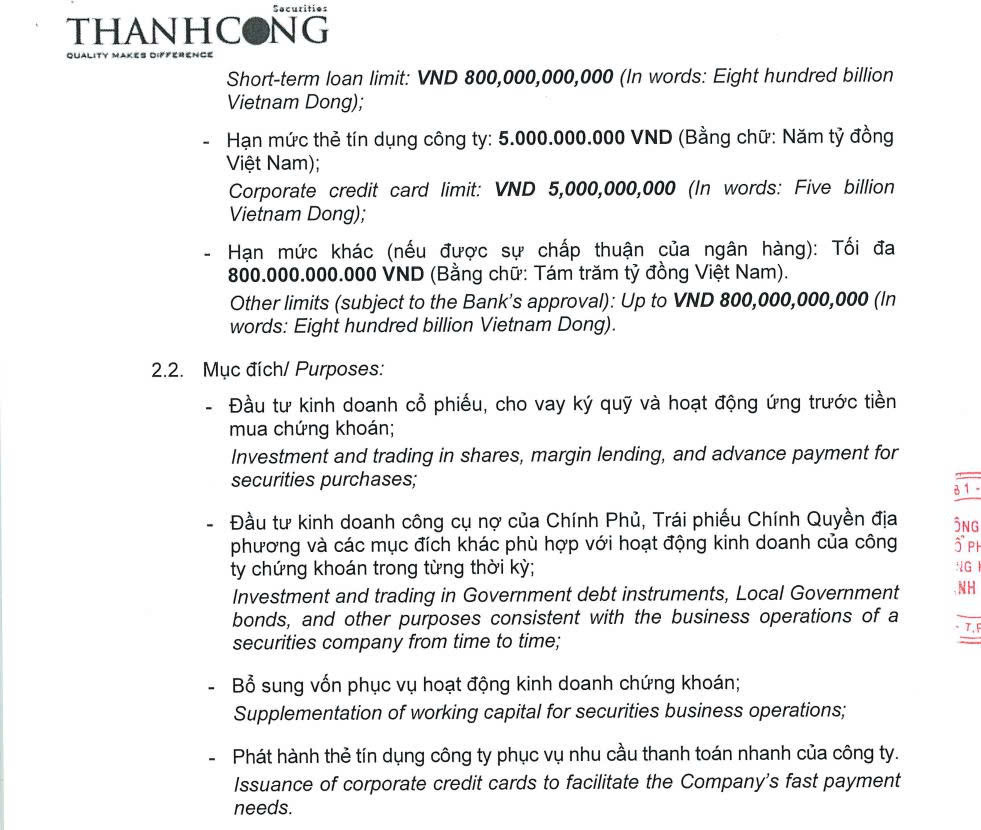

Cụ thể, HĐQT TCI mới đây thông qua phương án vay vốn tại Vietcombank chi nhánh TP.HCM với hạn mức tín dụng 800 tỷ đồng. Trong đó, hạn mức vay ngắn hạn là 800 tỷ đồng, kèm hạn mức thẻ tín dụng công ty 5 tỷ đồng và các hạn mức khác tối đa 800 tỷ đồng nếu được ngân hàng chấp thuận.

Thời hạn sử dụng là 12 tháng kể từ ngày ký hợp đồng, có thể gia hạn thêm tối đa 3 tháng. Tuy nhiên, điểm cần chú ý lại nằm ở mục đích sử dụng vốn.

Theo nghị quyết, khoản tín dụng này sẽ được dùng cho đầu tư kinh doanh cổ phiếu, cho vay ký quỹ, ứng trước tiền mua chứng khoán, đầu tư vào công cụ nợ của Chính phủ, trái phiếu chính quyền địa phương và bổ sung vốn cho hoạt động kinh doanh chứng khoán. Nói cách khác, sau một năm chịu nhiều áp lực từ mảng tự doanh , TCI vẫn tiếp tục mở sẵn dư địa vốn cho chính hoạt động này.

Về bản chất, đây là lựa chọn không bất thường với một công ty chứng khoán, bởi tự doanh và margin là hai mảng thường xuyên cần nguồn vốn lớn.

Tuy nhiên, với trường hợp của TCI, quyết định này lại trở nên đáng chú ý hơn vì nó xuất hiện ngay sau một năm mà hiệu quả tự doanh đi xuống rõ rệt.

Và khi doanh nghiệp đã phải cắt lỗ sâu ở một số khoản đầu tư cổ phiếu, việc tiếp tục vay vốn để duy trì và mở rộng dư địa cho mảng này đồng nghĩa với việc rủi ro thị trường vẫn có thể tiếp tục ảnh hưởng lớn đến kết quả kinh doanh.