Khi phong cách sống thay đổi cách quản lý tài chính: Quy tắc 50/30/20 có còn phù hợp với giới trẻ Việt Nam?

Quy tắc 50/30/20 từng được xem là "kim chỉ nam" tài chính, nhưng trong bối cảnh phong cách sống và chi phí tăng cao, người trẻ Việt cần linh hoạt hơn.

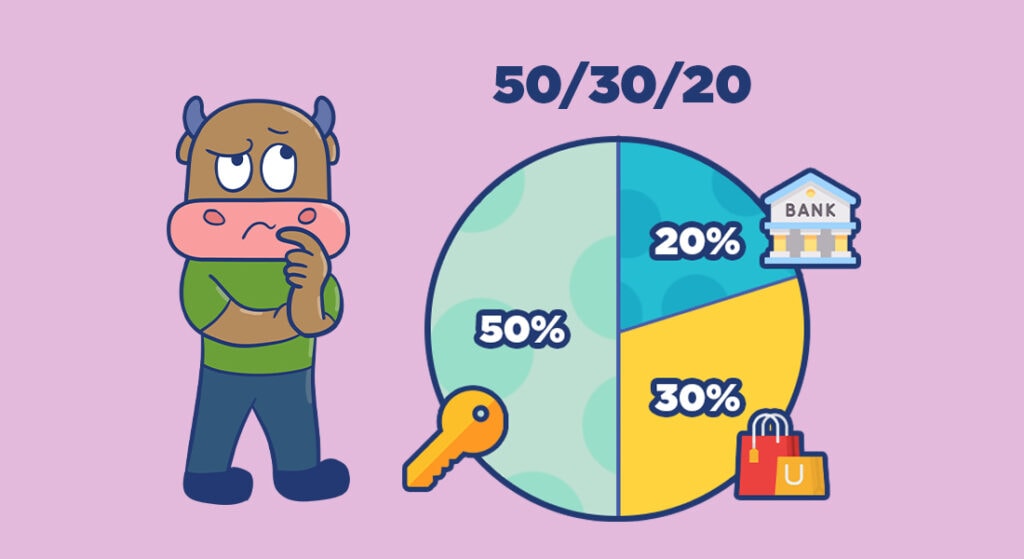

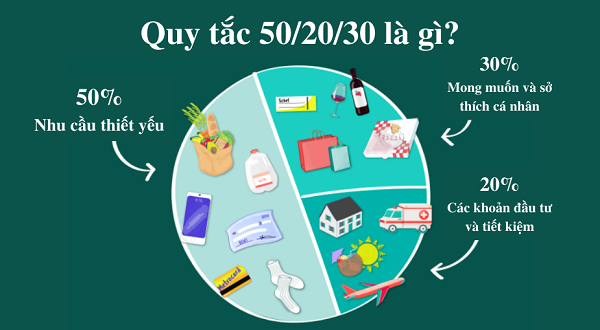

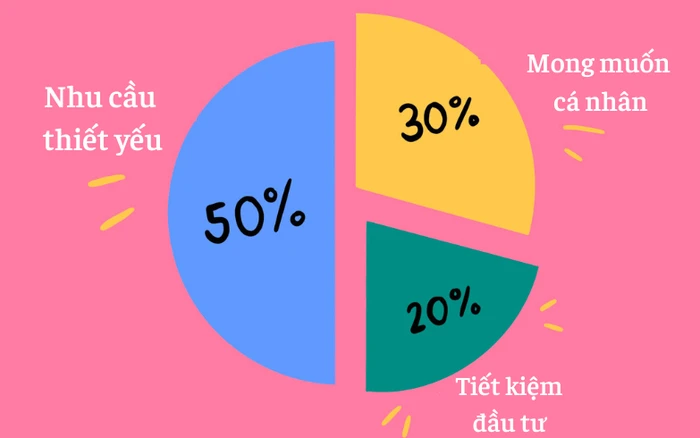

Trong hành trình quản lý tài chính cá nhân, quy tắc 50/30/20 từng được nhiều chuyên gia khuyến nghị như một phương pháp đơn giản, dễ áp dụng. Theo đó, thu nhập được chia thành ba phần: 50% cho nhu cầu thiết yếu, 30% cho chi tiêu cá nhân và 20% cho tiết kiệm hoặc đầu tư.

Tuy nhiên, khi chi phí sinh hoạt tại các đô thị lớn ngày càng tăng, cùng với sự thay đổi trong phong cách sống của người trẻ, câu hỏi đặt ra là: liệu quy tắc này còn phù hợp với thực tế tại Việt Nam?

Quy tắc 50/30/20: Đơn giản nhưng không phải “công thức chung”

Quy tắc 50/30/20 xuất phát từ bối cảnh các nền kinh tế phát triển, nơi thu nhập trung bình tương đối cao và chi phí cơ bản được kiểm soát. Điểm mạnh của phương pháp này là sự rõ ràng: người áp dụng dễ dàng hình dung dòng tiền và thiết lập kỷ luật tài chính.

Với người trẻ Việt Nam, đặc biệt là những người mới đi làm, quy tắc này vẫn mang lại giá trị nhất định. Nó giúp hình thành thói quen phân bổ thu nhập, tránh tình trạng chi tiêu không kiểm soát và tạo nền tảng cho việc tiết kiệm.

Tuy nhiên, vấn đề nằm ở chỗ cấu trúc chi tiêu thực tế không phải lúc nào cũng “vừa khít” với tỷ lệ này. Tại nhiều thành phố lớn, chi phí thuê nhà, ăn uống, đi lại có thể chiếm tới 60–70% thu nhập, khiến phần dành cho tiết kiệm bị thu hẹp đáng kể. Trong khi đó, nhóm chi tiêu “mong muốn” (30%) lại dễ bị phình to do ảnh hưởng của phong cách sống hiện đại: cà phê, mua sắm online, du lịch, giải trí… Những yếu tố này khiến việc giữ đúng tỷ lệ trở nên khó khăn.

Khi phong cách sống khiến bài toán tài chính thay đổi

Không thể phủ nhận rằng phong cách sống của người trẻ ngày nay đã khác trước. Việc chi tiêu không chỉ để đáp ứng nhu cầu cơ bản mà còn gắn với trải nghiệm, cảm xúc và cả hình ảnh cá nhân.

Một bữa ăn ngoài, một chuyến du lịch ngắn ngày hay những món đồ công nghệ mới không đơn thuần là chi tiêu, mà còn là cách thể hiện bản thân. Điều này khiến ranh giới giữa “cần” và “muốn” trở nên mờ nhạt.

Bên cạnh đó, sự phát triển của thương mại điện tử và thanh toán không tiền mặt khiến việc chi tiêu trở nên dễ dàng hơn bao giờ hết. Chỉ với vài thao tác, người dùng có thể mua sắm mà không cần cân nhắc quá nhiều.

Chính những thay đổi này khiến quy tắc 50/30/20 – vốn mang tính lý thuyết cần được điều chỉnh để phù hợp hơn với thực tế. Nếu áp dụng một cách cứng nhắc, người trẻ có thể cảm thấy áp lực hoặc nhanh chóng bỏ cuộc khi không đạt được tỷ lệ như mong muốn.

Linh hoạt thay vì cứng nhắc: Cách người trẻ áp dụng thực tế

Thay vì coi 50/30/20 là “chuẩn mực bắt buộc”, nhiều chuyên gia tài chính khuyến nghị nên xem đây là một khung tham chiếu. Người trẻ có thể điều chỉnh tỷ lệ tùy theo thu nhập, hoàn cảnh và mục tiêu cá nhân.

Chẳng hạn, với những người mới đi làm và có thu nhập chưa cao, tỷ lệ có thể chuyển thành 60/20/20 hoặc thậm chí 70/20/10. Trong giai đoạn này, việc đảm bảo nhu cầu thiết yếu và duy trì một khoản tiết kiệm nhỏ đã là bước tiến quan trọng. Ngược lại, khi thu nhập tăng lên, người trẻ có thể tăng tỷ lệ tiết kiệm hoặc đầu tư lên 25–30% để xây dựng nền tảng tài chính vững chắc hơn.

Một điểm quan trọng khác là việc theo dõi chi tiêu. Thay vì cố gắng “ép” bản thân vào một tỷ lệ cố định, người trẻ nên bắt đầu bằng việc hiểu rõ mình đang tiêu tiền vào đâu. Từ đó, việc điều chỉnh sẽ trở nên thực tế và dễ duy trì hơn. Ngoài ra, việc xây dựng phong cách sống phù hợp với thu nhập cũng đóng vai trò then chốt. Khi chi tiêu phản ánh đúng khả năng tài chính, áp lực sẽ giảm đi và việc tiết kiệm trở nên tự nhiên hơn.

Trong một xã hội mà nhịp sống ngày càng nhanh và nhu cầu ngày càng đa dạng, không có một công thức tài chính nào phù hợp với tất cả mọi người. Quy tắc 50/30/20, dù hữu ích, cũng cần được nhìn nhận như một điểm khởi đầu thay vì đích đến.

Với người trẻ Việt Nam, điều quan trọng không phải là tuân thủ tuyệt đối một tỷ lệ, mà là xây dựng được thói quen quản lý tiền bạc phù hợp với phong cách sống của mình. Khi hiểu rõ dòng tiền và kiểm soát được chi tiêu, mỗi người sẽ có cách riêng để đạt được sự ổn định và tự do tài chính.