Sở hữu backlog nghìn tỷ, cổ phiếu doanh nghiệp xây lắp đầu ngành được khuyến nghị mua với tiềm năng tăng 15%

Nhờ backlog xây lắp lớn và triển vọng tích cực của mảng năng lượng trong chu kỳ đầu tư điện mới, cổ phiếu PC1 được khuyến nghị mua với kỳ vọng tăng giá 15%.

Theo báo cáo cập nhật gần đây của Chứng khoán An Bình (ABS), Tập đoàn PC1 (HOSE: PC1) được khuyến nghị MUA với giá mục tiêu 30.700 đồng/cổ phiếu, tương ứng mức upside 15%. Đánh giá này dựa trên triển vọng tăng trưởng tích cực của doanh nghiệp trong giai đoạn tới khi mảng xây lắp điện duy trì lượng công việc lớn, trong khi các lĩnh vực năng lượng và sản xuất công nghiệp tiếp tục đóng góp ổn định vào cơ cấu lợi nhuận.

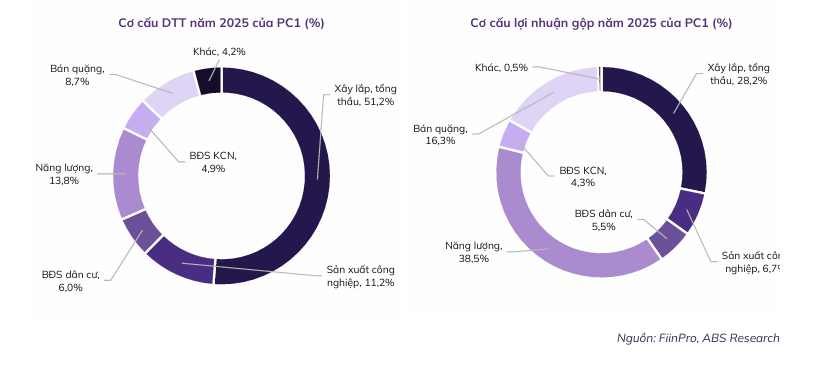

Theo phân tích của ABS, PC1 đang sở hữu nền tảng tăng trưởng đáng chú ý nhờ quy mô backlog xây lắp lớn. Giá trị backlog của doanh nghiệp ước tính khoảng 8.250 tỷ đồng, tăng khoảng 20% so với cùng kỳ. Lượng công việc tồn đọng này chủ yếu đến từ các dự án xây lắp điện và hạ tầng truyền tải, giúp PC1 duy trì nguồn doanh thu ổn định trong giai đoạn 2025–2026. Trong bối cảnh nhu cầu đầu tư cho hệ thống điện tại Việt Nam ngày càng tăng, đặc biệt khi nhiều dự án nguồn và lưới điện mới được triển khai theo quy hoạch phát triển điện lực, doanh nghiệp có lợi thế lớn nhờ kinh nghiệm thi công các công trình điện quy mô lớn.

ABS cho rằng mảng xây lắp điện sẽ tiếp tục là động lực tăng trưởng quan trọng của PC1 trong những năm tới. Nhu cầu xây dựng các đường dây truyền tải và trạm biến áp gia tăng nhằm đáp ứng tốc độ tăng trưởng phụ tải điện và tích hợp các nguồn năng lượng mới vào hệ thống. Với năng lực thi công và kinh nghiệm trong lĩnh vực EPC, PC1 được kỳ vọng sẽ tiếp tục trúng thầu nhiều dự án lớn, từ đó củng cố nguồn việc và tạo nền tảng doanh thu dài hạn.

Bên cạnh mảng xây lắp, lĩnh vực năng lượng vẫn đóng vai trò trụ cột trong cơ cấu lợi nhuận của doanh nghiệp. Theo ABS, các nhà máy thủy điện của PC1 nhiều khả năng duy trì hiệu suất vận hành ổn định trong năm 2026 nhờ điều kiện thủy văn thuận lợi. Dữ liệu khí tượng cho thấy trạng thái ENSO có xu hướng chuyển sang pha trung tính với xác suất cao, qua đó giúp lượng nước về hồ cải thiện so với các giai đoạn El Nino trước đó. Điều này được kỳ vọng hỗ trợ sản lượng phát điện cũng như biên lợi nhuận của các dự án thủy điện.

PC1 cũng đang tiếp tục mở rộng danh mục đầu tư năng lượng thông qua các dự án mới. Một số dự án thủy điện trọng điểm đang được đẩy nhanh tiến độ để sớm đưa vào vận hành trong thời gian tới, qua đó gia tăng công suất phát điện và đóng góp thêm nguồn thu ổn định. Trong bối cảnh Việt Nam thúc đẩy quá trình chuyển dịch năng lượng và phát triển các nguồn điện mới, những doanh nghiệp có kinh nghiệm triển khai dự án năng lượng như PC1 được đánh giá có nhiều dư địa tăng trưởng.

Ngoài hai lĩnh vực cốt lõi, PC1 còn duy trì hoạt động ở các mảng sản xuất công nghiệp và bất động sản. Trong đó, dự án bất động sản Tháp Vàng dự kiến bắt đầu ghi nhận doanh thu từ cuối năm 2025 và có thể tiếp tục đóng góp trong năm 2026. Tuy tỷ trọng chưa lớn trong cơ cấu tổng doanh thu, mảng bất động sản vẫn được xem là yếu tố bổ sung giúp đa dạng hóa nguồn thu của doanh nghiệp.

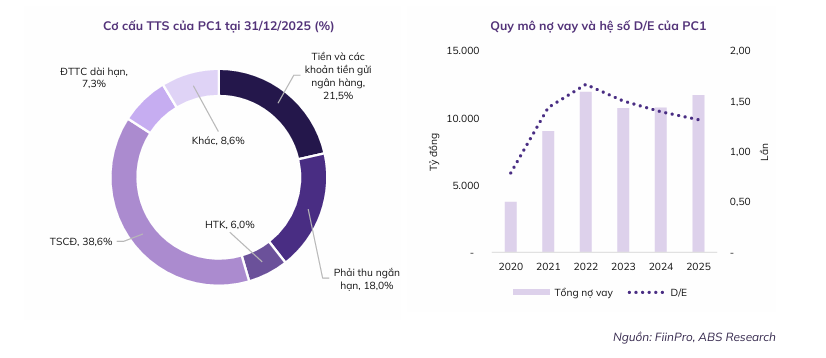

Ở góc độ tài chính, ABS đánh giá PC1 vẫn duy trì nền tảng tương đối ổn định với lượng tiền và tiền gửi ngân hàng ở mức cao. Tuy nhiên, doanh nghiệp cũng có mức đòn bẩy tài chính đáng chú ý do nhu cầu vốn lớn để triển khai các dự án năng lượng và hạ tầng. Điều này có thể khiến chi phí lãi vay tăng trong một số giai đoạn, song được bù đắp phần nào bởi dòng tiền ổn định từ các dự án điện đang vận hành.

ABS cũng lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của PC1, bao gồm biến động giá nguyên vật liệu đầu vào như đồng và kim loại công nghiệp, tiến độ triển khai các dự án xây lắp lớn cũng như những thay đổi trong thị trường bất động sản. Tuy nhiên, với nền tảng hoạt động đa dạng và vị thế trong lĩnh vực xây lắp điện, PC1 vẫn được đánh giá có triển vọng tăng trưởng tích cực trong trung và dài hạn.

Về định giá, ABS sử dụng phương pháp P/E và P/B, từ đó đưa ra mức giá mục tiêu 30.700 đồng. Mức giá này tương ứng với tiềm năng tăng giá 15% tại thời điểm báo cáo phân tích được công bố.