Thị giá giảm khoảng 16% kể từ cuối năm 2025, cổ phiếu KBC đang cho điểm mua hấp dẫn?

Dù cổ phiếu KBC đã giảm khoảng 16% kể từ cuối năm 2025, ACBS vẫn nâng khuyến nghị lên MUA, cho rằng định giá hiện tại đã trở nên hấp dẫn.

Trong báo cáo phân tích mới đây, Công ty Chứng khoán ACB (ACBS) đã nâng khuyến nghị đối với cổ phiếu KBC của Tổng Công ty Phát triển Đô thị Kinh Bắc. ACBS đã nâng khuyến nghị từ “khả quan” lên “mua”, trong bối cảnh thị giá đã giảm khoảng 16% kể từ báo cáo cập nhật hồi cuối tháng 11/2025.

Theo ACBS, việc điều chỉnh khuyến nghị không xuất phát từ việc nâng mạnh triển vọng kinh doanh, mà chủ yếu do giá cổ phiếu đã giảm đáng kể, đưa định giá về vùng hấp dẫn hơn so với tiềm năng tăng trưởng của doanh nghiệp.

Công ty chứng khoán này đặt giá mục tiêu cho KBC ở mức 40.200 đồng/cổ phiếu, cao hơn khoảng 34,6% so với thị giá hiện tại.

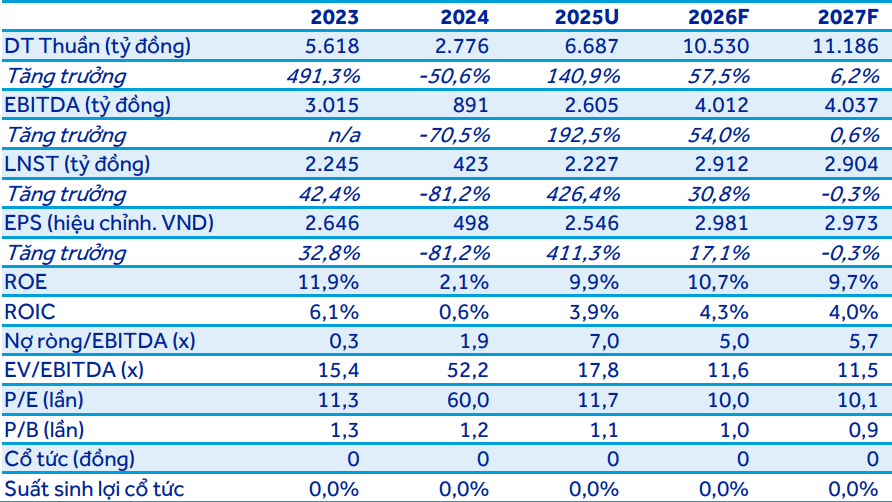

Kết quả kinh doanh năm 2025 của Kinh Bắc tăng trưởng mạnh, ghi nhận doanh thu đạt 6.687 tỷ đồng, tăng tới 141% so với năm 2024, trong khi lợi nhuận sau thuế đạt 2.227 tỷ đồng, tăng 426% so với cùng kỳ. Kết quả này chủ yếu đến từ việc bàn giao đất tại các khu công nghiệp và cụm công nghiệp mới, đặc biệt tại Hưng Yên.

Mảng khu công nghiệp tiếp tục đóng vai trò trụ cột trong cơ cấu doanh thu của doanh nghiệp. Riêng năm 2025, doanh thu từ hoạt động cho thuê đất công nghiệp đạt khoảng 4.396 tỷ đồng, tăng 251% so với năm trước, nhờ diện tích bàn giao đạt gần 123 ha, cao gấp 3,7 lần so với năm 2024.

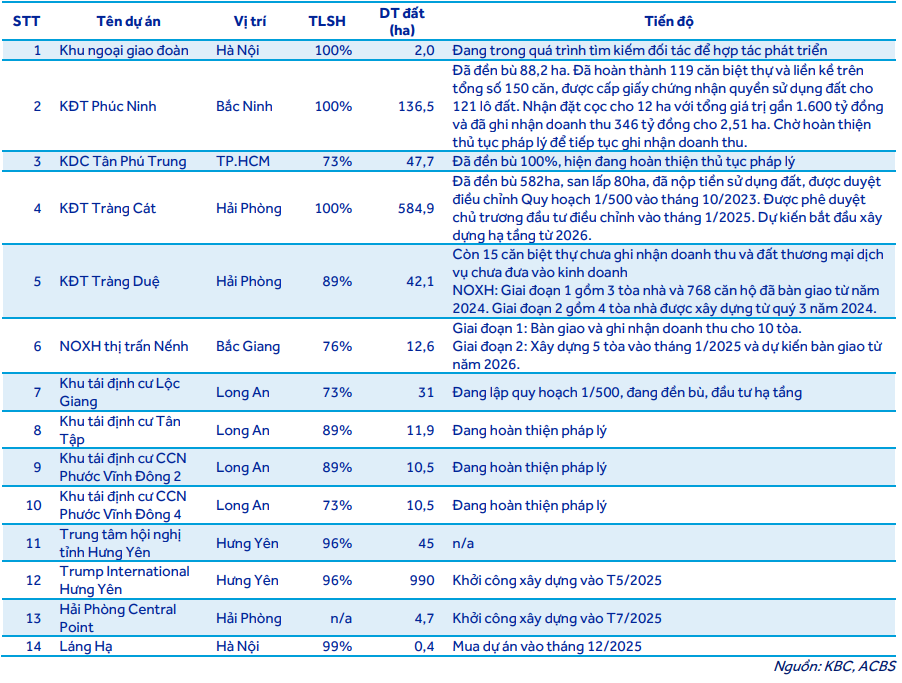

Quỹ đất khu công nghiệp của KBC đang tiếp tục mở rộng nhanh chóng. Trong năm 2025, doanh nghiệp được phê duyệt phát triển 5 khu công nghiệp mới gồm Kim Thành 2, Quế Võ 2 mở rộng, Sông Hậu 2, Bình Giang và Phú Bình với tổng diện tích khoảng 1.578 ha. Nhờ đó, tổng diện tích đất công nghiệp của KBC đã nâng lên hơn 6.400 ha, trong khi diện tích thương phẩm còn lại khoảng 2.845 ha, thuộc nhóm lớn nhất trong ngành bất động sản khu công nghiệp.

Ở góc nhìn dài hạn, ACBS cho rằng triển vọng của bất động sản khu công nghiệp vẫn tích cực nhờ xu hướng dịch chuyển chuỗi cung ứng và dòng vốn FDI vào Việt Nam, đặc biệt trong các lĩnh vực bán dẫn, trí tuệ nhân tạo và công nghệ cao. Với lợi thế quỹ đất lớn cùng khả năng thu hút các tập đoàn như Foxconn, LG hay Luxshare, KBC được kỳ vọng tiếp tục hưởng lợi từ làn sóng đầu tư mới.

Song song với đó, mảng bất động sản nhà ở cũng ghi nhận sự cải thiện đáng kể khi doanh thu đạt 1.460 tỷ đồng, tăng 61% so với cùng kỳ, nhờ việc bàn giao gần 2.200 căn nhà ở xã hội tại các dự án ở Bắc Giang và Hải Phòng.

Ngoài ra, công ty cũng đang mở rộng sang lĩnh vực năng lượng tái tạo khi được phê duyệt đầu tư hai dự án điện gió với tổng vốn khoảng 14.676 tỷ đồng, công suất 340 MW. Theo ACBS, động thái này có thể giúp KBC cung cấp nguồn năng lượng sạch cho các khu công nghiệp, qua đó gia tăng sức hút đối với các tập đoàn công nghệ cao và trung tâm dữ liệu.

Dù vậy, báo cáo cũng lưu ý rủi ro về đòn bẩy tài chính khi tổng dư nợ vay của doanh nghiệp đã tăng mạnh lên hơn 28.600 tỷ đồng, khiến tỷ lệ nợ ròng trên EBITDA tăng lên 7 lần, cao hơn đáng kể so với mặt bằng ngành.

Trong kịch bản cơ sở, ACBS dự báo doanh thu KBC năm 2026 có thể đạt 10.530 tỷ đồng, tăng khoảng 57%, trong khi lợi nhuận sau thuế đạt 2.912 tỷ đồng, tăng 31% so với năm 2025. Nếu các dự án khu công nghiệp và đô thị mới được triển khai đúng tiến độ, đây sẽ là nền tảng giúp doanh nghiệp duy trì chu kỳ tăng trưởng trong những năm tới.