Đón đầu chu kỳ tăng trưởng mới, chuyên gia gợi ý một mã ngân hàng đang cho điểm mua tốt

KBSV khuyến nghị mua cổ phiếu ngân hàng này với giá mục tiêu cao hơn khoảng 19,8% so với hiện tại, nhấn mạnh nhiều lợi thế mà nhà băng này sở hữu.

Chứng khoán KB Việt Nam (KBSV) trong báo cáo cập nhật đầu tháng 3/2026 đưa ra khuyến nghị MUA đối với cổ phiếu Vietcombank (VCB), với giá mục tiêu 75.500 đồng/cổ phiếu. So với thị giá quanh 63.000 đồng/cổ phiếu tại ngày 4/3/2026, mức định giá này hàm ý dư địa tăng khoảng 19,8%.

KBSV cho biết giá mục tiêu được xây dựng trên cơ sở kết hợp hai phương pháp P/B và chiết khấu lợi nhuận thặng dư, với tỷ trọng lần lượt 70% và 30%, nhằm phản ánh sát hơn vị thế “đầu ngành” và mức định giá thường cao hơn trung bình của Vietcombank so với phần còn lại của nhóm ngân hàng.

Luận điểm cốt lõi của KBSV là Vietcombank vẫn sở hữu nền tảng tài chính vững chắc bậc nhất hệ thống nhờ chất lượng tài sản tốt, chi phí vốn thấp và khả năng duy trì tăng trưởng ổn định qua nhiều chu kỳ.

Năm 2025, ngân hàng ghi nhận lợi nhuận trước thuế khoảng 44.020 tỷ đồng, tăng 4,2% so với năm trước, tiếp tục nằm trong nhóm cao nhất toàn ngành. Riêng quý IV/2025, thu nhập lãi thuần đạt 16.170 tỷ đồng, tăng 16,8% so với cùng kỳ; lợi nhuận trước thuế đạt 10.887 tỷ đồng, tăng nhẹ 1,7%. Tăng trưởng tín dụng cả năm đạt khoảng 15,3%, chủ yếu đến từ hai động lực là doanh nghiệp lớn và khách hàng cá nhân, trong khi nhóm SME tăng chậm hơn.

Cơ cấu danh mục của Vietcombank hiện nghiêng về các khách hàng có sức khỏe tài chính tốt, với doanh nghiệp lớn chiếm gần 49% dư nợ và khách hàng cá nhân khoảng 45%, qua đó hỗ trợ khả năng kiểm soát rủi ro trong giai đoạn biến động.

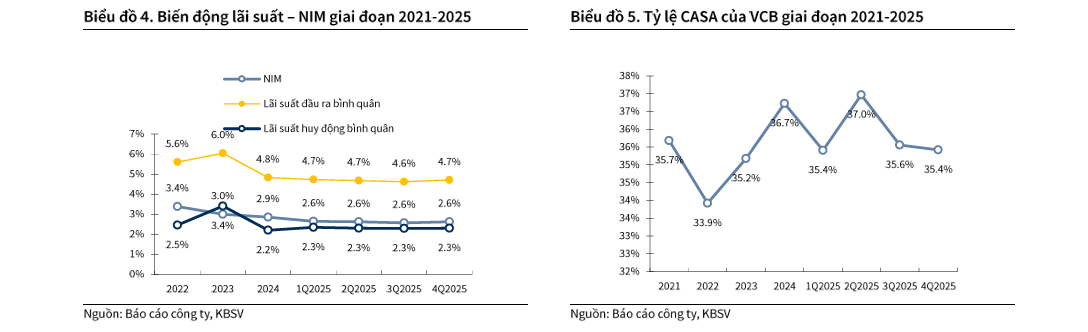

Chất lượng tài sản tiếp tục là điểm nhấn. KBSV ước tính tỷ lệ nợ xấu của Vietcombank ở mức khoảng 0,58%, thấp nhất trong nhóm các ngân hàng lớn. Đáng chú ý, tỷ lệ bao phủ nợ xấu lên tới 258%, cho thấy bộ đệm dự phòng dày được tích lũy qua nhiều năm.

Cấu trúc dự phòng này tạo dư địa linh hoạt trong xử lý rủi ro tín dụng, đồng thời có thể giúp giảm áp lực chi phí dự phòng trong các năm tới nếu chất lượng tài sản duy trì ổn định.

Bước sang 2026, KBSV dự báo tín dụng của Vietcombank có thể tăng khoảng 15,5%. Kỳ vọng này dựa trên ba động lực chính. Thứ nhất, ngân hàng có khả năng được cấp hạn mức tín dụng cao hơn trung bình ngành nhờ tham gia quá trình tái cơ cấu các tổ chức tín dụng yếu kém.

Thứ hai, đà đẩy mạnh đầu tư công có thể kéo nhu cầu vốn của nhóm doanh nghiệp hạ tầng và xây lắp, là phân khúc Vietcombank có lợi thế nhờ quy mô và chi phí vốn thấp.

Thứ ba, nếu thương mại toàn cầu và hoạt động xuất nhập khẩu phục hồi, Vietcombank được hưởng lợi nhờ hệ sinh thái tài trợ thương mại phát triển, gồm L/C, bảo lãnh và mảng ngoại hối.

Cùng với tăng trưởng tín dụng, biên lãi ròng cũng được kỳ vọng cải thiện. Theo kịch bản cơ sở của KBSV, NIM năm 2026 có thể đạt khoảng 2,73%, nhích lên từ mức 2,62% của năm 2025. Yếu tố hỗ trợ đến từ khả năng điều chỉnh lãi suất cho vay linh hoạt hơn, trong khi chi phí vốn vẫn được kiểm soát nhờ tỷ lệ CASA cao.

KBSV cũng lưu ý mặt bằng lãi suất huy động toàn hệ thống có thể tăng 50–100 điểm cơ bản trong năm 2026, nhưng Vietcombank vẫn có lợi thế cạnh tranh tương đối nhờ nguồn vốn chi phí thấp.

Trên cơ sở các giả định vĩ mô và triển vọng hoạt động, KBSV dự báo lợi nhuận sau thuế của Vietcombank năm 2026 có thể đạt khoảng 41.834 tỷ đồng, tăng gần 19% so với năm 2025, và tiếp tục tăng lên khoảng 46.164 tỷ đồng vào năm 2027.

Quy mô tổng tài sản cũng được dự phóng mở rộng từ khoảng 2,44 triệu tỷ đồng năm 2025 lên 2,83 triệu tỷ đồng năm 2026 và vượt 3,2 triệu tỷ đồng vào năm 2027. Với bộ đệm dự phòng dày, chất lượng tài sản dẫn đầu và triển vọng tăng trưởng hai chữ số trong giai đoạn 2026–2027, KBSV cho rằng Vietcombank tiếp tục là một trong những lựa chọn đáng chú ý trong nhóm ngân hàng khi thị trường bước vào chu kỳ tăng trưởng mới.