Cao su Phước Hòa ngồi trên “mỏ vàng” đất công nghiệp: Hàng nghìn hec-ta chờ chuyển đổi, sẵn sàng bùng nổ dòng tiền đền bù

Giá cao su thế giới bật tăng mạnh và hàng nghìn ha đất tại Bình Dương bước vào giai đoạn chuyển đổi sang đất công nghiệp tạo nên cú hích kép đưa PHR vào chu kỳ tăng trưởng lợi nhuận bền vững trong nhiều năm tới.

Theo báo cáo phân tích mới công bố của Chứng khoán Vietcombank (VCBS), triển vọng kinh doanh Công ty CP Cao su Phước Hòa (HOSE: PHR) trong những năm tới được đánh giá tích cực nhờ sự kết hợp giữa chu kỳ thuận lợi của giá cao su và nguồn thu lớn từ quá trình chuyển đổi quỹ đất cao su sang khu công nghiệp.

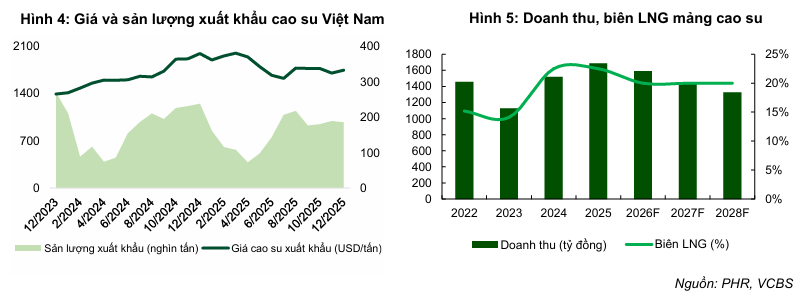

Một trong những yếu tố hỗ trợ quan trọng đối với hoạt động kinh doanh của PHR là diễn biến tích cực của thị trường cao su tự nhiên. Theo phân tích của VCBS, giá cao su thế giới đã phục hồi mạnh và tiệm cận vùng 2.000 USD/tấn – mức cao so với mặt bằng những năm gần đây.

Bên cạnh yếu tố thị trường, năng suất vườn cây của PHR cũng được kỳ vọng cải thiện trong giai đoạn tới. Khoảng 7.600 ha cao su tại Campuchia của PHR đang tiến vào giai đoạn cho năng suất cao trong chu kỳ sinh trưởng, góp phần hỗ trợ sản lượng khai thác trong những năm tới. Với các yếu tố trên, VCBS dự phóng doanh thu từ mảng cao su của PHR trong năm 2026 có thể đạt khoảng 1.746 tỷ đồng.

Tuy nhiên, điểm nhấn lớn nhất trong câu chuyện tăng trưởng của PHR đến từ quá trình chuyển đổi quỹ đất cao su sang phát triển hạ tầng và khu công nghiệp tại tỉnh Bình Dương (cũ).

Theo đánh giá của VCBS, sau giai đoạn chững lại do thủ tục pháp lý kéo dài, tiến độ chuyển đổi đất cao su sang các dự án công nghiệp và hạ tầng đang được thúc đẩy nhanh hơn. Nhờ đó, doanh nghiệp có thể ghi nhận nguồn thu đáng kể từ tiền đền bù đất cũng như thanh lý cây cao su khi bàn giao mặt bằng.

VCBS ước tính riêng trong năm 2026, PHR có thể ghi nhận khoảng 700 tỷ đồng lợi nhuận từ các khoản đền bù liên quan đến chuyển đổi đất. Một trong những dự án đáng chú ý là tuyến cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, nơi PHR có khoảng 81 ha đất nằm trong diện thu hồi. Dự án này dự kiến mang lại khoảng 150 tỷ đồng tiền đền bù cho PHR trong giai đoạn 2026–2027.

Bên cạnh đó, dự án khu công nghiệp cơ khí do Tập đoàn Thaco làm chủ đầu tư với quy mô chuyển đổi lên tới 786 ha cũng được xem là nguồn thu lớn trong trung hạn. Theo dự báo của VCBS, diện tích chuyển đổi của dự án có thể đạt khoảng 200–250 ha mỗi năm trong giai đoạn 2026–2028, tương ứng dòng tiền đền bù khoảng 600–750 tỷ đồng mỗi năm cho PHR.

Trong dài hạn, tiềm năng chuyển đổi đất của PHR còn lớn hơn nhiều khi quy hoạch phát triển công nghiệp của tỉnh Bình Dương (cũ) định hướng chuyển đổi gần 10.868 ha đất cao su của PHR sang các dự án khu công nghiệp và đô thị.

Nếu tiến độ chuyển đổi được duy trì ở mức 200–300 ha mỗi năm với đơn giá đền bù khoảng 2,5–3 tỷ đồng/ha, nguồn thu từ hoạt động này có thể trở thành một trụ cột lợi nhuận quan trọng của doanh nghiệp trong nhiều năm tới.

Ngoài dòng tiền từ đền bù đất, PHR cũng hưởng lợi trực tiếp từ sự phát triển của các khu công nghiệp lớn tại Bình Dương thông qua các khoản lợi nhuận được phân bổ từ các dự án liên doanh.

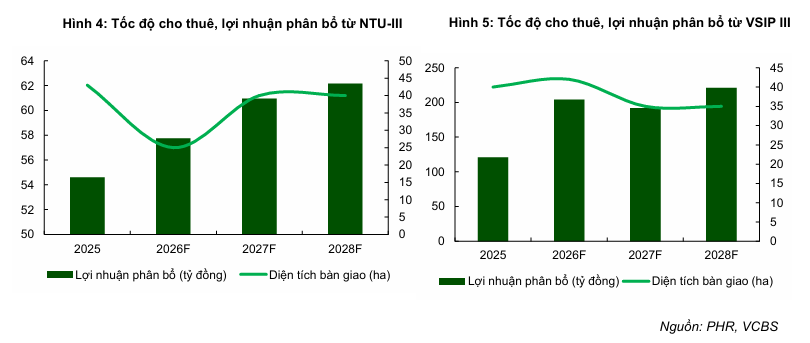

Trong đó, dự án VSIP III được đánh giá có tiềm năng thu hút các doanh nghiệp FDI quy mô lớn nhờ năng lực phát triển của hệ sinh thái VSIP và vị trí chiến lược tại trung tâm công nghiệp phía Nam.

Theo dự phóng của VCBS, phần lợi nhuận mang lại cho PHR có thể đạt khoảng 150–200 tỷ đồng mỗi năm nếu tốc độ cho thuê duy trì khoảng 35–40 ha/năm.

Song song với đó, dự án khu công nghiệp Nam Tân Uyên mở rộng giai đoạn 2 (NTU-III) cũng được kỳ vọng tiếp tục đóng góp lợi nhuận ổn định cho PHR. Doanh nghiệp hiện nắm giữ khoảng 33% cổ phần tại dự án này.

Trong năm 2025, diện tích bàn giao tại khu công nghiệp đạt khoảng 43 ha, mang lại cho PHR khoản lợi nhuận ước tính 50–60 tỷ đồng. Với lợi thế nằm liền kề VSIP III nhưng có mức giá thuê cạnh tranh hơn, NTU-III được đánh giá có khả năng thu hút các doanh nghiệp quy mô nhỏ và các nhà cung ứng phụ trợ cho những tập đoàn lớn đang hoạt động trong khu vực.

Kết hợp phương pháp định giá RNAV và P/B với tỷ trọng 50% dành cho mỗi phương pháp, VCBS đưa ra mức giá hợp lý cho cổ phiếu PHR là 81.000 đồng, tương đương mức upside 17,5%.