Sau năm bứt phá, cổ phiếu VPBank (VPB) còn hấp dẫn ở vùng giá hiện tại?

CTCK khuyến nghị mua cổ phiếu VPB, kỳ vọng lợi nhuận tiếp tục tăng trưởng hai chữ số nhờ tín dụng mở rộng, nợ xấu giảm và hệ sinh thái tài chính đóng góp ngày càng lớn.

Trong báo cáo phân tích mới công bố, Shinhan Securities đưa ra khuyến nghị MUA đối với cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), với giá mục tiêu 12 tháng là 38.000 đồng/cổ phiếu. So với thị giá hiện tại, mức định giá này hàm ý dư địa tăng khoảng 38%, phản ánh kỳ vọng vào chu kỳ phục hồi lợi nhuận và nền tảng hệ sinh thái tài chính đang dần phát huy hiệu quả.

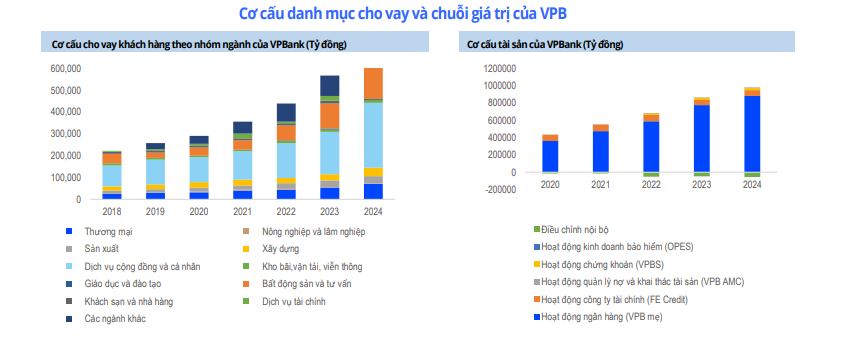

Theo đánh giá của tổ chức này, VPBank sở hữu mô hình ngân hàng bán lẻ hiện đại với hệ sinh thái tài chính đa tầng được xây dựng trong hơn một thập kỷ qua. Sau giai đoạn chuyển đổi chiến lược từ năm 2010, ngân hàng tập trung vào phân khúc khách hàng cá nhân và SME, đồng thời mở rộng mạng lưới hoạt động trên toàn quốc.

Một dấu mốc quan trọng là việc tách mảng tín dụng tiêu dùng thành pháp nhân độc lập – FE Credit từ năm 2015. Sau đó, VPBank tiếp tục hoàn thiện hệ sinh thái khi mua lại Công ty Chứng khoán ASC (nay là VPBankS) và nâng vốn điều lệ công ty này lên 15.000 tỷ đồng, đồng thời sở hữu 98% cổ phần tại Công ty Bảo hiểm OPES.

Bên cạnh đó, tập đoàn tài chính Nhật Bản SMBC đã hai lần rót vốn vào VPBank, gồm thương vụ mua 49% vốn tại FE Credit năm 2021 và 15% cổ phần VPBank thông qua phát hành riêng lẻ năm 2023.

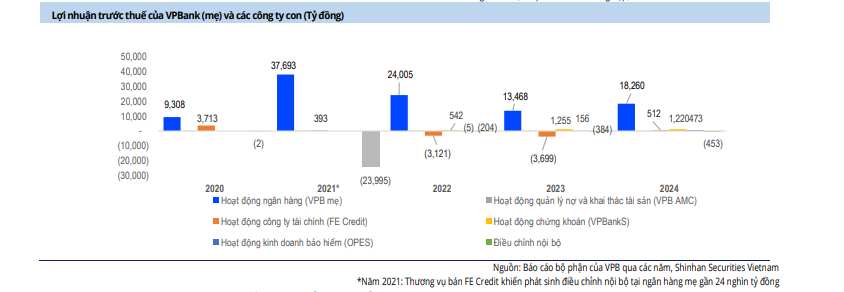

Shinhan Securities cho rằng các công ty con đang đóng góp ngày càng rõ nét vào lợi nhuận hợp nhất, trong đó VPBankS và OPES ghi nhận tăng trưởng tích cực, còn FE Credit được kỳ vọng phục hồi mạnh trong giai đoạn 2026–2028 khi thị trường tín dụng tiêu dùng cải thiện.

Về kết quả kinh doanh, năm 2025 VPBank ghi nhận tăng trưởng ấn tượng. Dư nợ tín dụng hợp nhất đạt 961.000 tỷ đồng, tăng 35% so với cuối năm trước; riêng ngân hàng mẹ đạt 850.000 tỷ đồng. Phân khúc SME tăng trưởng 38%, trong khi cho vay cá nhân tăng 25%, chủ yếu nhờ nhu cầu vay mua nhà.

Biên lãi ròng (NIM) hợp nhất đạt 5,5%, giảm nhẹ so với mức 5,94% của năm 2024 do chi phí vốn tăng. Tuy nhiên, thu nhập từ phí bảo hiểm tăng 18%, góp phần bù đắp áp lực NIM. Chất lượng tài sản cải thiện khi tỷ lệ nợ xấu hợp nhất giảm từ 4,2% xuống 3,3%. Tỷ lệ an toàn vốn (CAR) đạt 14%, trong khi tỷ lệ chi phí trên thu nhập (CIR) duy trì dưới 25%.

Hoạt động xử lý nợ cũng ghi nhận kết quả tích cực với thu từ xử lý rủi ro hợp nhất đạt 5.713 tỷ đồng. Lợi nhuận trước thuế hợp nhất năm 2025 đạt 30.625 tỷ đồng, tăng 53% so với cùng kỳ và hoàn thành 121% kế hoạch năm. Trong đó, VPBankS đóng góp 4.476 tỷ đồng, OPES đạt 638 tỷ đồng và FE Credit ghi nhận hơn 600 tỷ đồng lợi nhuận.

Cho năm 2026, Shinhan Securities dự phóng tín dụng và huy động tăng khoảng 30%, NIM điều chỉnh nhẹ về 5,4%, CIR quanh 24% và chi phí tín dụng ở mức 2,7%. Tỷ lệ nợ xấu được kiểm soát quanh 3,5%. Trên cơ sở đó, lợi nhuận trước thuế năm 2026 được ước tính đạt 38.790 tỷ đồng, tăng 27% so với năm 2025.

Kết hợp phương pháp thu nhập thặng dư và so sánh P/B, Shinhan Securities xác định mức giá mục tiêu 38.000 đồng/cổ phiếu cho VPB trong 12 tháng tới, đồng thời duy trì khuyến nghị MUA. Theo quan điểm của đơn vị phân tích, VPBank đang bước vào chu kỳ tăng trưởng mới với lợi thế hệ sinh thái tài chính hoàn chỉnh, nền tảng vốn vững và triển vọng lợi nhuận cải thiện trong những năm tới.