Chuyên gia khuyến nghị mua một cổ phiếu bất động sản khu công nghiệp với dư địa tăng giá hơn 20%

Chứng khoán MB (MBS) đánh giá triển vọng kinh doanh của doanh nghiệp này đang cải thiện rõ nét từ năm 2026, qua đó khuyến nghị mua cổ phiếu với giá mục tiêu 61.200 đồng/cp.

Trong báo cáo phân tích mới công bố, Chứng khoán MB (MBS) đánh giá tích cực triển vọng kinh doanh của Tổng Công ty Viglacera, qua đó khuyến nghị mua đối với cổ phiếu VGC với giá mục tiêu 61.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 23%, bao gồm tỷ suất cổ tức dự kiến 5%.

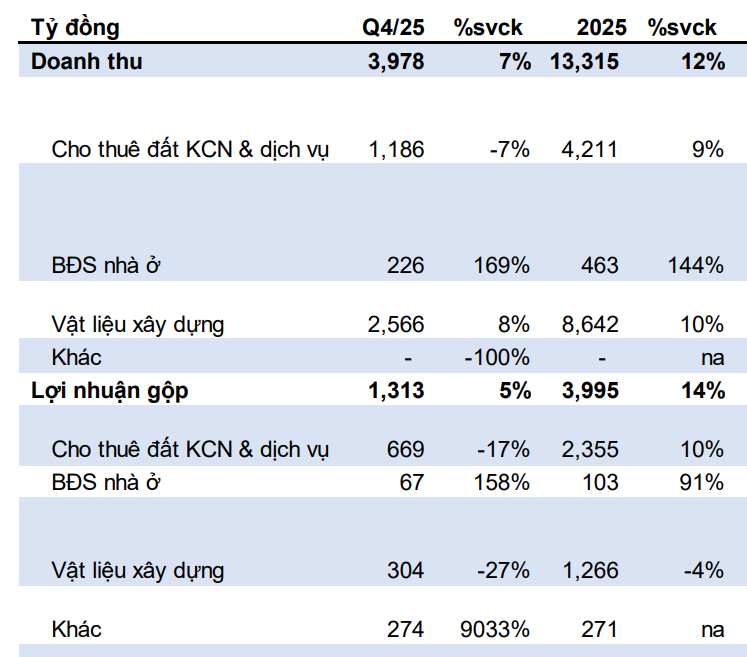

Theo MBS, doanh thu hợp nhất quý IV/2025 của Viglacera ghi nhận mức tăng 7% so với cùng kỳ, trong đó mảng vật liệu xây dựng (VLXD) duy trì đà tăng trưởng, bù đắp phần nào sự suy giảm của bất động sản khu công nghiệp (BĐS KCN) do nền so sánh cao của năm trước.

Đáng chú ý, hoạt động bán nhà ở xã hội (NOXH) trong quý IV bắt đầu đóng góp tích cực hơn, dù tỷ trọng còn khiêm tốn. Lợi nhuận gộp tăng 5%, song hai mảng kinh doanh cốt lõi là VLXD và BĐS KCN vẫn chịu áp lực biên lợi nhuận.

MBS cho biết, mức tăng lợi nhuận chủ yếu đến từ hoàn nhập chi phí sửa chữa lớn khoảng 274 tỷ đồng, cùng với việc chi phí bán hàng và quản lý doanh nghiệp giảm 12%. Những kết quả này phản ánh hiệu quả ban đầu của quá trình tái cấu trúc mà Viglacera triển khai từ quý III/2025.

Bên cạnh đó, doanh thu tài chính tăng mạnh 63% nhờ lãi tiền gửi, trong khi chi phí tài chính gần như đi ngang. Nhờ các yếu tố hỗ trợ trên, lợi nhuận ròng quý IV/2025 tăng 3%, góp phần đưa lợi nhuận sau thuế cả năm tăng 27%, đạt 1.403 tỷ đồng, dù hoạt động cốt lõi chưa thực sự khởi sắc.

Nhìn về trung hạn, MBS dự báo lợi nhuận của Viglacera giai đoạn 2026–2027 có thể tăng lần lượt 12% và 37%, nhờ sự cải thiện rõ nét ở hai mảng kinh doanh chủ lực.

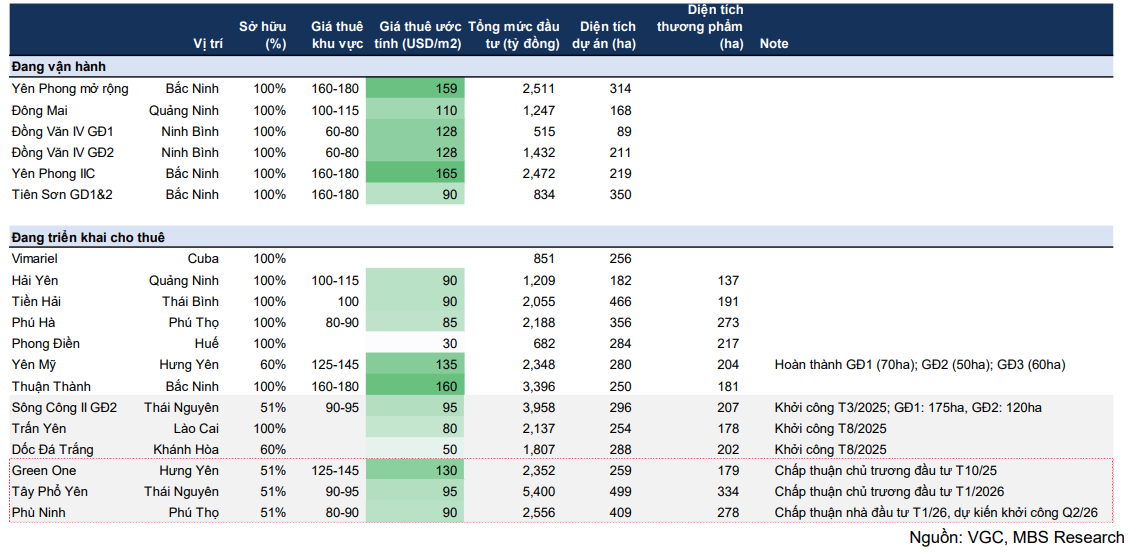

Đối với BĐS KCN, diện tích bàn giao dự kiến đạt khoảng 150 ha, tăng 22% so với năm trước, sau giai đoạn chững lại do những rủi ro liên quan đến chính sách thuế quan. MBS đánh giá Việt Nam vẫn duy trì nhiều lợi thế trong thu hút FDI, đặc biệt trong bối cảnh Nghị quyết về cơ chế thu hút FDI thế hệ mới đang được hoàn thiện.

Viglacera được cho là đang sở hữu lợi thế lớn về quỹ đất, với tổng diện tích khoảng 2.100 ha, bao gồm 3 khu công nghiệp (587 ha) đã khởi công trong năm 2025 và khoảng 1.100 ha tại 3 khu công nghiệp mới được phê duyệt đầu năm. Đây được xem là “bàn đạp” quan trọng để doanh nghiệp đón đầu chu kỳ tăng trưởng mới của thị trường KCN.

Ở mảng VLXD, MBS kỳ vọng biên lợi nhuận gộp sẽ cải thiện đáng kể sau quá trình tái cấu trúc, tinh gọn hệ thống công ty con nhiều tầng. Theo nhóm phân tích, câu chuyện của Viglacera có thể ghi nhận những chuyển biến tích cực tương tự quá trình tái cấu trúc của GEE trong giai đoạn 2023–2025.

MBS cho biết cổ phiếu VGC hiện đang giao dịch ở mức P/B khoảng 2,5 lần và P/E khoảng 15 lần, thấp hơn mức trung bình hai năm gần đây. Theo đánh giá của MBS, mức định giá này chưa phản ánh đầy đủ chất lượng tài sản và triển vọng cải thiện lợi nhuận của doanh nghiệp trong các năm tới.

Dựa trên phương pháp SOTP, MBS đưa ra giá mục tiêu 61.200 đồng/cổ phiếu, đồng thời nhận định VGC là cơ hội đầu tư phù hợp trong bối cảnh triển vọng kinh doanh giai đoạn 2026–2027 được đánh giá là thực chất và bền vững hơn.