Vàng "sốt" trở lại, cổ phiếu của doanh nghiệp vàng sở hữu 431 cửa hàng được chuyên gia khuyến nghị MUA

Với vị thế doanh nghiệp đầu ngành, nền tảng tài chính vững và chiến lược kinh doanh nhất quán, PNJ được đánh giá phù hợp cho chiến lược nắm giữ trung – dài hạn.

Giá vàng trong nước và thế giới những ngày này đều đang sốt trở lại. Theo ghi nhận, tại một số cơ sở bán vàng, giá vàng có thời điểm vượt ngưỡng 178 triệu đồng/lượng.

Trên thị trường chứng khoán, cổ phiếu PNJ của Công ty CP Vàng bạc đá quý Phú Nhuận được Công ty chứng khoán BSC khuyến nghị Mua, giá mục tiêu 135.000 đồng/cp, tương ứng dư địa tăng khoảng 20%

Báo cáo cập nhật mới nhất của BSC cho thấy PNJ đang bước vào giai đoạn tăng trưởng chất lượng hơn sau một năm 2025 nhiều biến động của thị trường vàng và sức mua tiêu dùng.

Kết quả kinh doanh quý IV/2025 của PNJ vượt kỳ vọng khi doanh thu thuần quý IV/2025 đạt hơn 9.625 tỷ đồng, tăng khoảng 12% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế đạt 1.219 tỷ đồng, tăng 66,8%. Mức tăng trưởng này cao hơn kỳ vọng ban đầu nhờ doanh thu bán lẻ tăng tốt trong mùa cao điểm cuối năm và hiệu quả kiểm soát chi phí được cải thiện.

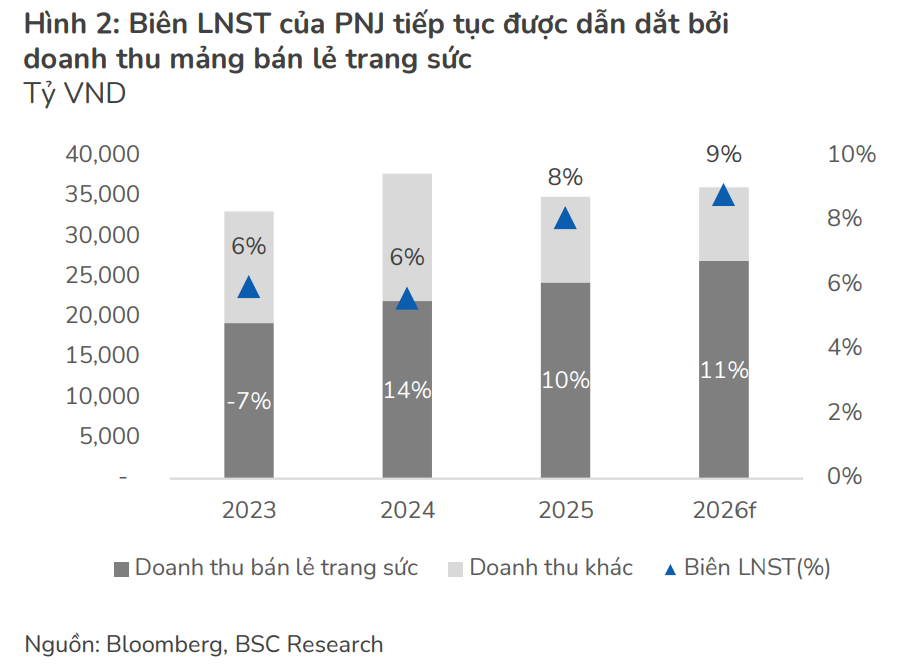

Lũy kế cả năm 2025, doanh thu thuần của PNJ đạt khoảng 34.976 tỷ đồng, giảm 7,5% so với năm trước. Tuy nhiên, con số này vẫn vượt hơn 10% so với kế hoạch mà doanh nghiệp đặt ra đầu năm. Lợi nhuận sau thuế đạt trên 2.800 tỷ đồng, tăng mạnh 34% so với năm 2024 và là mức cao nhất trong lịch sử hoạt động của PNJ.

Theo đánh giá của BSC, mảng bán lẻ tiếp tục là trụ cột của PNJ. Doanh thu bán lẻ trong năm 2025 tăng gần 26% so với cùng kỳ, nâng tỷ trọng đóng góp lên khoảng 70% tổng doanh thu cả năm và gần 80% riêng trong quý IV.

Tính đến cuối năm 2025, PNJ vận hành hơn 430 cửa hàng trên toàn quốc. Doanh thu bình quân mỗi cửa hàng tiếp tục duy trì xu hướng đi lên, cho thấy sức hút thương hiệu và khả năng chiếm lĩnh phân khúc trung – cao cấp trong bối cảnh thị trường trang sức vẫn phân mảnh.

Ở chiều ngược lại, mảng vàng miếng tiếp tục được PNJ kiểm soát ở mức hợp lý, giúp hạn chế biến động lợi nhuận khi giá vàng thế giới biến động mạnh.

Về tài chính, PNJ duy trì trạng thái lành mạnh với tỷ lệ nợ vay thấp, dòng tiền từ hoạt động kinh doanh dương và vòng quay hàng tồn kho được cải thiện so với nửa đầu năm. Điều này giúp doanh nghiệp có dư địa linh hoạt hơn trong việc mở rộng kinh doanh mà không chịu áp lực lớn về chi phí tài chính trong bối cảnh mặt bằng lãi suất có xu hướng nhích lên.

PNJ đang giao dịch với P/E dự phóng 2026 khoảng 14–15 lần, được đánh giá là hấp dẫn so với mặt bằng chung của nhóm bán lẻ tiêu dùng. Nhờ tăng trưởng ổn định, lợi nhuận cải thiện bền vững và định giá vẫn còn dư địa hấp dẫn cho nhà đầu tư, PNJ được chuyên gia khuyến nghị thích hợp đi đường dài.