Một cổ phiếu doanh nghiệp năng lượng được khuyến nghị MUA với dư địa tăng hơn 30%

Lợi nhuận bật tăng nhờ thu nhập bất thường, cổ phiếu QTP được khuyến nghị MUA khi bước vào “vùng sáng” năm 2026 với dư địa tăng giá hấp dẫn.

Trong báo cáo cập nhật mới công bố, Chứng khoán KIS Việt Nam duy trì khuyến nghị MUA đối với cổ phiếu của Công ty CP Nhiệt điện Quảng Ninh (QTP), với giá mục tiêu 18.100 đồng/cp, tương ứng mức sinh lời kỳ vọng khoảng 32%.

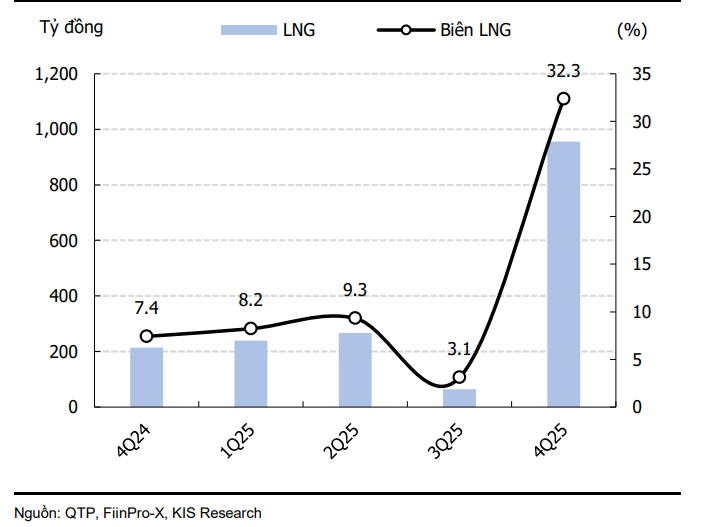

Theo Chứng khoán KIS, quý IV/2025 được xem là giai đoạn bứt phá của QTP khi lợi nhuận ghi nhận mức tăng trưởng hiếm thấy trong nhiều năm. Doanh thu đạt 2.953 tỷ đồng, tăng nhẹ 2% so với cùng kỳ, trong bối cảnh giá bán điện bình quân giảm tới 11%.

Tuy nhiên, sản lượng điện ước tăng khoảng 15% và đặc biệt là khoản 663 tỷ đồng doanh thu chênh lệch tỷ giá đã tạo ra cú hích lớn cho lợi nhuận. Nhờ đó, lợi nhuận gộp tăng vọt 346% so với cùng kỳ, kéo biên lợi nhuận LNG lên 32,3%. Lợi nhuận sau thuế đạt 655 tỷ đồng, gấp hơn 4 lần cùng kỳ.

Kết quả này không chỉ mang tính “ăn may” theo góc nhìn ngắn hạn. Theo KIS, bước sang quý I/2026 và cả năm 2026, lợi nhuận của QTP có cơ sở duy trì ở mặt bằng tích cực hơn nhờ sự kết hợp của nhiều yếu tố cấu trúc.

Thứ nhất, nhu cầu điện toàn quốc được dự báo tăng khoảng 8,5% trong năm 2026, tạo nền tảng cho sản lượng phát điện ổn định. Thứ hai, giá bán điện được kỳ vọng tăng nhanh hơn giá than, giúp biên lợi nhuận tiếp tục được cải thiện so với giai đoạn trước. Thứ ba, QTP đã hoàn tất nghĩa vụ trả nợ vay trong quý IV/2025, qua đó kéo giảm đáng kể chi phí tài chính trong các kỳ tới.

Ở góc độ tài chính, QTP đang cho thấy trạng thái lành mạnh hiếm có trong nhóm nhiệt điện than. Doanh nghiệp bước vào năm 2026 với lượng tiền mặt lớn, nợ ròng chuyển sang trạng thái âm, trong khi dòng tiền hoạt động kinh doanh duy trì dương. Tỷ suất sinh lời trên vốn chủ (ROE) năm 2025 đạt gần 24%, cao hơn đáng kể so với giai đoạn trước.

Đặc biệt, cổ phiếu QTP vẫn duy trì suất sinh lợi cổ tức ở mức cao, trở thành điểm cộng quan trọng với nhà đầu tư dài hạn trong bối cảnh thị trường tìm kiếm các tài sản có dòng tiền ổn định.

Về định giá, KIS cho rằng QTP đang giao dịch ở vùng hấp dẫn nếu đặt trong tương quan lợi nhuận và triển vọng. Với thị giá quanh 13.600 đồng/cp, hệ số P/E trailing ở mức thấp, trong khi P/B xấp xỉ 1 lần, chưa phản ánh đầy đủ việc doanh nghiệp đã bước qua giai đoạn nặng gánh nợ vay và đang bước vào chu kỳ lợi nhuận mới.

Trong bối cảnh thị trường năm 2026 được dự báo phân hóa mạnh, Chứng khoán KIS đánh giá QTP phù hợp với chiến lược nắm giữ trung – dài hạn, hướng tới cả tăng giá và dòng tiền cổ tức.