Lợi nhuận quý IV tăng 98%, cổ phiếu nhà băng này được chuyên gia định giá hấp dẫn

Sau quý IV, cổ phiếu nhà băng này tiếp tục được khuyến nghị MUA nhờ nền tảng tài chính vững, dư địa tăng trưởng tín dụng và mức định giá còn hấp dẫn so với mặt bằng ngành.

Trong báo cáo cập nhật mới nhất, Yuanta Việt Nam tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu Techcombank (TCB), khi ngân hàng này hội tụ đồng thời nhiều yếu tố nền tảng tích cực.

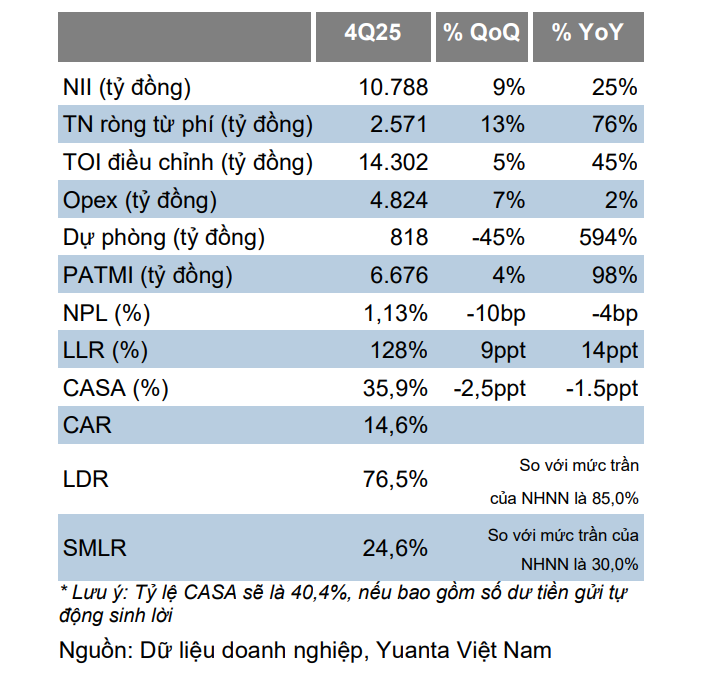

Kết quả kinh doanh quý IV/2025 có nhiều điểm sáng. Theo Yuanta Việt Nam, lợi nhuận sau thuế công ty mẹ (PATMI) của Techcombank trong quý IV đạt 6,7 nghìn tỷ đồng, tăng 98% so với cùng kỳ, chủ yếu nhờ thu nhập lãi thuần và thu nhập từ phí duy trì đà tăng trưởng mạnh.

Lũy kế cả năm 2025, PATMI của ngân hàng đạt 25,3 nghìn tỷ đồng, tăng 18% so với năm trước, hoàn thành 103% kế hoạch kinh doanh do Đại hội cổ đông thông qua và tương đương 91% dự báo của Yuanta.

Động lực tăng trưởng chính đến từ tín dụng, đặc biệt là mảng bán lẻ. Trong năm 2025, tổng dư nợ cho vay của Techcombank tăng 21%, cao hơn mặt bằng chung toàn ngành. Đáng chú ý, cho vay bán lẻ tăng tới 31%, trong khi cho vay doanh nghiệp tăng 14%.

Theo Yuanta, chiến lược dịch chuyển trọng tâm sang bán lẻ giúp Techcombank cải thiện cấu trúc lợi suất tài sản và giảm phụ thuộc vào nhóm khách hàng doanh nghiệp lớn vốn chịu nhiều biến động theo chu kỳ kinh tế.

Ở góc độ an toàn hệ thống, Techcombank tiếp tục duy trì nền tảng thanh khoản và vốn ở mức lành mạnh. Tỷ lệ dư nợ cho vay trên vốn huy động (LDR) ở mức 76,5%, thấp hơn đáng kể so với trần 85% của Ngân hàng Nhà nước. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đạt 24,6%, vẫn nằm trong ngưỡng an toàn so với quy định tối đa 30%.

Biên lãi ròng (NIM) trong năm 2025 duy trì quanh mức 3,80%, gần như đi ngang so với quý trước nhưng thấp hơn khoảng 0,6% so với cùng kỳ. Theo ban lãnh đạo, NIM có thể giảm nhẹ trong quý I/2026 trước khi phục hồi dần trong các quý tiếp theo, nhờ chiến lược đẩy mạnh các khoản vay bán lẻ tín chấp và kiểm soát chi phí vốn. Yuanta dự báo NIM bình quân năm 2026 của TCB sẽ duy trì quanh mức 3,8%.

Chất lượng tài sản tiếp tục là điểm cộng lớn của Techcombank. Tại thời điểm cuối quý IV/2025, tỷ lệ nợ xấu (NPL) được kiểm soát ở mức 1,13%, giảm nhẹ so với cả quý trước và cùng kỳ năm trước. Đồng thời, tỷ lệ bao phủ nợ xấu (LLR) tăng lên 128%.

Bước sang năm 2026, Yuanta Việt Nam kỳ vọng Techcombank sẽ được cấp hạn mức tăng trưởng tín dụng cao hơn mức bình quân toàn ngành, nhờ hệ số an toàn vốn cao và chất lượng tài sản tốt. Theo đó, tăng trưởng tín dụng năm 2026 của TCB được dự báo đạt khoảng 19%, tiếp tục cao hơn trung bình hệ thống.

Việc ngân hàng có thể tham gia sâu hơn vào các mảng kinh doanh mới thông qua hệ sinh thái TCBS, trong đó có kỳ vọng mở rộng hoạt động liên quan đến tài sản số và vàng, cũng được đánh giá là yếu tố hỗ trợ dài hạn cho tăng trưởng thu nhập ngoài lãi.

Về định giá, Yuanta cho rằng cổ phiếu TCB đang giao dịch ở mức hấp dẫn. P/B dự phóng năm 2026 ở mức 1,2 lần, thấp hơn đáng kể so với mức trung bình ngành khoảng 1,4 lần, trong khi hiệu quả sinh lời và nền tảng vốn của Techcombank vẫn thuộc nhóm dẫn đầu.

Trên cơ sở đó, Yuanta duy trì khuyến nghị MUA, với giá mục tiêu 40.770 đồng/cổ phiếu, tương ứng tỷ suất sinh lời kỳ vọng khoảng 17%, bao gồm cả cổ tức.