Cơ sở để cổ phiếu HDB lên 32.000 đồng/cổ phiếu: Triển vọng lợi nhuận các năm tới còn rất sáng

HDBank ghi nhận lợi nhuận tiếp tục tăng trưởng tích cực, hiệu quả hoạt động duy trì ở nhóm đầu ngành. Nhờ đó, cổ phiếu được chuyên gia khuyến nghị Mua trong thời gian tới.

Trong báo cáo cập nhật mới đây, NHSV Research duy trì khuyến nghị MUA đối với cổ phiếu HDB của Ngân hàng Thương CP mại Phát triển Hồ Chí Minh (HDBank) với giá mục tiêu 32.191 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 15%.

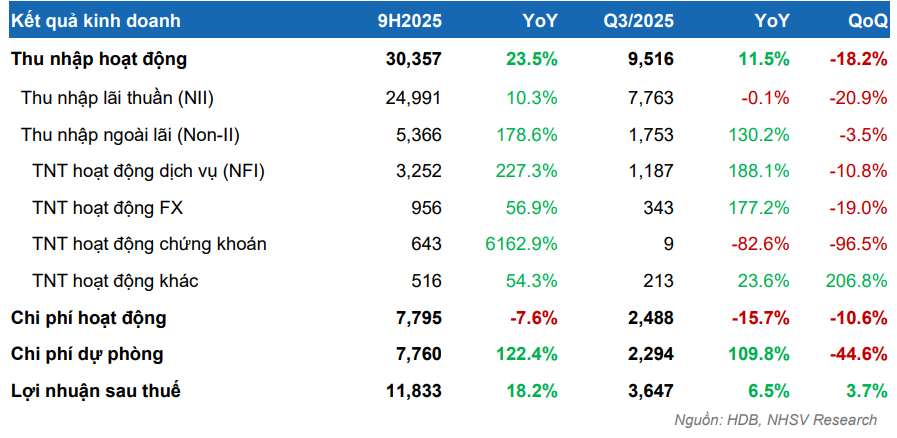

Theo báo cáo, lũy kế 9 tháng năm 2025, HDB ghi nhận lợi nhuận sau thuế đạt 11.833 tỷ đồng, tăng 18,2% so với cùng kỳ. Riêng quý III/2025, lợi nhuận sau thuế đạt 3.647 tỷ đồng, tăng 7% so với cùng kỳ và 4% so với quý trước.

Trong đó, thu nhập ngoài lãi tăng tới 178,6% so với cùng kỳ, với điểm nhấn là mảng dịch vụ tăng hơn 227%, thu nhập từ kinh doanh ngoại hối tăng gần gấp ba lần. Việc cơ cấu lại nguồn thu giúp HDB giảm bớt phụ thuộc vào tín dụng, đồng thời tạo nền tảng lợi nhuận ổn định hơn trong trung hạn.

Ở chiều ngược lại, chi phí hoạt động được kiểm soát tốt, giảm 7,6% so với cùng kỳ, kéo tỷ lệ CIR xuống còn khoảng 26%, thuộc nhóm thấp nhất toàn ngành ngân hàng.

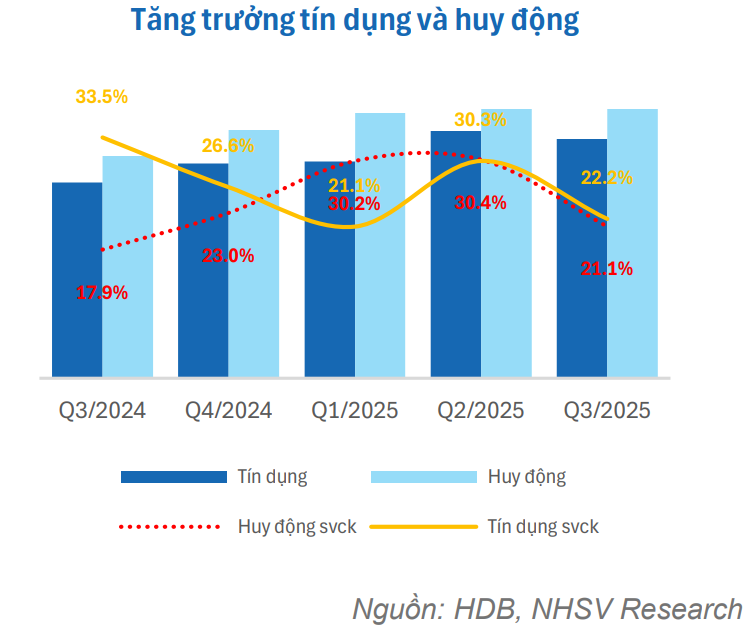

Tăng trưởng tín dụng của HDB đạt kết quả ấn tượng. Nếu tính cả phần dư nợ đã bán cho VikkiBank, tín dụng của HDB tăng khoảng 20% sau 9 tháng, cao hơn đáng kể so với mức 13% của toàn ngành.

Động lực tăng trưởng đến chủ yếu từ khối khách hàng doanh nghiệp, đặc biệt ở các lĩnh vực sản xuất công nghiệp, vận tải và kho bãi. Việc tham gia tái cơ cấu ngân hàng Đông Á (nay là VikkiBank) giúp HDB được nới room tín dụng, qua đó duy trì tốc độ tăng trưởng cao trong bối cảnh nhiều ngân hàng khác bị hạn chế hạn mức.

Ở chiều huy động, tiền gửi tăng hơn 21% so với cùng kỳ, cao hơn tốc độ tăng tín dụng, giúp ngân hàng duy trì thanh khoản dồi dào. Tỷ lệ LDR thuần ở mức 86%, trong khi LDR theo Thông tư 22 chỉ quanh 70%.

Trong quý III/2025, NIM của HDB phục hồi lên khoảng 4,99%, nằm trong nhóm cao nhất hệ thống, nhờ lợi thế từ công ty tài chính tiêu dùng HD Saison. Dù chi phí vốn tăng, HDB vẫn duy trì được biên lãi vượt trội so với mặt bằng chung.

Tuy nhiên, tỷ lệ nợ xấu cuối quý III/2025 tăng lên 2,9%, mức cao nhất trong lịch sử hoạt động của ngân hàng. Đồng thời, tỷ lệ bao phủ nợ xấu giảm xuống 43%, thấp hơn đáng kể so với mức trung bình ngành khoảng 84%. NHSV dự báo chi phí dự phòng năm 2025 có thể lên tới hơn 10.000 tỷ đồng, tăng gấp đôi so với năm trước.

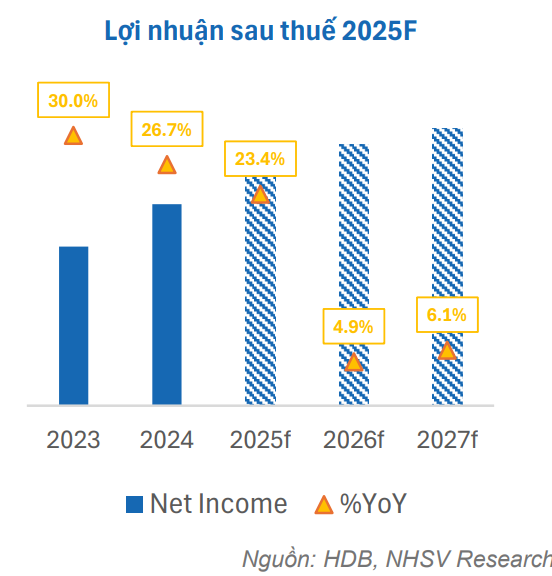

Bất chấp rủi ro ngắn hạn, NHSV đánh giá triển vọng trung hạn của HDB vẫn tích cực. Dự báo lợi nhuận sau thuế năm 2025 đạt khoảng 15.754 tỷ đồng, tăng hơn 23%, và tiếp tục tăng trong năm 2026. Tín dụng được kỳ vọng duy trì tốc độ tăng hai chữ số, trong khi thu nhập ngoài lãi tiếp tục đóng vai trò trụ cột.

Về định giá, HDB đang giao dịch ở mức P/B khoảng 2,1 lần, thấp hơn so với tiềm năng tăng trưởng dài hạn và được đánh giá là chưa phản ánh đầy đủ triển vọng lợi nhuận trong các năm tới. Trên cơ sở kết hợp phương pháp P/B và thu nhập thặng dư, NHSV xác định giá hợp lý của cổ phiếu HDB quanh 32.000–33.000 đồng/cổ phiếu.

Từ đó, HDB được khuyến nghị MUA cho mục tiêu trung – dài hạn, phù hợp với nhà đầu tư chấp nhận biến động ngắn hạn để đổi lấy tăng trưởng bền vững trong chu kỳ phục hồi của ngành ngân hàng.