Đón đầu chu kỳ xuất khẩu mới, chuyên gia khuyến nghị nắm giữ dài hạn với cổ phiếu đầu ngành gỗ

Dù thiếu động lực bứt phá mạnh trong ngắn hạn, cổ phiếu PTB vẫn phù hợp với chiến lược nắm giữ trung – dài hạn, đặc biệt với nhà đầu tư ưu tiên định giá thấp, cổ tức đều đặn.

Trong báo cáo cập nhật mới đây, Công ty Chứng khoán VNDIRECT đưa ra khuyến nghị Nắm giữ đối với cổ phiếu Công ty CP Phú Tài (PTB), với giá mục tiêu 53.600 đồng/cổ phiếu, tương ứng tổng mức sinh lời kỳ vọng khoảng 13,2%.

Đánh giá này được đưa ra trong bối cảnh kết quả kinh doanh năm 2025 của PTB vẫn ghi nhận tăng trưởng tích cực, song triển vọng năm 2026 chịu áp lực rõ rệt từ thị trường xuất khẩu, đặc biệt là mảng gỗ.

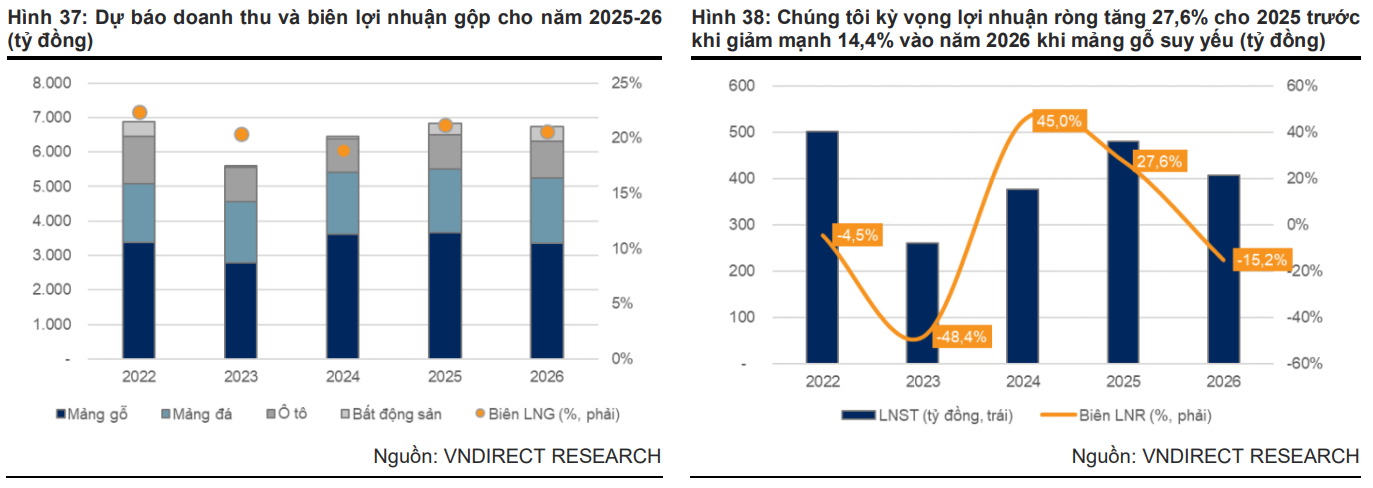

Theo VNDIRECT, trong 9 tháng đầu năm 2025, PTB ghi nhận lợi nhuận sau thuế đạt 390 tỷ đồng, tăng 36,5% so với cùng kỳ, nhờ hiệu ứng “front-loading” đơn hàng xuất khẩu đồ gỗ sang Mỹ trước thời điểm thuế quan mới có hiệu lực, đồng thời mảng đá cải thiện biên lợi nhuận. Biên lợi nhuận gộp hợp nhất đạt 21,1%, tăng gần 1% so với cùng kỳ, trong đó mảng đá đóng vai trò then chốt nhờ giá bán ổn định và khả năng tự chủ nguồn nguyên liệu.

Tuy nhiên, bước sang năm 2026 được dự báo kém thuận lợi hơn. VNDIRECT dự phóng doanh thu thuần năm 2025 tăng 5,8%, nhưng giảm nhẹ 1,3% trong năm 2026, trong khi lợi nhuận ròng có thể giảm khoảng 14–15%, xuống mức quanh 409 tỷ đồng.

Nguyên nhân chính đến từ mảng gỗ phải đối mặt với sự suy yếu của thị trường nhà ở Mỹ và mức thuế nhập khẩu cao theo Mục 232, dự kiến nâng lên 30–50% từ tháng 1/2026. Việc khách hàng Mỹ đã tích trữ hàng lớn trong năm 2025 khiến nguy cơ dư cung gia tăng, kéo theo áp lực giảm đơn hàng và giá bán trong năm tới.

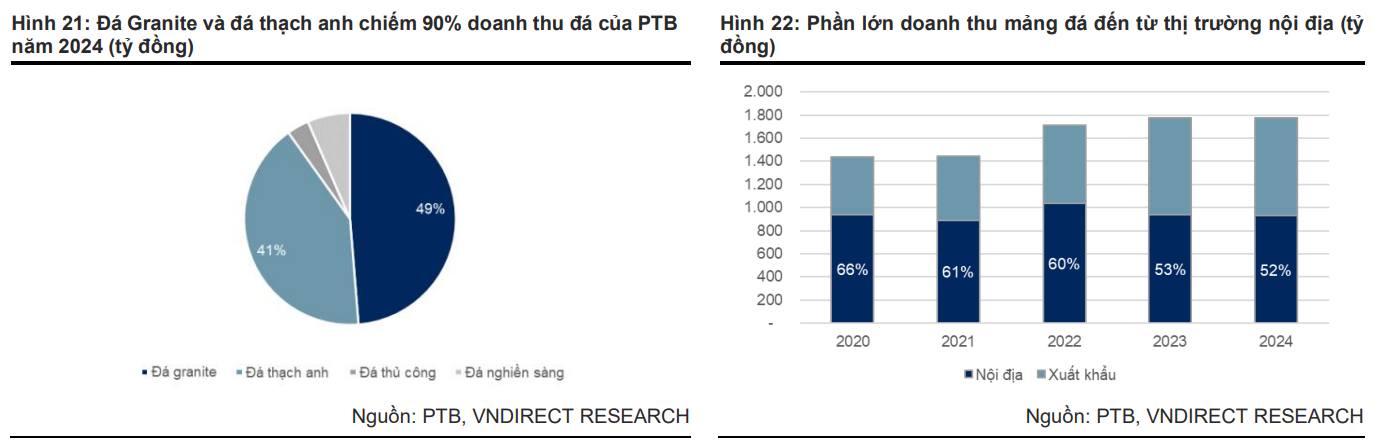

Ở chiều ngược lại, mảng đá được đánh giá là “trụ đỡ” quan trọng giúp PTB giảm sốc từ xuất khẩu. VNDIRECT dự báo doanh thu mảng đá tăng lần lượt 3,2% năm 2025 và 2,0% năm 2026, nhờ nhu cầu nội địa cải thiện cùng đà phục hồi của thị trường bất động sản và giải ngân đầu tư công.

Với lợi thế sở hữu các mỏ đá lớn tại Bình Định và Khánh Hòa, PTB duy trì được tính minh bạch nguồn gốc, tối ưu chi phí và đảm bảo khả năng cung ứng các đơn hàng quy mô lớn.

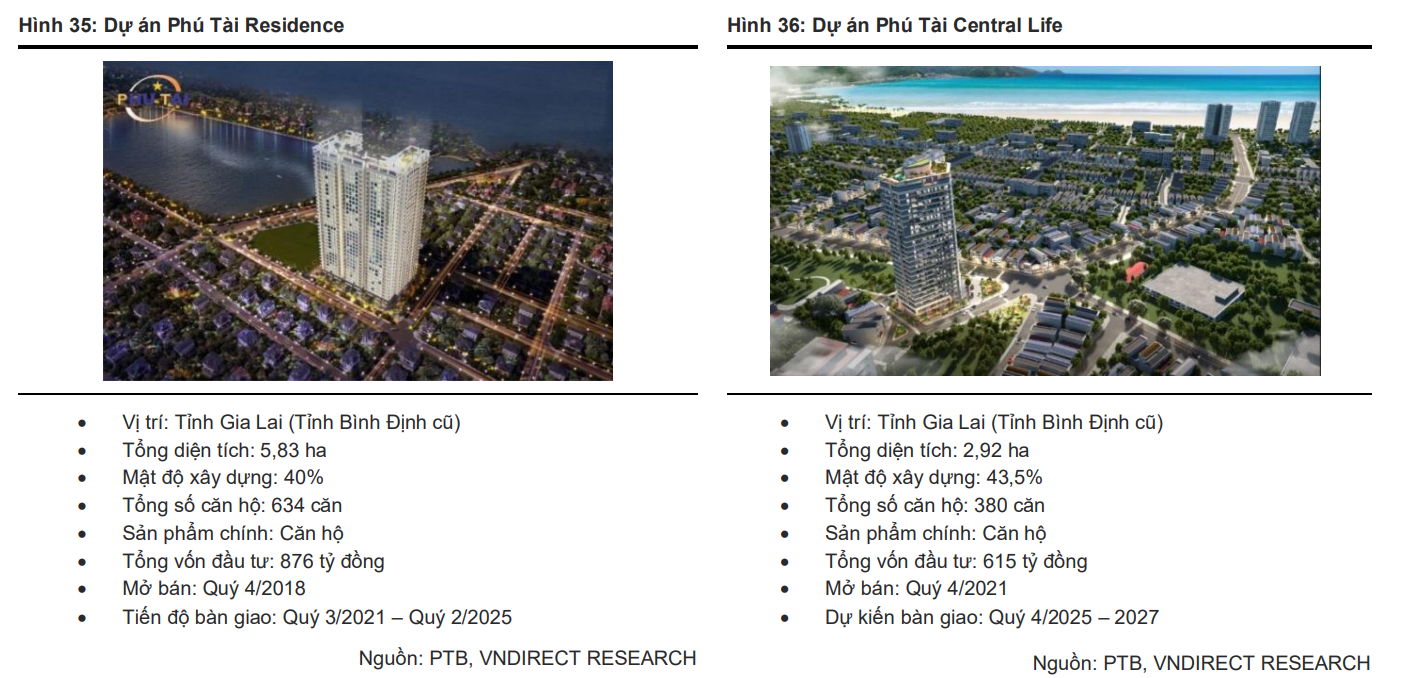

Ngoài hai mảng cốt lõi, hoạt động bất động sản cũng bắt đầu đóng góp rõ nét hơn vào cơ cấu doanh thu. Dự án Phú Tài Residence đã đạt tỷ lệ hấp thụ 97%, trong khi dự án Phú Tài Central Life tại Quy Nhơn dự kiến bàn giao từ quý IV/2025, được kỳ vọng giúp doanh thu bất động sản tăng mạnh lên 328 tỷ đồng năm 2025 và 427 tỷ đồng năm 2026, tương ứng mức tăng hơn 30% trong năm sau.

Về định giá, sau khi điều chỉnh khoảng 20% từ đầu năm, cổ phiếu PTB đang giao dịch ở mức P/E trượt 12 tháng khoảng 8,6 lần và P/B 1,3 lần, thấp hơn đáng kể so với trung bình 5 năm. VNDIRECT cho rằng mức P/E mục tiêu 9,0 lần là phù hợp để phản ánh triển vọng thận trọng trong năm 2026, đồng thời vẫn dành room cho sự phục hồi dài hạn khi thị trường nhà ở Mỹ và thương mại quốc tế ổn định trở lại từ năm 2027.

Theo VNDIRECT, PTB là doanh nghiệp có nền tảng tài chính lành mạnh, dòng tiền ổn định và cấu trúc kinh doanh đa trụ cột, đủ sức chống chịu trong giai đoạn bất lợi của chu kỳ xuất khẩu. Dù thiếu động lực bứt phá mạnh trong ngắn hạn, cổ phiếu PTB vẫn phù hợp với chiến lược nắm giữ trung – dài hạn, đặc biệt với nhà đầu tư ưu tiên định giá thấp, cổ tức đều và triển vọng hồi phục sau chu kỳ khó khăn của ngành gỗ.